Максимальная и Относительная просадка. Тестер Мт5

Подниму старую тему, т.к. нашел неточность в отсыле Rosh'a к этой старой статье.

Maximal drawdown, максимальная просадка - это максимальная разница между одним из локальных верхних экстремумов графика изменения баланса и последующих нижних экстремумов:

MaximalDrawDown = Max of (Maximal Peak - next Minimal Peak)В отчете тестера учитывается не кривая баланса, а кривая эквити, вот подтверждение:

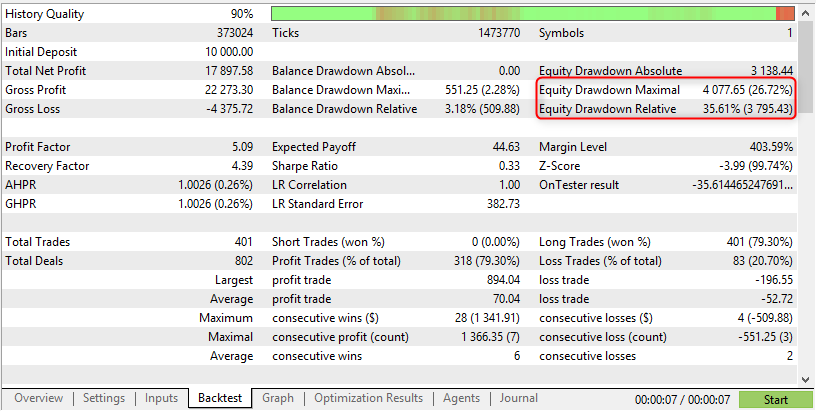

С удивлением обнаружил, что в колонке "DrawDown %" в результатах оптимизации отображается процент, соответствующий максимальной просадке в деньгах. Который далеко не всегда является максимальной просадкой в процентах.

Так было задумано? Куда полезнее было бы видеть максимальную просадку в процентах (STAT_EQUITY_DDREL_PERCENT).

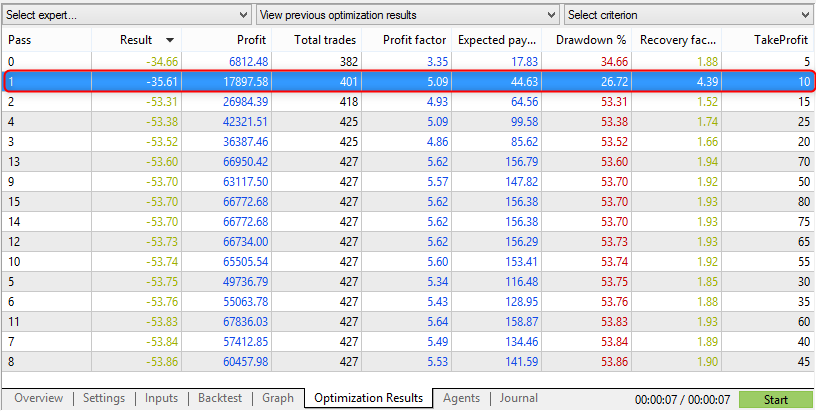

Вот пример результатов, где максимальная просадка в деньгах (4077.65) в процентном соотношении (26.72%) оказалась сильно меньше максимальной относительной просадки (3795.43 = 35.61%):

Вот как это выглядит на графике: примерно одинаковые (в деньгах) просадки случились при разных балансах:

В таблице оптимизации фигурирует цифра 26.72:

При фиксированном лоте эти цифры будут совпадать, но если используется динамический мани-менеджмент, относительная просадка должна иметь приоритет, на мой взгляд.

Я, конечно, добавил кастум-критерий (уже посчитан и выведен на скрине выше), но это не решает проблему использования неправильной просадки при расчете других критериев.

Подумаете о замене или добавлении нового столбца с Relative DD?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

"Нихрена" не могу понять с этими определениями...

Чем отличается "в валюте депозита и в проценте от депозита" от "в процентах и соответствующая ему денежная" величина...

Помогите....