Можно ли движение цены описать формулой?

Например, по некой формуле на графике появится загогулина, похожая на график цены. Затем подгонять переменные, чтобы график модели полностью был похож на ценовой.

И юзать сие творение как очередной вид прогноза

фурье, только приколов выше крыши

краевые эффекты и прочее...

на истории можно: нейросеть, полиномы, SSA - уже делал, дальше лень вспоминать...... в будущем не работает, в общем не тратьте время, через эту идею все уже прошли ))))

Столько работы проведено, представляю... Ну, я так, мало ли. Вспомнился индюк, который "смотрит в будущее". Но, он менялся с каждым новым

баром. Думал, а что если увеличить количество переменных, чтобы новые не сильно меняли общую тенденцию прогноза.

фурье, только приколов выше крыши

краевые эффекты и прочее...

погуглил... видимо непопулярная тема, один подобный индикатор нашел, в остальном умные статьи

Например, по некой формуле на графике появится загогулина, похожая на график цены. Затем подгонять переменные, чтобы график модели полностью был похож на ценовой.

И юзать сие творение как очередной вид прогноза

Как написал Renat ,можно использовать фурье, да и полиномы можно.

Вот я делал индикатор, прогнозирующий бары на основе фурье. Зеленый это реальный график, а желтый, это прогноз. Цифрами и стрелками я показал совпадения на прогнозируемом графике и на реальном. Делал я это очень давно и в целом работает, но возникает проблема рассинхронизации по частоте и амплитуде. То есть насколько я понял, фурье можно использовать и даже можно получать поразительно точные результаты, но откуда-то появляется рассинхронизация. Я эту проблему не решил и проблема не в том, что оно плохо работает а в том, что в целом, он может попадать в форму сигнала в будущем.

Есть идеи, что это может быть, по тому что похожее поведение индикатор показывает на заранее известном ряде, имеющим вполне конкретную закономерность. Я взял функцию вейрштрассе, построил по ней график и попробовал прогнозировать при помощи того-же преобразования фурье. Получил точно такую-же картину рассинхронизации по амплитуде и частоте. Но оно и понятно, ведь функция вейрштрассе фрактальна, но ее период постоянно растет. Пока я не занимался дальше этим методом, но думаю, если учесть данный факт в индикаторе (рост периода, амплитуды гармоник и появление новых гармоник), то можно будет значительно улучшить способность прогнозирования. Плюс нужно уйти от свечей, чтобы убрать случайную составляющую, возникающую при дискретизации временем.

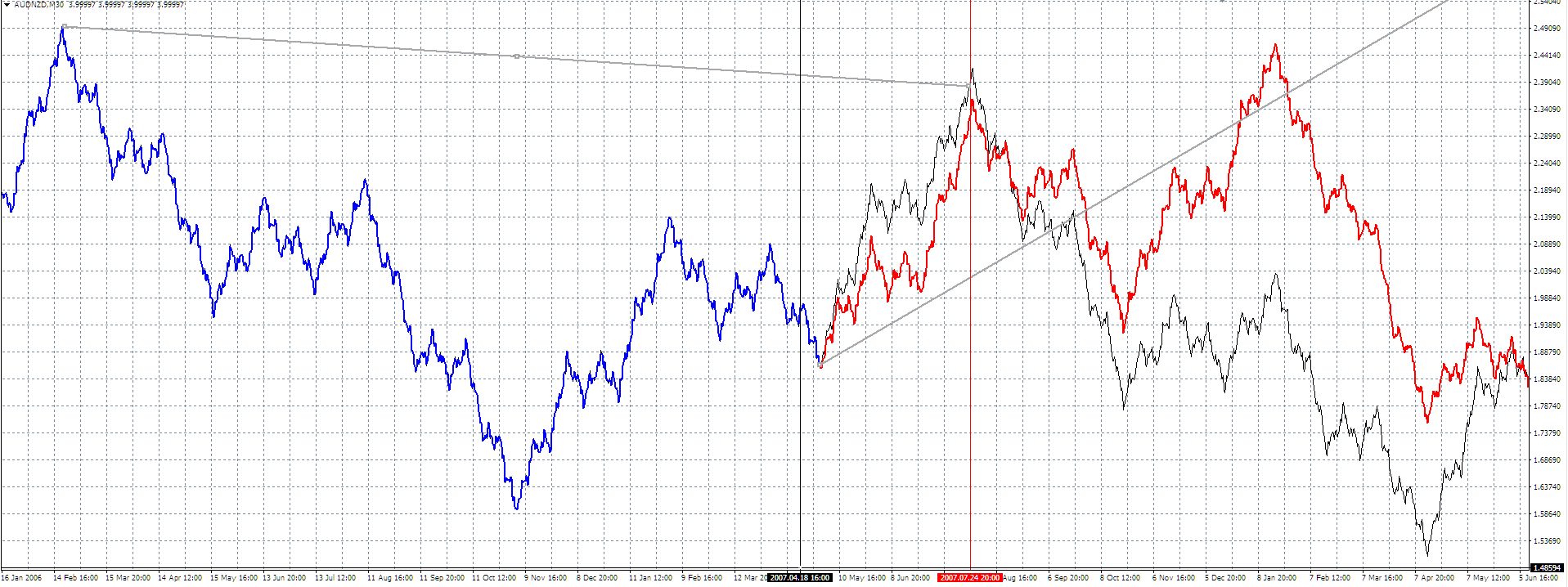

Вот пример прогноза функции вейрштрассе. Черным реальный график, красным прогноз, синим прошлое.

но откуда-то появляется рассинхронизация. Я эту проблему не решил

https://habr.com/ru/post/197606/ и комментарии к статье

гляньте, возможно в этом дело

Как написал Renat ,можно использовать фурье, да и полиномы можно.

Вот я делал индикатор, прогнозирующий бары на основе фурье. Зеленый это реальный график, а желтый, это прогноз. Цифрами и стрелками я показал совпадения на прогнозируемом графике и на реальном. Делал я это очень давно и в целом работает, но возникает проблема рассинхронизации по частоте и амплитуде. То есть насколько я понял, фурье можно использовать и даже можно получать поразительно точные результаты, но откуда-то появляется рассинхронизация. Я эту проблему не решил и проблема не в том, что оно плохо работает а в том, что в целом, он может попадать в форму сигнала в будущем.

Есть идеи, что это может быть, по тому что похожее поведение индикатор показывает на заранее известном ряде, имеющим вполне конкретную закономерность. Я взял функцию вейрштрассе, построил по ней график и попробовал прогнозировать при помощи того-же преобразования фурье. Получил точно такую-же картину рассинхронизации по амплитуде и частоте. Но оно и понятно, ведь функция вейрштрассе фрактальна, но ее период постоянно растет. Пока я не занимался дальше этим методом, но думаю, если учесть данный факт в индикаторе (рост периода, амплитуды гармоник и появление новых гармоник), то можно будет значительно улучшить способность прогнозирования. Плюс нужно уйти от свечей, чтобы убрать случайную составляющую, возникающую при дискретизации временем.

Вот пример прогноза функции вейрштрассе. Черным реальный график, красным прогноз, синим прошлое.

В конце красная линия хоть и вытянулась, но по структуре похожа на цену. Да и сошлись в одном месте

Ох ты, симпатично!

В конце красная линия хоть и вытянулась, но по структуре похожа на цену. Да и сошлись в одном месте

там где красная линия, это не цену я прогнозировал, а будущие значения функции вейрштрассе.

сам график выглядит вот так:

описание тут можно посмотреть https://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

то есть там люди пишут, что при недостаточно частоте дискретизации плывет фаза и амплитуда вч составляющих. Но еще написано, что может быть из-за того, что функция графика имеет разрывы... В общем тема обширная и сложная, но я думаю можно добиться результатов.

думаю нужно сначала научиться прогнозировать известный сигнал, а потом уже на рыночный график адаптироватьто есть там люди пишут, что при недостаточно частоте дискретизации плывет фаза и амплитуда вч составляющих. Но еще написано, что может быть из-за того, что функция графика имеет разрывы... В общем тема обширная и сложная, но я думаю можно добиться результатов.

думаю нужно сначала научиться прогнозировать известный сигнал, а потом уже на рыночный график адаптироватьпо приведённым графикам, если в отображение котировки добавить пустые бары (или пропустить их-же в прогнозе), то рассогласований станет меньше.

В принципе бОльшую ценность имеет даже не прогноз по Фурье, а разница между прогнозом и результатом. Рассогласование по цене, фазе,

амплитуде возможно будет ловить появление новых факторов.

Оно значит что "на рынке что-то поменялось" и стоит тормознуть роботов (они-же все на волнах и фурье, как ни крутись)

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

И юзать сие творение как очередной вид прогноза