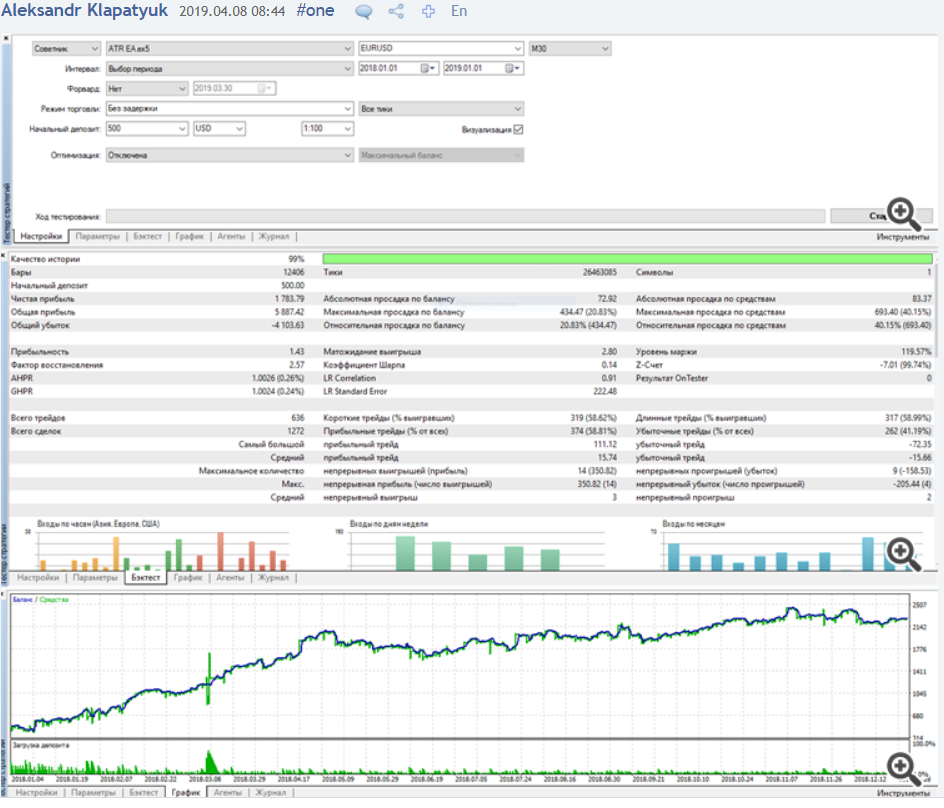

Советники: ATR EA

input ENUM_LOT_OR_RISK IntLotOrRisk = lot; // Money management: Lot OR Risk

input double InpVolumeLotOrRisk = 0.05; // The value for "Money management"

input bool InpReverse = true; // Reverse

handle_iATR=iCustom(m_symbol.Name(),Period(),"Stochastic Custom");

правда только вот это изминил

input ENUM_LOT_OR_RISK IntLotOrRisk = lot; // Money management: Lot OR Risk

input double InpVolumeLotOrRisk = 0.05; // The value for "Money management"

input bool InpReverse = true; // Reverse

handle_iATR=iCustom(m_symbol.Name(),Period(),"Stochastic Custom");

правда только вот это изминил

Использовали значения пользовательского индикатора?

Привет александр,

Можете ли вы создать файл .set для тестов EURUSD, которые вы сделали? Это тот, который мне нужно скопировать для тестирования с вашим файлом .set, если хотите. Спасибо!

{kind=link}

Как сохранить настройки в файл .set:

***

Чтобы вы могли в любой момент вернуться к текущим настройкам MQL5-программы, сохраните набор параметров через контекстное меню:

- Чтобы сохранить набор в виде set-файла на компьютере, нажмите "Сохранить". Такие файлы можно переносить между платформами на разных компьютерах, передавать другими пользователям.

- Чтобы сохранить набор для последующего удобного использования в текущей платформе, нажмите "Сохранить набор". Сохраненные таким образом параметры будут доступны в подменю "Загрузить версию". Их можно в любой момент применить, просто выбрав из списка.

- www.metatrader5.com

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

ATR EA:

Торговая стратегия на основе индикатора ATR

Автор: Vladimir Karputov