Архив нетиковых (секундных) данных

Добрый день, уважаемые трейдеры!

Для себя, на основании проведенных расчетов по тиковым данным, я сделал вывод, что процесс ценообразования, в общем случае, является немарковским с вероятностной зависимостью между текущим и предыдущим состояниями цены.

Первое, что приходит в голову - поломать эту зависимость, свести это к марковскому процессу.

Получается, что нужно в тиковые данные вносить какие-то псевдосостояния.

Ну, например, чтобы вместо тиковых данных были данные, записываемые строго через определенный интервал времени - например, через 1 секунду и неважно - реальная ли эта была котировка или псевдокотировка, когда торгов не было.

А есть ли где такие архивы или надо самому создавать?

А в чем проблема из тиковых сделать секундные данные? Тиковые, например, можно взять тут http://truefx.com/?page=downloads

Выглядят так:

EUR/USD,20171016 15:38:16.702,1.18108,1.18112

EUR/USD,20171016 15:38:16.952,1.1811,1.18112

EUR/USD,20171016 15:38:16.952,1.18109,1.18112

EUR/USD,20171016 15:38:17.014,1.1811,1.18112

EUR/USD,20171016 15:38:18.014,1.18111,1.18112

EUR/USD,20171016 15:38:18.764,1.18111,1.18113

EUR/USD,20171016 15:38:20.327,1.18113,1.18113

EUR/USD,20171016 15:38:20.327,1.18114,1.18114

EUR/USD,20171016 15:38:20.327,1.18113,1.18114

EUR/USD,20171016 15:38:20.405,1.18111,1.18114

EUR/USD,20171016 15:38:20.405,1.18113,1.18114

EUR/USD,20171016 15:38:20.483,1.18113,1.18116

EUR/USD,20171016 15:38:20.670,1.18114,1.18116

EUR/USD,20171016 15:38:24.921,1.18113,1.18116

EUR/USD,20171016 15:38:24.984,1.18114,1.18116

EUR/USD,20171016 15:38:25.359,1.18113,1.18116

EUR/USD,20171016 15:38:27.937,1.18113,1.18115

EUR/USD,20171016 15:38:27.937,1.18111,1.18113

EUR/USD,20171016 15:38:28.015,1.18111,1.18114

EUR/USD,20171016 15:38:28.093,1.1811,1.18114

EUR/USD,20171016 15:38:28.171,1.1811,1.18113

EUR/USD,20171016 15:38:28.296,1.1811,1.18112

- truefx.com

Выборку не каждого значения, безусловно, можно сделать. Но, это все-равно, будут реальные котировки, а мне надо добавить между ними "ложные" - не соображу как это сделать.

После такого преобразования, очевидно, многие значения из "тяжелых" хвостов должны выпасть, а пик распределения станет острее. Легче для анализа.

Выборку не каждого значения, безусловно, можно сделать. Но, это все-равно, будут реальные котировки, а мне надо добавить между ними "ложные" - не соображу как это сделать.

Чего сложного-то? У вас есть реальные данные, делаете выборку раз в сек. Ничего экстраполировать не надо, берете ближайшие значения. Например

EUR/USD,20171016 15:38:16.702,1.18108,1.18112

EUR/USD,20171016 15:38:16.952,1.1811,1.18112

EUR/USD,20171016 15:38:16.952,1.18109,1.18112

15:38:17,1.18109,1.18112 // берем из 15:38:16.952,1.18109,1.18112

EUR/USD,20171016 15:38:17.014,1.1811,1.18112

15:38:18, 1.1811,1.18112

EUR/USD,20171016 15:38:18.014,1.18111,1.18112

EUR/USD,20171016 15:38:18.764,1.18111,1.18113

15:38:19,1.18111,1.18113 15:38:20,1.18111,1.18113

EUR/USD,20171016 15:38:20.327,1.18113,1.18113

EUR/USD,20171016 15:38:20.327,1.18114,1.18114

EUR/USD,20171016 15:38:20.327,1.18113,1.18114

EUR/USD,20171016 15:38:20.405,1.18111,1.18114

EUR/USD,20171016 15:38:20.405,1.18113,1.18114

EUR/USD,20171016 15:38:20.483,1.18113,1.18116

EUR/USD,20171016 15:38:20.670,1.18114,1.18116

15:38:21,1.18114,1.18116 15:38:22,1.18114,1.18116 15:38:23,1.18114,1.18116

EUR/USD,20171016 15:38:24.921,1.18113,1.18116

Чего сложного-то? У вас есть реальные данные, делаете выборку раз в сек. Ничего экстраполировать не надо, берете ближайшие значения. Например

EUR/USD,20171016 15:38:16.702,1.18108,1.18112

EUR/USD,20171016 15:38:16.952,1.1811,1.18112

EUR/USD,20171016 15:38:16.952,1.18109,1.18112

15:38:17,1.18109,1.18112 // берем из 15:38:16.952,1.18109,1.18112

EUR/USD,20171016 15:38:17.014,1.1811,1.18112

15:38:18, 1.1811,1.18112

EUR/USD,20171016 15:38:18.014,1.18111,1.18112

EUR/USD,20171016 15:38:18.764,1.18111,1.18113

15:38:19,1.18111,1.18113 15:38:20,1.18111,1.18113

EUR/USD,20171016 15:38:20.327,1.18113,1.18113

EUR/USD,20171016 15:38:20.327,1.18114,1.18114

EUR/USD,20171016 15:38:20.327,1.18113,1.18114

EUR/USD,20171016 15:38:20.405,1.18111,1.18114

EUR/USD,20171016 15:38:20.405,1.18113,1.18114

EUR/USD,20171016 15:38:20.483,1.18113,1.18116

EUR/USD,20171016 15:38:20.670,1.18114,1.18116

15:38:21,1.18114,1.18116 15:38:22,1.18114,1.18116 15:38:23,1.18114,1.18116

EUR/USD,20171016 15:38:24.921,1.18113,1.18116

Согласен. Никакой аппроксимации не надо. Надо только грамотно сделать выборку. Спасибо!

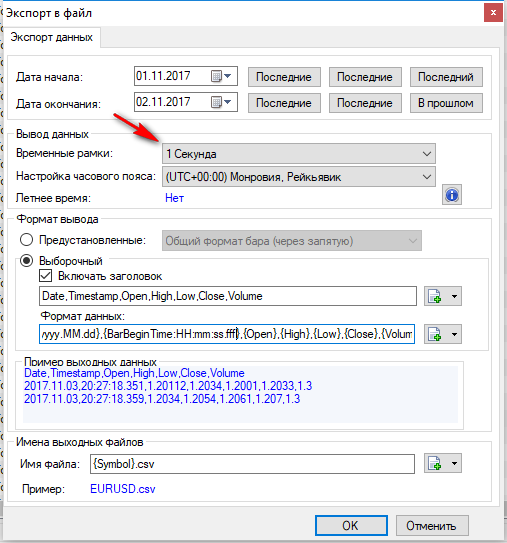

Забыл написать. Есть еще прога TickStory Lite, в ней можно качать напрямую секундные свечи с Дукаса

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Добрый день, уважаемые трейдеры!

Для себя, на основании проведенных расчетов по тиковым данным, я сделал вывод, что процесс ценообразования, в общем случае, является немарковским с вероятностной зависимостью между текущим и предыдущим состояниями цены.

Первое, что приходит в голову - поломать эту зависимость, свести это к марковскому процессу.

Получается, что нужно в тиковые данные вносить какие-то псевдосостояния.

Ну, например, чтобы вместо тиковых данных были данные, записываемые строго через определенный интервал времени - например, через 1 секунду и неважно - реальная ли эта была котировка или псевдокотировка, когда торгов не было.

А есть ли где такие архивы или надо самому создавать?