Обсуждение статьи "Растущий нейронный газ - реализация на языке программирования MQL5"

Выглядит прикольно :)

А вот что это, и как использовать, надо разобраться еще :)

Выглядит прикольно :)

А вот что это, и как использовать, надо разобраться еще :)

использовать можно как первый скрытый слой - для снижения размерности или собственно кластеризации, можно в вероятностных сетях, ну и куча других вариантов.

Спасибо за материал!

На досуге попытаюсь осилить :)

Спасибо за новую статью об интересном сетевом методе. Если порыться в литературе, их там десятки, если не сотни. Но проблема у трейдеров не в отсутствии иснтрументов, а в правильном их использовании. Статья была бы ещё интереснее если бы она содержала пример использования этого метода в советнике.

Спасибо за новую статью об интересном сетевом методе. Если порыться в литературе, их там десятки, если не сотни. Но проблема у трейдеров не в отсутствии иснтрументов, а в правильном их использовании. Статья была бы ещё интереснее если бы она содержала пример использования этого метода в советнике.

1. Статья хорошая. Изложено доступно, код не сложный.

2. К недостаткам статьи можно отнести то, что совсем ничего не сказано про входные данные для сети. Можно было написать пару слов о том, что подается на вход - вектор котировок за период/данных индикатора, вектор отклонений цены, нормализованные котировки или что-то еще. Для практического использования алгоритма, вопрос исходных данных и их предподготовки является ключевым. Я рекомендую использовать для таких алгоритмов вектор относительных изменений цены: x[i]=price[i+1]-price[i].

Кроме того, предварительно, входной вектор можно нормализовать(x_normal[i]=x[i]/M), для чего, в качестве M можно использовать максимальное отклонение цены за рассматриваемый период (здесь и далее для краткости не пишу объявления переменных):

M=x[ArrayMaximum(x)]-x[ArrayMinimum(x)];

В этом случае, все входные векторы будут лежать в единичном гиперкубе со стороной [-0.5,0.5], что существенно увеличит качество кластеризации. В качестве M также можно использовать стандартное нормальное отклонение или любые другие усредняющие величины по относительным отклонениям котировок за период.

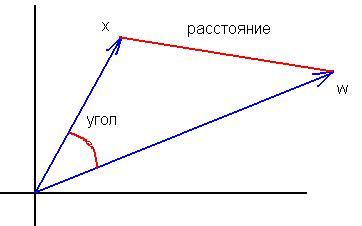

3. В качестве расстояния между вектором весов нейрона и входным вектором в статье предлагается использовать квадрат нормы разности:

for(i=0, sum=0; i<m; i++, sum+=Pow(x[i]-w[i],2));

На мой взгляд, эта функция расстояния не эффективна, в данной задаче кластеризации. Более эффективной является функция вычисляющая скалярное произведение или нормализованное скалярное произведение, то есть косинус угла между вектором весов и входным вектором:

for(i=0, norma_x=0, norma_w=0; i<m; i++, norma_x+=x[i]*x[i], norma_w+=w[i]*w[i]); norma_x=sqrt(norma_x); norma_w=sqrt(norma_w); for(i=0, sum=0; i<m; i++, sum+=x[i]*w[i]); if(norma_x*norma_w!=0) sum=sum/(norma_x*norma_w);

Тогда в каждом кластере будут сгруппированы векторы похожие друг на друга направлениями колебаний, но не величиной этих колебаний, что существенно уменьшит размерность решаемой задачи и повысит характеристики распределений весов обученной нейросети.

4. Было правильно замечено, что необходимо определить критерий останова обучения сети. Критерий останова должен определить необходимое число кластеров обученной сети. А оно (число), в свою очередь, зависит от общей решаемой задачи. Если задача в прогнозировании временного ряда на 1-2 отсчета вперед, и для этого будет использован, например, многослойный персептрон, то количество кластеров не должно сильно отличаться от количество нейронов входного слоя персептрона.

В целом, количество баров в истории не превосходит 5 300 000 на самом подробном минутном графике (10 лет*365 дней*24 часа*60минут). На часовом графике - 87 000 баров. То есть создание классификатора с числом кластеров более 10000-20000 уже не оправдано из-за эффекта "переобученности", когда на каждый вектор котировок приходится свой отдельный кластер.

Прошу прощения за возможные ошибки.

1. Спасибо, для вас старался:)

2. Да, согласен. Но все таки входы - это отдельная большая проблема, по которой самой по себе можно не один десяток статей написать.

3. А вот здесь не соглашусь полностью. В случае нормализованных входов сравнение скалярных произведений эквивалентно сравнению евклидовых норм - разверните формулы.

4. Поскольку максимальное число кластеров и так уже один из параметров алгоритма

max_nodes

то я бы действовал, например, так: измеряем ошибку победителя на N последних шагах и оцениваем каким-либо образом ее динамику (например, измеряем наклон регрессионной прямой) Если ошибка изменяется мало, то останов. Если же ошибка все еще уменьшается, а данные для обучения уже закончились, то стОит подумать об их сглаживании с целью подавления шумов, или каким-то образом устранить дефицит примеров.

3. Не понял, где эквивалентность формул. Формула косинуса угла между векторами (x,w)/ (|x||w|) "не очень" похожа на |x-w|^2. Нормализация входов не меняет принципиальных различий этих мер:

эквивалентность в том, что максимум расстояния всегда соответствует минимуму скалярного произведения и наоборот. Связь в случае нормализованных векторов взаимно однозначная и монотонная, поэтому что вычислять - квадрат расстояния или угол, неважно.

Привет, Алекс,

Спасибо за четкое объяснение темы.

Не могли бы вы поделиться каким-нибудь практическим кодом для реконструкции будущей цены, например, из оптимальных сигналов.

Идея заключается в следующем:

1. Вход (источник): несколько валют (18)

2. Место назначения: Оптимальный сигнал валюты, которую мы хотим предсказать (рисунок: 2. Optimal_Signals)

3. Находим нейросвязь между Source и Destination и взрываем ее в торговле.

Еще один вопрос по поводу реконструкции NN:

Можно ли вместо случайных образцов использовать наши образцы, как на рисунке 2:

Наш мозг может восстановить картинку менее чем за секунду, давайте посмотрим, сколько времени потребуется NN, чтобы сделать то же самое, просто шутка, это не вызов.

Случайно сгенерированные образцы не очень интересны для просмотра, так как за ними нет никакого смысла, однако если бы мы могли сами рисовать точки с каким-то смыслом, это было бы намного интереснее :-0)

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Опубликована статья Растущий нейронный газ - реализация на языке программирования MQL5:

В статье приводится пример написания на языке MQL5 программы, реализующий адаптивный алгоритм кластеризации, называемый "Растущий нейронный газ" (Growing neural gas, GNG). Статья рассчитана на пользователей, изучивших документацию к языку, а также уже имеющих определенные навыки программирования и базовые знания в области нейроинформатики.

Автор: Алексей