Оценка устойчивости ТС по результатам оптимизации.

- Лига Торговых Систем. Продолжаем работу.

- Обсуждение статьи "Применение OLAP в трейдинге (Часть 4): Количественный и визуальный анализ отчетов тестера"

- Теория рынка

Как вы считаете: может ли быть мерилом устойчивости ТС отношение количества проходов при оптимизации дающих прибыльный результат к количеству проходов дающих убыточный результат? И каким это отношение должно быть для хорошей ТС?

это же зависит от параметров оптимизации - диапазона оптов и шага.

Хорошим свойством может являться ширина оптимальной зоны. Но это не для всех систем и параметров.

Рисунки идентичны)

Все же в долгосрочном плане система на рис.2 более устойчива, причем чем более убыточны результаты, тем выше устойчивость и достоверность ;)))

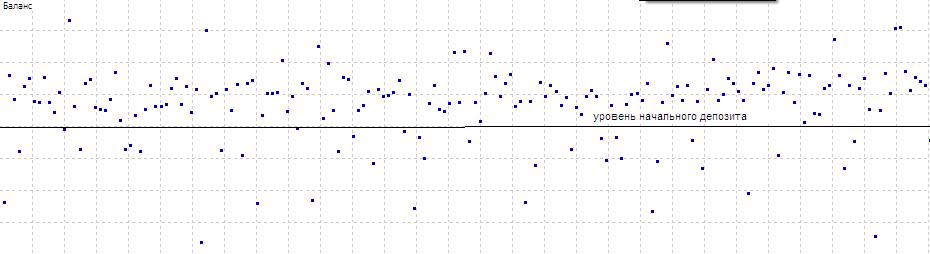

А мне кажется , что можно наверняка сказать, что ТС на первом рисунке явно более устойчивая, чем ТС на 2 рисунке, если в обоих случаях уровень начального депозита равен, например, 10000.

Рис.1

Рис.2

по балансу устойчивость сложно оценить)) Устойчивость это сохранение оптимальных кластеров со временем. А баланс м.б. положительным за счёт нескольких сделок на небольшом участке истории. Т.е. одним из показателей устойчивости м.б. качество эквити - её равномерность. Для оценки этого нужны другие показатели нежели баланс. Профит-фактор на худой конец))

Ну и плюс ко всему, что всё зависит от системы. Если одна система должна работать по логике на открытии какой-нибудь сессии, то оптимизируя её по всему диапазону суток можно получить, что она прибыльна только на малом ко-ве прогонов. Но это не значит, что она плохая. Т.е. нужно понимать на каком диапазоне какой параметр системы имеет смысл оптимизировать и с каким шагом. Иначе картина неверная как для оценки, так и для сравнения систем

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования