Пробойная ТС- поиски

Продолжу построение ТС.

Кстати, это попытка вести дневник ТС от нуля (разработки) до ее работы в реале. Подобное предложение звучало на форуме. Не знаю, что из этого получится, и хватит ли вообще у меня усидчивости все описывать, но… попробовать-то можно?!

Прежде чем разбираться со входами-выходами, надо бы определиться со стопами – куда без них?

Сразу хочу пояснить своей подход к стопам. ТС проектируется так, что все выходы из позы, в т.ч. и промежуточные (имеется ввиду нетто-поза) осуществляются не стоп ордерами. Стопы ставятся на случай технических сбоев на любом конце провода и в штатном режиме срабатывать не должны. Правда, нужно отметить, что они-таки иногда срабатывают – ТС не идеальна, но крайне редко.

Итак, за уровень стопа принимается противоположная граница канала на момент смены тренда. Т.е. нижняя при пробое вверх, верхняя – ну, понятно.))) Бывает (а что делать – идеальных ТС не бывает!), что тренд поменялся, заход сделан, но рынок пошел не туда, и тогда срабатывает стоп. Но, повторюсь, это должно происходить (и происходит) редко.

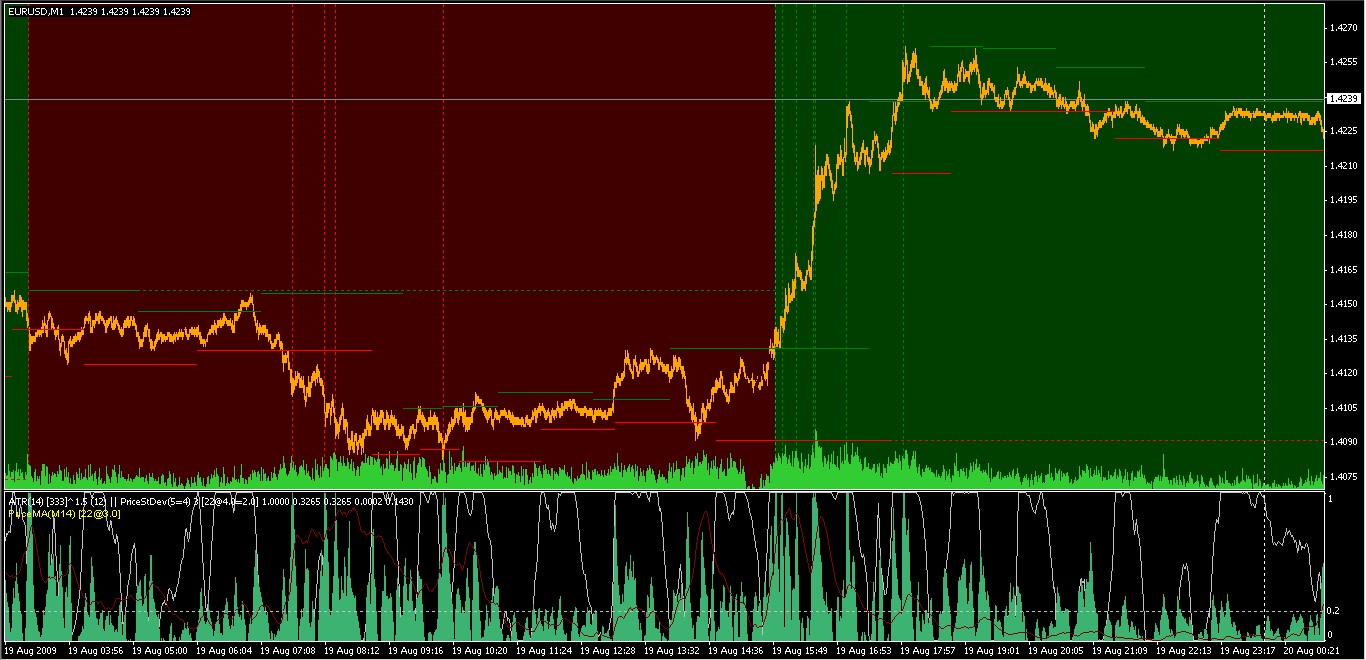

На картинке пунктирной линией обозначен уровень стопа, который не будет меняться до окончания тренда. Вообще, можно подумать над его трейлингом на длинных трендах – надо только определиться с критерием трейлинга. Хотя… В общем, надо подумать.

Заходы при смене тренда. Тут мысли пока такие:

- Заход на падении волатильности после переворота (здесь на впадинах ст.девиации).

- Заход на коррекции после определения тренда. Можно сделать на том же стохастике.

- И заход непосредственно на пробое – бывают движения, которые после пробоя развиваются без значимых коррекций. Не хотелось бы их упускать.

Наверное, надо использовать все. Впрочем, при тестирование будет более ясно, но пока кажется так.

Money Management (MM).

Размер открываемой позы рассчитывается исходя из цены захода и уровня стопа. Т.е. принимаемый на грудь риск – константа.

Если создание позы состоит из трех заходов, то размер каждого захода - часть некоей пропорции от первоначального риска, которая подлежит оптимизации – возлагаю большие надежды именно на ММ. Пока буду считать, что первый из трех заходов равен 1/3 от максимальной позы, размер которой – функция от цены этого захода, уровня стопа и фиксированного риска. Второй и третий заходы считаются также. Абсолютные размеры заходов для формирования позы как правило будут неравны при равном риске. Заход на коррекции в большинстве случаев, позволит открыть большую позу, т.к. стоп будет ближе.

Пока все. До следующего поста.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Собрался сделать ТС на пробое канала. Некоторые соображения и наработки позволяли надеяться, что результат будет приемлемым. Раньше получалось плохо – очень много ложных сигналов.

Итак, для построение ТС на пробое канала нужно иметь

а) сам канал и

б) истинный его пробой.

Канал можно построить хоть из табуретки, но после долгих экспериментов я остановился на стохастике как основе построения локальных уровней поддержки сопротивления – границ горизонтального канала. Принцип простой: за верхнюю границу принимается максимальное значение цены между двумя впадинами стохастика, разделенные пиком, за нижнюю – минимальное значение цены между двумя пиками стохастика, разделенных впадиной. За пик и впадину принимаются соответственно значения 100 и 0.

Я использую свой модифицированный вариант стохастика с динамической длиной выборки %К, о котором уже писал в 'Нормирования объема, цены и ст. девиации'. Но можно использовать и стандартный – результат будет похуже, т.к. нет настройки чувствительности, но приемлемый.

Вот что получилось:

Если использовать полученный канал в сыром виде для заходов, то получится нормальная убыточная ТС на пробое канала.)))

Следующая задача для изготовления нормальной ТС - это определиться с пробоем: что есть ложный, а что истинный пробой. Из классиков ТА известно, что пробой, предполагающий дальнейшее движение в его направлении, характеризуется повышенными волатильностью и объемом (активностью). ок! Попробую поверить! ))) Ну, на объем в случае кухонной торговли ДЦ можно забить, тем более, что он сильно коррелирован с торговым диапазоном, о чем я тоже как-то постил. Значит, остается этот TR и другие индюки, показывающие волатильность.

Опять же, после долгих проб, была выбрана нормированная стандартная девиация. Нормирование производилось все тем же индюком, описанным в приведенной выше ссылке.

Итак, переключение в растущей тренд происходит, когда цена выше верхней границы канал И стандартная девиация максимальная за заданный период выборки нормирования. Для переключения в даунтренд – наоборот, кроме девиации.

Выглядит это так:

Вертикальными линиями отмечены пики ст.девиации для роста (зеленая) и падения (красная). В окошке под ценами ст.дев. - голубенькая гистограмма, и стохастик - серенький.

Цвет фона показывает определенный таким образом тренд.

Теперь осталось разобраться с заходами и выходами в тренде. А м.б. и с дозаходами и промежуточными фиксациями прибыли.

Пошел дальше «мучительно и долго» экспериментировать.

До следующего поста.