а не состязаемся мы случайно с ГСЧ?

Тема древняя, с бородой. Распределение returns реального ряда отличается от оного, полученного ГСЧ.

P.S. Состязаемся скорее с мартингалом - что по большому счету столь же безнадежно.

Тема древняя, с бородой. Распределение returns реального ряда отличается от оного, полученного ГСЧ.

P.S. Состязаемся скорее с мартингалом - что по большому счету столь же безнадежно.

на сколько отличаеться? просто учитывая свои деньги в кармане ща несколько лет и вырисовывая графики я получаю точно такое же и даже тренды :)

Тема древняя, с бородой. Распределение returns реального ряда отличается от оного, полученного ГСЧ.

Опа-на... "а мужики-то не знают". Чем реальные returns отличается случайных? Одна из признанных моделей цены - random walk с нормальным распределением returns. Есть несколько статей, что вроде бы бы бы рыночная цена как бы не совсем random walk если закопаться в тики. Но это всё на уровне "показалось". Т.е. ответ: ДА цена это случайное блуждание.

К сожалению ГСЧ не случайный :) Насколько я помню теорию сложности уроки ботаники (не уверен сейчас на все 100), то доказать, что последоватеьность чисел - случайна - невозможно . Наоборот - пожалуйста... (Хаитин?)

не я, а одни старый знакомы вот его мысли по этому поводу:

Да никто тут не изобретает печатную машинку для денег. Все мы в поиске... Кто не в поиске, наверно спит по ночам в подвалах, и у них жрать нечего

Подведу итоги: с реала я его конечно снял, получилось что-то около -10. На деме прошлую неделю просто повезло... Висит дальше, с параметрами для минуток. Результаты оглашу позже (как завариватель всей этой каши).

На одном форуме разгорелась однажды дискуссия, прогнозируем ли рынок, или нет. И дело тут не в психологии (как некоторые утверждают), а именно в доказательстве. Как доказать? Цитирую:

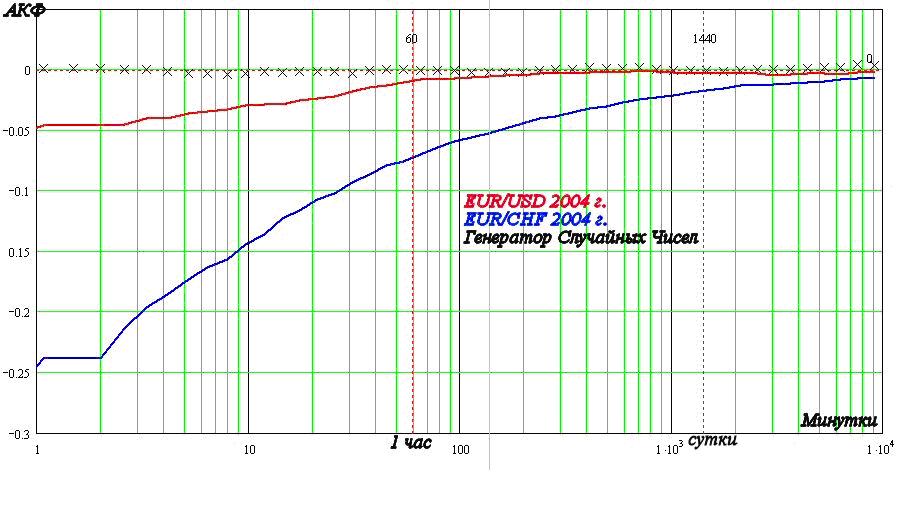

Есть такая вещь как функцмия автокорреляции (ФАК или АКФ)

АКФ попросту показывает разницу между суммой всех соноправленных скачков рынка и контрнаправленных, отнесённых к их общей сумме, в ответ на любое возмущение рынка. Короче, если рынок дёрнуть, он на это как-то отреагирует. Ответ на вопрос "как" даёт АКФ. Если АКФ отрицательна, то рынок реагирует как мячик на резинке. Если АКФ положительна - то как пластилин. Абсолютная величина ФАК показывает меру реакции, если ФАК близка к нулю, то рынок не предсказуем в принципе, т.е. реакция может быть какой угодно. Если ФАК близка к 1 или -1, то рынок абсолютно предсказуем. Причём, положительноя АКФ говорит о том, что рынок трендовый. Действительно: мы "дёрнули" рынок в "верх" и он продолжает начатое движение. Отрицательная АКФ говорит о том, что рынок откатный.

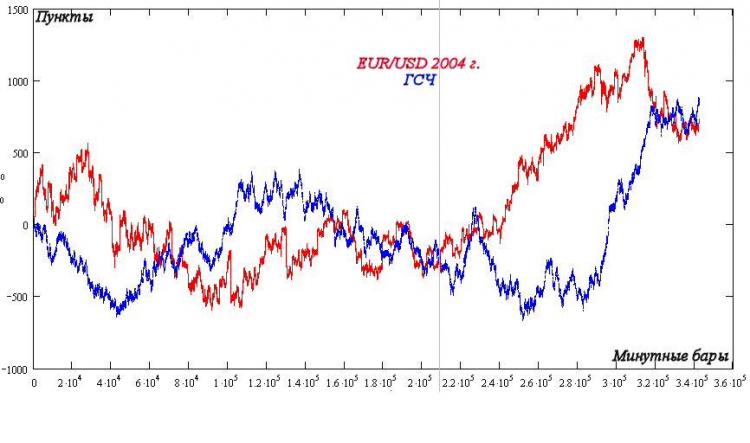

Итак, смотрим рисунок. На нём по оси ординат представлена АКФ как функция от TimeFrame (в минутах, ось абсцисс) для двух пар: EURUSD, EURCHF и временного ряда построенного на основе Генератора Случайных Чисел. Параметры на которые был настроен ГСЧ соответствую функции распределения минутных баров пары EURUSD по амплитуде, а их количество соответствует количеству минутных баров по паре EURUSD за 2004 год.

Видно, что по инструментам АКФ везде отрицательна, т.е. рынок на всех TimeFrame скорее откатный чем трендовый. Хочу заметить, что пара EURUSD самая малопредсказуемая из всех которые можно себе вообразить см. рис.

Для контроля, на графике чёрными крестиками показана АКФ построеная для ГСЧ. Как и следовало ожидать, данные болтаются беспорядочным образом вблизи нуля, что говорит о нулевой прогнозируемости ГСЧ, а абсолютная величина этой болтанки пренебрежимо мала по сравнению с данными АКФ по парам EUR/USD и EUR/CHF, что в свою очередь указывает на репрезентативность представленых выборок и, как следствие, на достоверность полученных результатов!

На рис. представлены не все результаты. Подобного рода вычисления были проделаны для порядка 100 инструментов валютного рынка и для порядка 10 инструментов фондового рынка. В принципе, полученные результаты, за некоторым исключением, укладываются в представленный на рис. диапазон. К примеру, пара EUR/DKK имеет аномально высокую прогнозируемость (на уровне -0.5) в широком интервале TimeFrame.

Цитата:

Выигрывать у ГСЧ можно.

Выиграть у ГСЧ действительно можно, зарабатывать на этом нельзя.

нас не интересут разовый выигрыш, нас интересует стабильный доход! Так вот, стабильно обыгрывать ГСЧ или рулктку нельзя в принципе! Это утверждение в том или ином виде часто доказывается на страницах учебников по матстатистике для высших учебных заведений. Поскольку доказано это строго, обсуждать возможность стабильного обыгрывания ГСЧ или рулетки тем или иным способом (в том числе с использованием Мартингейла) бессмыслено.

По результатам представленой работы можно сделать следующие выводы:

1. Рынок прогнозируем.

2. Достоверность прогноза увеличивается с УМЕНЬШЕНИЕМ TimeFrame.

3. Рынок почти для всех пар и на всех TimeFrame, в СРЕДНЕМ, скорее откатный чем трендовый.

4. Косвенно показана невозможность достоверного прогноза для ГСЧ.

Рисунок 1

И как ты считал автокорреляцию? Может, в 2004 рынок был шибко трендовым, поэтому такие странные результаты?

Можешь провести еще пару расчетов по EURUSD за период с сентября по декабрь 2004 (сплошной тренд)? И в период с середины июня по август (почти боковик).

АКФ я считал так, как описал это в алгоритме несколькими постами выше.

Тот факт, что на графике временого ряда виден тренд, а АКФ сигналит о флете вызван тем, что мы работаем только со статистически значимыми выборками. Это значит, что на отрезке времени примерно год, мы не можем себе позволить работать с таймфреймом более суток. Этот факт хорошо подтверждается в сравнении величины АКФ инструмента и АКФ ГСЧ на таймфрейме более суток см. рис., эти величины по абсолютной величине становятся сравнимы, а значит не достоверны. Когда же ты взглядом охватываешь промежуток ряда длиной с месяц, ты интуитивно отсеиваешь всякую колебалку с преиодом менее суток. Создаётся впечатление выраженого тренда, а на самом деле этот "тренд" шумит на дневках как ветер в поле. Можно конечно перейти на анализ двухлетних рядов и более, но длина трендов всё равно не достаточна для их достоверной индетификации и в этом основная проблема - тренды есть, только обнаружить их зарождение и окончание достоверно НЕЛЬЗЯ! Это очень важный вывод. Для нас их нет. И это не по тому, что мы лохи и зрение у нас плохое, математику мы не знаем, а потому, что в природе нет способа их выявить ДОСТОВЕРНО. Что бы было понятно. о чём это я, посмотрите на ряд сгенерированный ГСЧ. В нём есть ярко выраженные тренды, однако зарабатыватть на ГСЧ нельзя, значит нет способа выявить в этом случае тренды! Это же касается и случая с трендами на паре EUR/USD. Это иллюзия, в том смысле в котором я её определил. Поэтому АКФ заботливо нам говорит: Не ищите тренд там где его нет!

Если у вас возникло сомнение в корректности работы АКФ, для примера её можно напустить на ряд построенный из синуса с шагом мнго меньше периода функции. В этом случае, рынок, который моделирует синус, абсолютно трендовый. Действительно: долгий подъём, долгий спуск, опять долгий подъём, спуск... Если же таймфрйм выбрать равным полупериоду синусоиды, то рынок будет откатным: подъём-спуск, подъём-спуск. В первом случае АКФ покажет 1, во втором - минус 1.

Рисунок 2

Так что эксперт, торгующий ориентируясь только на цену можно и нужно сделать.

А психология - вещь настолько эфемерная, что ее трудно оценить, пощупать и т.д. И торговля, ориентированная на психологию толпы - вот это как раз и попытка создать вечный двигатель. А уж ее пагубное влияние на действия трейдера вообще стало притчей...

ИМХО, в любом случае..

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

"а царь то ненастоящий "

у кого какие мысли по этому поводу?