квалратичная регрессия

https://forum.mql4.com/ru/10855

Если y - вектор nx1, x - матрица nxm, n - число отсчетов данных, m - размерность входного вектора

yr - вектор значений регрессии nrx1, полученный для значений xr (матрица nrxm)

yr = X * inv(B' * B) * B' * y,

где

' - операция матричного транспонирования,

inv - операция матричной инверсии,

B - матрица nx(m+1) полученная дополнением вектора [1 1 ... 1]' матрицей x справа,

X - матрица nrx(m+1) полученная дополнением вектора [1 1 ... 1]' и матрицей xr справа.

P.S. забыл сказать, что это для линейной регрессии. Для других порядков нужно слегка модифицировать: в матрицы B и X нужно добавить x^2 и xr^2 соответственно.

к сожалению это не совсем то, меня интересуют формулы для расчёта коэффициентов из уравнения y=b0*x^2+b1*x+b2

Может это - 'ang PR (Din)-v1'

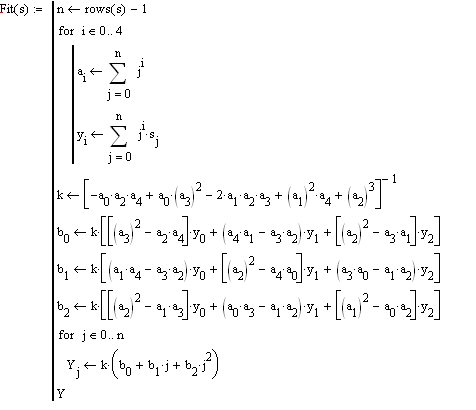

Выкладываю результаты моих трудов

void quadr_regr(double &data[], double ®r[], int cnt)

{

//функция построения квадратичной регрессии

//data-массив с данными

//regr-массив, в который помещаются найденные точки квадратичной регрессии

//cnt-число используемых данных

double a[5],y[5];

double b0, b1, b2, k;

int j,i;

for(j=0;j<=4;j++)

{

double sum=0;

for(i=0;i<cnt;i++)

{

sum+=MathPow(i, j);

}

a[j]=sum;

sum=0;

for(i=0;i<cnt;i++)

{

sum+=MathPow(i, j)*data[i];

}

y[j]=sum;

}

k=1/(-a[0]*a[2]*a[4]+a[0]*a[3]*a[3]-2*a[1]*a[2]*a[3]+a[4]*a[1]*a[1]+a[2]*a[2]*a[2]);

b0=k*((a[3]*a[3]-a[2]*a[4])*y[0]+(a[4]*a[1]-a[3]*a[2])*y[1]+(a[2]*a[2]-a[3]*a[1])*y[2]);

b1=k*((a[1]*a[4]-a[3]*a[2])*y[0]+(a[2]*a[2]-a[4]*a[0])*y[1]+(a[3]*a[0]-a[1]*a[2])*y[2]);

b2=k*((a[2]*a[2]-a[1]*a[3])*y[0]+(a[0]*a[3]-a[1]*a[2])*y[1]+(a[1]*a[1]-a[0]*a[2])*y[2]);

for(j=0;j<cnt;j++)

{

regr[j]=b0+b1*j+b2*j*j;

}

}

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования