Тики: распределения амплитуд и задержек - страница 8

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

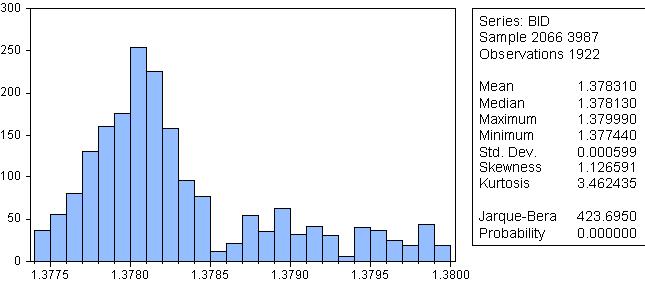

При обсуждении тиков меня давно интересовал ответ на следующий вопрос: почему из выборки в размере периода (М1, М5 и т.д.) для расчетов мы выбираем крайние значения (open, close) или максимум и минимум? В статистике используют другие величины: среднее (все верят, что стремится к мо), медиану, ну иногда моду. Взял тики с DukasCopier:

и произвел следующие расчеты:

Отличия конечно имеются. Пока не могу судить о их фатальности. Но насколько можно доверять величинам средней и медианы в смысле их представительности соответствующей части выборки? Полностью доверяем только нормальному закону. Посмотри, что имеем в смысле описательных статистик.Для всего интервала, указанного в табл для М15:

Как и положено, для большого числа тиков на взгляд нормальный закон, но статистика Жарка Берга строго отклоняет гипотезу о нормальности закона.

Для первых 15 минут (интервал 1):

Для второго интервала:

Для пятого интервала (наибольшие расхождения):

Полное разнообразие. Быть может это разнообразие и есть основание применять OCHL?