Discussão do artigo "Trading por pares: negociação algorítmica com auto-otimização baseada na diferença de pontuação Z"

[A estratégia deste artigo funciona melhor com gráficos do tipo Renko

Os gráficos Renko são atemporais, se você preferir. Embora cada tijolo Renko ainda tenha um registro de data e hora, a escala de tempo de um gráfico Renko personalizado não é incrementada uniformemente. Portanto, o uso da Renko pode potencialmente eliminar a adivinhação de selecionar manualmente o melhor período de tempo do processo de negociação. Em vez disso, você terá que selecionar o melhor tamanho de brick. Além disso, a Renko suaviza inerentemente o ruído do gráfico - todos os tijolos têm o mesmo tamanho.

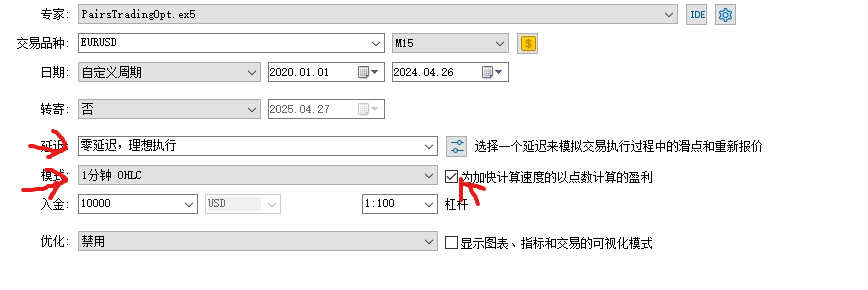

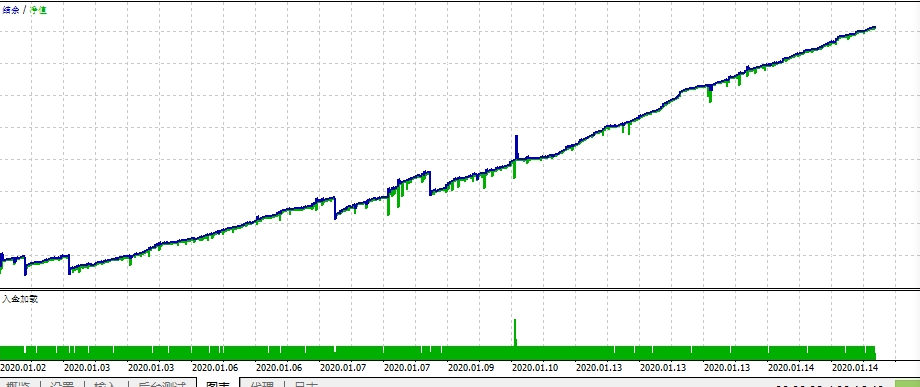

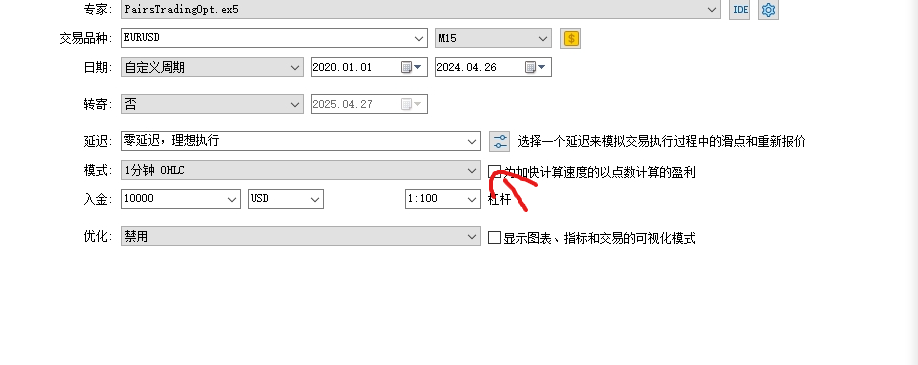

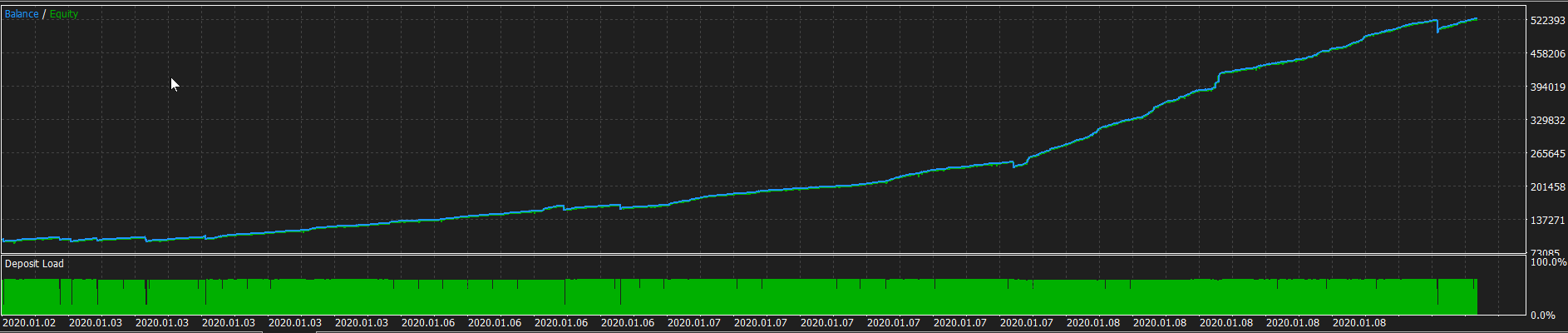

[W]o que significam essas imagens acima? O que está tentando nos dizer?

Embora eu não saiba ler chinês, posso ler um pictograma. Parece que ativar "lucro em pips para cálculo mais rápido" para esse código é lucrativo no testador, enquanto desativá-lo não é lucrativo no testador.

Olá, é uma estratégia interessante, experimentei-a em índices.

Como reduzir o número de negociações? Estão sendo feitas muitas até que a pontuação Z esteja abaixo ou acima de 2.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Trading por pares: negociação algorítmica com auto-otimização baseada na diferença de pontuação Z foi publicado:

A estratégia se apoia em dois conceitos estatísticos importantes: correlação e estacionaridade. A correlação é uma medida de dependência estatística entre duas variáveis, mostrando o quanto a variação de uma delas está relacionada à variação da outra. No contexto dos mercados financeiros, a correlação entre dois ativos pode variar de -1 (correlação totalmente negativa) a +1 (correlação totalmente positiva).

A estacionaridade é uma propriedade de uma série temporal na qual suas características estatísticas, como média, variância e autocorrelação, permanecem constantes ao longo do tempo. Para o trading por pares, é essencial que a razão de preços entre dois ativos seja estacionária, ou seja, que tenha a tendência de retornar ao seu valor médio.

Autor: Yevgeniy Koshtenko