Etiqueta de mercado ou boas maneiras em um campo minado - página 102

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Agora sobre sua utilidade (relevância). Por construção, é sempre uma série alternada. O que você propõe procurar em seus padrões, a proporção de lados em ziguezague Kagi?

Os próprios padrões também, uma vez que.

O RT é um derivado do kaga de construção, o RT em si é apenas um número N - 1 em cada segmento de kaga N-long, estou entendendo isso corretamente?

Se sim, então o PT também deve ser alternado.

Se não, então explique como a construção correta de uma cagi permite obter vários PTs do mesmo signo em um segmento de cagi?

Para ser mais preciso, Pastukhov trata os padrões de kagi

e a Tabela 3.1 fala sobre padrões de kagi

Proponho utilizar os dados primários - padrões de kagi, e construir PTs com base em suas propriedades.

Portanto, acho que é importante:

O RT é um derivado do cagi de construção, o RT em si é apenas um número N - 1 em cada segmento de cagi N-long, estou entendendo isso corretamente?

Sim, isto é correto.

Se sim, então o RT também deve ser sinalizada-variável. Se não, explique como é possível obter múltiplos RTs do mesmo sinal no mesmo segmento de kagi se a construção do kagi estiver correta?

Não, esta não é uma afirmação correta. Basta executar as construções necessárias uma vez para se convencer disso:

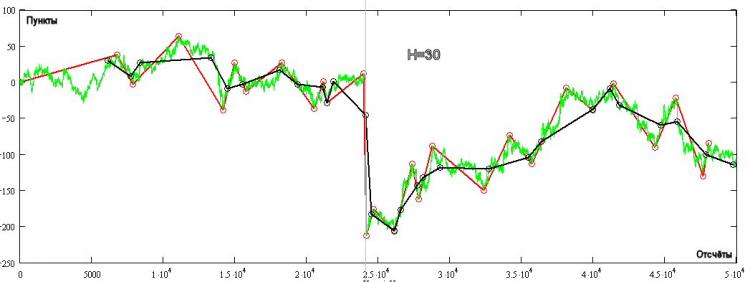

Na fig. a verde mostra uma citação de carrapato, a vermelha é a construção Kagi (sempre sinal-variável) para H=30 pips, e a preta é o PT. Há algumas áreas em que o PT não é sign-variável! Como isto acontece é visto a partir da própria trama - a próxima leitura de TP é obtida quando o preço se afasta do topo por mais ou igual a H. O TP não muda dependendo da estratégia que você segue (H+ ou H-), depende apenas da direção da posição aberta em cada leitura de TP.

Proponho o uso de dados primários - padrões de cagi, e construir PTs com base em suas propriedades.

Portanto, acho que é importante:

Uma contra-sugestão é chegar a um acordo sobre as principais questões.

Por exemplo, tente obter consenso sobre a questão de possíveis PTs cognatos, então que para uma discussão mais aprofundada é suficiente usar apenas PTs, sem apelar para o padrão Kagi original. E finalmente, para concordar que é necessário e suficiente utilizar a primeira série RT diferente para análise (mesmo que Pastukhov não o faça), o que simplifica notavelmente a análise de padrões!

Se você, Michael, tem uma visão diferente da abordagem deste problema, eu ficaria feliz em ler os resultados de sua pesquisa.

Uma contra-sugestão é chegar a um acordo sobre as principais questões.

Por exemplo, para testar um consenso sobre um possível PT cognato, então, que para uma discussão mais aprofundada precisamos usar apenas o PT, sem apelar para o Kagi-building original. E finalmente, para concordar que é necessário e suficiente utilizar a primeira série RT diferente para análise (mesmo que Pastukhov não o faça), o que simplifica notavelmente a análise de padrões!

Se você, Michael, tem uma visão diferente da abordagem deste problema, eu ficaria feliz em ler os resultados de sua pesquisa

Uma diferença na definição de DH é revelada:

Deixe-nos entender sua definição.

Em que é diferente de uma série Renko?

Se nada, então estamos diante de uma escolha de método de construção de padrões para a previsão entre Kagi e Renko.

Nas páginas 82-85, Pastukhov avalia a estabilidade estatística destas duas séries e chega à conclusão

É lógico o suficiente para tomar os mais estáveis como preditores.

Quais são seus argumentos a favor da escolha da construção renko como preditores?

Estou falando das construções Kagi.

A diferença entre Renko e Kagi de acordo com a tese, é que para Renko-construções, a distância entre os vértices do Renko-zigzag é sempre um múltiplo de H e é sempre maior ou igual a H. Para Kagi, esta distância pode ser qualquer e é sempre maior ou igual a H.

Michael, veja a foto acima, para as construções Kagi (as de vermelho), o comprimento do segmento pode ser de 3,14H, Na mesma seção, a Renko só pode ser 3H. Essa é a diferença!

E concordo plenamente com você que não há concorrência da Renko e não faz sentido considerar esta ruptura.

Estou falando das construções Kagi.

A diferença entre Renko e Kagi de acordo com a tese, é que para Renko-construções, a distância entre os vértices do Renko-zigzag é sempre um múltiplo de H e é sempre maior ou igual a H. Para Kagi, esta distância pode ser qualquer e é sempre maior ou igual a H.

Michael, veja a foto acima, para as construções Kagi (as de vermelho), o comprimento do segmento pode ser de 3,14H, Na mesma seção, a Renko só pode ser 3H. Essa é a diferença!

E concordo plenamente com você que não há concorrência para a Renko e que não faz sentido considerar esta divisão.

Vamos novamente devagar e com simplicidade:

Sem perguntar "qual é o nome da função PT monótona de peça resultante"?

Vamos nos fazer as perguntas:

Tenho uma resposta aproximada para a primeira pergunta: é algum tipo de MA, ou seja, alguma tentativa de calcular a média de uma série temporal de preços.

Espero que você concorde com isto.

Então a segunda pergunta é: por que é melhor como um preditor do que um MA N-quantized?

é uma espécie de MA, ou seja, alguma tentativa de fazer a média das séries temporais de preços.

Espero que você concorde com isso.

Sim, eu sei.

Então a segunda pergunta é: Qual é sua superioridade como um preditor da mesma MA N-quantized?

Mashka, independentemente dos padrões ocultos de BP suavizada, terá um PF constante. Se introduzirmos algo semelhante ao PF para RT, um fenômeno interessante é observado, ou seja, quanto mais a BP for diferente de um processo Wiener, menos o PF terá RT. Ou seja, o máximo de atraso do PT é observado em um processo aleatório integrado e, quantitativamente, o PT não exibe a propriedade de variabilidade de sinal. Entretanto, assim que o mercado se torna arbitrário, o PT exibe propriedades de variação de sinais e seu "atraso" diminui.

Em outras palavras, o efeito de "alisamento" para o PT é observado apenas em tal H, onde o mercado é livre de arbitragem (o valor médio do segmento Kagi tende a 2H) e isto pode servir como um sinal para mudar para outros horizontes comerciais pelo parâmetro H. Ou, encontrar a maneira de explorar esta regularidade.

Explique-me, por favor, tenho trabalhado em finanças por não sei quanto tempo e o termo transação tem sido sempre usado.

E agora eu olho para a wikipedia, supostamente no setor bancário, é uma transação. É muito estranho, a lipoaspiração...

Quem pode comentar?

Portanto, vá em frente e corrija você mesmo nesta WikiPedia.

Acho que a transação também é mais correta.

Em outras palavras, o efeito "suavizante" para o PT é observado apenas em tal H, onde o mercado é livre de arbitragem (segmentos Kagi médios tendem a 2H), e isto pode servir como um sinal para mover-se para outros horizontes comerciais pelo parâmetro H. Ou, encontrar uma maneira de explorar este padrão.

Serge, vou me abster de comparações com outras construções e abordagens por enquanto (preciso terminar o tópico até o final),

talvez cheguemos a isso mais tarde. Por enquanto, sobre o tema kagi:

Como a volatilidade H depende da escolha do H, são necessárias mais duas métricas para uma análise completa do kagi.

1) Um gráfico de H-volatilidade em função da H. (Horizontal H, vertical H-volatilidade)

2) Um gráfico da volatilidade da própria Volatilidade H. Em termos simples - um gráfico de H-volatilidade em função de

tempo (para H fixo). Não se pode passar sem ele. Se a curvatura for muito acentuada - não há nada a se pegar nestas partes.

Por que você não tenta fazer uma trama tridimensional (x=t, y=H, z=HVol) ?

2) Um gráfico de volatilidade da própria Volatilidade H. Em termos mais simples, um gráfico de H-volatilidade em função de

tempo (para um H fixo). Não se pode passar sem ele. Se a curvatura for muito acentuada - não há nada a se pegar nestas partes.

Vou tentar delinear minha compreensão da situação.

Para avaliar as perspectivas comerciais de um instrumento você deve ter uma estimativa quantitativa de previsibilidade

Em outras palavras - nós trabalhamos com

para um instrumento específico se (e até) houver pelo menos um sinal de Volatilidade H para o qual a Volatilidade H

é previsível no momento da transação (tT), que, por sua vez, depende da seleção de Н.

Isto é, uma tabela bidimensional é necessária de qualquer forma (valores em células são de terceira dimensão). A disseminação não importa no momento.

Já sobre o tema kagi:

Como a volatilidade H depende da escolha do H, são necessárias mais duas métricas para uma análise completa do kagi.

1) Um gráfico de H-volatilidade em função da H. (Horizontal H, vertical H-volatilidade)

Aqui está:

Abaixo anexei um arquivo em formato texto com linhas de transações.

O formato do arquivo é o seguinte: