Inserindo a formula PROM no EA, poderiam me ajudar com a formula?

Boa tarde,

Sendo ea_start_date e ea_end_date datetime.

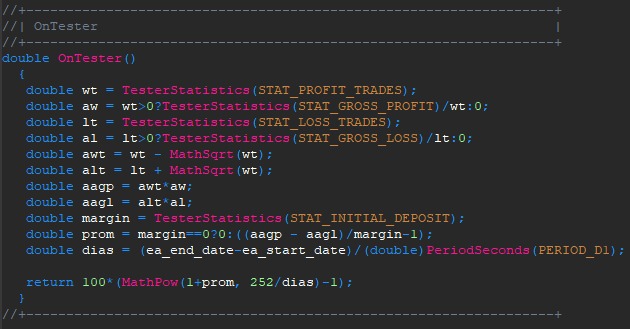

double margin = TesterStatistics(STAT_INITIAL_DEPOSIT); double prom = (aagp-aagl)/margin-1; double xDias = (double) ((ea_end_date - ea_start_date)/PeriodSeconds(PERIOD_D1)); double xDiasTaxa = pow(1 + prom,360/xDias)-1;

Boa tarde,

Sendo ea_start_date e ea_end_date datetime.

Estou com a seguinte dúvida, de onde saiu o 360? Eu coloquei uma média de pregão dos dias úteis do ano, aqui no caso da b3 252. Da uma olhada, acha que fiz de forma errada e poderia me dizer o pq do 360 e não 365 no caso?

Anexei tbm a ultima atualização aqui, me parece q ficou mais pessimista do que deveria (achei interessante), mas acho que não está ainda como deveria!

{kind=link}

Estou com a seguinte dúvida, de onde saiu o 360? Eu coloquei uma média de pregão dos dias úteis do ano, aqui no caso da b3 252. Da uma olhada, acha que fiz de forma errada e poderia me dizer o pq do 360 e não 365 no caso?

Anexei tbm a ultima atualização aqui, me parece q ficou mais pessimista do que deveria (achei interessante), mas acho que não está ainda como deveria!

Poxa tinha coisa errada na formula sim, falta de atenção. Retorno amanha e acredito que com ela funcionando!

Resolvido, a formula sem a anualização era o que estava em outro EA que estava usando de comparação. Vou deixar as duas opções na otimização!

Obrigado pela ajuda e ainda gostaria de saber o 360 se nao seria 365?

Grato!

Resolvido, a formula sem a anualização era o que estava em outro EA que estava usando de comparação. Vou deixar as duas opções na otimização!

Obrigado pela ajuda e ainda gostaria de saber o 360 se nao seria 365?

Grato!

Adriano, as duas são válidas, eu prefiro 360=12*30, pois assim as taxas ficam equivalentes em meses.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Pode me ajudar a conferir o que posso estar fazendo de diferente na fórmula do Roberto Pardo (PROM) Pessimistic Return on Margin?

Vou deixar o link do PFD do livro onde é explicado a fórmula com alguns exemplos https://www.arabictrader.com/cdn/application/2009/05/28/pdf/v202/07A60519-8570-744D-72D5-2C1D0C69349D.pdf

Deixei uma imagem em anexo onde começa explicar o PROM. Em resumo deixo já abaixo traduzido e em anexo também a formula no meu EA para utilizar, esta certo a parte de anualização? Alguém pode me ajudar a conferir, pois ainda não me parece correta nas otimizações com crit. max de usuário do EA.

A fórmula é:

PROM = {[AW × (#WT - Sq(#WT))] - [AL × (#LT - Sq(#LT))]}/Margin

#WT = Número de Vitórias

AW = Vencedor médio

#LT = Número de Perdas

AL = Perda média

A#WT = Número de Vitórias Ajustado

A#LT = Número Ajustado de Perdas

AAGP = Lucro Bruto Anual Ajustado

AAGL = Perda bruta anualizada corrigida

A#WT = #WT - Sq(#WT)

A#LT = #LT + Sq(#LT)

AAGP = A#WT × AW

AAGL = A#LT × AL

Consideremos um exemplo. Suponhamos:

1. Um lucro bruto anualizado de $25.000

2. 49 ganha

3. Uma perda bruta anual de $10.000

4. 36 perdas

5. Uma margem de $10.000

Como base de comparação, vamos primeiro calcular uma taxa anualizada de

retorno na margem. Este seria um retorno sobre a margem anualizado de 150 por cento.

([$25,000 – $10,000)]/$10,000 = 1.5 × 100 = 150%).

Em contraste, vejamos o PROM desta estratégia.

Número de vitórias ajustado = 49 - Sq(49) = 42

Número de perdas ajustado = 36 + Sq(36) = 42

Lucro bruto anual ajustado = ($25,000/49) × 42 = $21,428

Perda bruta anual corrigida = ($10,000/36) × 42 = $11,667

BAILE = ($21.428 - $11.667)/$10.000

PROM = 98 por cento por ano

Este exemplo demonstra claramente porque é que esta medida é denominada pessimista. Assume que um sistema comercial nunca ganhará com a mesma frequência em

em tempo real como o fez nos testes e que o sistema perderá mais frequentemente

c09 JWPR070-Pardo 15 de Dezembro de 2007 2:39 Char Count=

Busca e Julgamento 207

também em tempo real. Reflecte estes pressupostos pessimistas numa modificação do lucro líquido utilizando um erro padrão. Como tal, é mais conservador

medida.

A PROM é uma medida robusta, porque contribui para uma série de estatísticas de desempenho significativas, tais como lucro bruto, ganho médio, perda bruta,

perda média, número de vitórias, e número de perdas. Note-se um benefício adicional de PROM resultante do seu ajustamento do lucro e perda bruta pelo

raiz quadrada do seu respectivo número. Tirando partido da natureza de

o cálculo da raiz quadrada, PROM penaliza pequenas amostras comerciais.

Considere o seguinte:

Sq(100) = 10

Sq(100)/100 = 10/100 = 10%

Sq(25) = 5

Sq(25)/25 = 5/25 = 20%

Sq(9) = 3

Sq(9)/9 = 3/9 = 33%

Observe como quanto menor o número, maior a raiz quadrada é como um

percentagem do número. O efeito disto no PROM é que o menor

e estatisticamente menos fiável o número de vitórias e perdas, quanto mais pessimistas os lucros e perdas são ajustados.

Voltemos ao nosso exemplo inicial e variemos apenas o número de vitórias

e perdas. Vejamos primeiro o PROM desta estratégia quando o número

de vitórias e perdas são relativamente grandes.

Número de vitórias ajustado = 144 - Sq(144) = 132

Número de perdas ajustado = 121 + Sq(121) = 132

Lucro bruto anual ajustado = ($25.000/144) × 132 = $22.916

Perda bruta anual ajustada = ($10,000/121) × 132 = $10,909

BAILE = ($22,916 - $10,909)/$10,000

PROM = 120 por cento por ano

Este PROM é de 120 por cento em comparação com o PROM de 98 por cento do nosso

primeiro exemplo com números de gama média.

Agora vejamos o PROM desta estratégia quando o número de vitórias

e as perdas são bastante pequenas.

Número de vitórias ajustado = 16 - Sq(16) = 12

Número de perdas ajustado = 9 + Sq(9) = 12

Lucro bruto anual ajustado = ($25,000/16) × 12 = $18,750

Perda bruta anual ajustada = ($10,000/9) × 12 = $13,333

BAILE = ($18.750 - $13.333)/$10.000

PROM = 54 por cento por ano

c09 JWPR070-Pardo 15 de Dezembro de 2007 2:39 Char Count=

208 A AVALIAÇÃO E OPTIMIZAÇÃO DAS ESTRATÉGIAS COMERCIAIS

Este PROM é 54 por cento em comparação com o PROM de 98 por cento do nosso

primeiro exemplo com números médios, e o PROM de 120 por cento dos nossos

exemplo com números maiores.

O retorno pessimista da margem é uma medida boa e robusta de negociação

desempenho da estratégia. Como um retorno anual da margem, PROM é também um

boa forma de comparar o desempenho de diferentes modelos comerciais com um

outro, bem como mercado a mercado.

Existem dois derivados sucessivamente mais rigorosos de PROM: PROM

menos a maior vitória e PROM menos a maior corrida vencedora.

Como os seus nomes implicam, estas medidas ajustam em baixa o lucro bruto

de forma mais agressiva do que PROM.

PROM menos a maior vitória remove o maior comércio lucrativo individual

a partir do lucro bruto e é então calculado de acordo com a mesma fórmula

como PROM. O seu maior benefício é a avaliação de uma estratégia comercial sem

o impacto do maior negócio vencedor. Esta é geralmente uma boa prática,

particularmente quando o tamanho da amostra é pequeno.