キタ━━━━━━(゚∀゚)━━━━━━ !!!!やっとこさ

Ubzenおめでとうございます!!!!

とても面白そうだ...

なぜモデリング品質を削除する必要があるのか......それは、99%以下だからでしょうか?

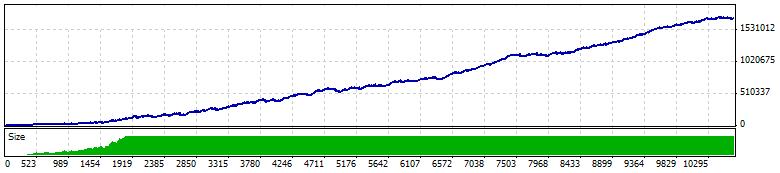

というわけで、何の情報もなく、当たり前のことを除いて、おそらくあなたは5.000円でバックテストを始め、10年以上かけて約24.000円で終了しました・・・これは年率約17%(複利)です。

これは年率17%(複利)です。

もちろんです(笑)まだやってないので、一番最初に見ますね。さあ、ベイビー、パパの自慢の息子になってね。

テスト中のバー 3757843

モデル化されたティック数 7348544

チャートの不一致エラー 0

初回入金額 5000.00

総純利益 1709821.30

売上総利益 8587085.90

総損失 -6877264.60

利益係数 1.25

予想されるペイオフ 160.86

絶対的ドローダウン 260.00

260.00 最大ドローダウン 60810.00 (10.20%)

相対ドローダウン 30.59% (8085.00)

総トレード数 10629

ショートポジション (ウォン %) 5591 (83.13%)

ロングポジション (ウォン) 5038 (84.26%)

利益取引 (全体に占める割合) 8893 (83.67%)

損失トレード (% of total) 1736 (16.33%)

最大

連続勝利(金銭的利益) 45 (49440.00)

連続した損失 (金銭での損失) 5 (-22180.00)

最大

連続した利益(勝利の数) 49440.00 (45)

連続損失(損失のカウント) -22180.00 (5)

平均値

連勝 6

連敗 1

99% model=imposable の Mt4 は、必要なプロセッサを持っていないので、mt5 をインストールすることができません。Mt5のティックは1分足で、mt4よりもチェックポイントが多い。 バーのオープン/クローズ/ハイ/ローは常に記録されるので、もし私がEAとテストでオープンプライスを 使用しているなら、モデルの品質は重要ではなく、あなたはそれを知っているはずである。

私はただ楽しみとからかいの目的でこれを出しただけですが、その過程で私はあることに気づきました。それは誰もバックテスターを信用しないし、さらに悪いことに誰も成功を信じていない。もし、99%の品質であったとしても、誰もがフォワードテストで失敗するまで待つと言うでしょう。もしそれが3ヶ月間うまくいったとしても、誰もが2、3年待てばわかると言うでしょう。2〜3年後にうまくいったら、みんな「EAを俺の顔からどけろ」と言うだろう。ね、私も同じことを言うかもしれませんね :) 。

99%モデルでMt4=不可能

不可能ではありません。以前のバージョンのMT4(211など)をティックファイルで使用することで、99%のモデリング品質スコアを出す回避策があります(gordonがリンクを持っています)。

バーオープン/クローズ/ハイ/ローは常に記録されます。したがって、私がEAとテストでオープン価格を使用している場合、モデルの品質は問題ではないはずです。

実は、私はEAをOHLCの値のみに依存させ、新しいローソク足が開いた時のみ作動させるようにしています。 バックテストでもライブトレードでもそうです。

私はただ楽しむため、からかうためにこれを出したのですが、その過程であることに気づきました。それは誰もバックテスターを信用しないし、さらに悪いことに誰も成功を信じていない。もし、99%の品質であったとしても、誰もがフォワードテストで失敗するまで待つと言うでしょう。もしそれが3ヶ月間うまくいったとしても、誰もが2、3年待てばわかると言うでしょう。2〜3年後にうまくいったら、みんな「EAを俺の顔からどけろ」と言うだろう。ね、私も同じことを言うかもしれませんね :) 。

トレード戦略の成功と失敗に関して、意味のある分析指標を出すためにバックテスターに頼らないということは、よく知る人なら誰でも知っていることです。

ストラテジーテスターは 素晴らしいツールですが、私はストラテジーをライブテストする際に、10年間のヒストリカルデータの損益結果を出すために使用することはありません。

しかし、私はストラテジーテスターを使い、その結果を信頼して、特定のフィルターコンボとトレード戦略について私が関心を持つ指標(MAE、MFE、トレードオープン時間、MAEまでの時間など)を特徴付けるための結果データのヒストグラムを作成しています。 メトリクスの定常性などをテストしたい場合は、バックテスト中にこのデータをチェックポイントする必要があります。 ストラテジーテスターで行うには非常に便利なものばかりです。

しかし、Profitlossやmaximum drawdown(あるいは一般的なStrategy Testerレポートによって計算される多くの指標)のような数値を出力するためだけにバックテストを実行することは、分析目的には全く無意味なことなのです。 なぜそうなのか分からなくても、金融業界の他の分野ではストラテジーテスターのように成功の指標を計算し、公表しているところはないので、間違いなくそうなのだと思うでしょう。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

我慢できないんです :)リルアイキャンディーをどうぞ