ニューラル・ネットワーク専門家からの質問

1) 入力データに関数が含まれている場合、グリッドはその関数を復元できる。もし、前回の実験で期間値がボラティリティに依存するのであれば、グリッドはそのボラティリティをある程度推定していたはずです。

2)MLPから必要なものを絞り込める。他のアーキテクチャを使用した方がMLPよりも優れていることを数学的に証明できる場合に,他のネットワークを使用します.

3)NS2 - 高速、高品質な結果、どこにでも簡単に転送できる...

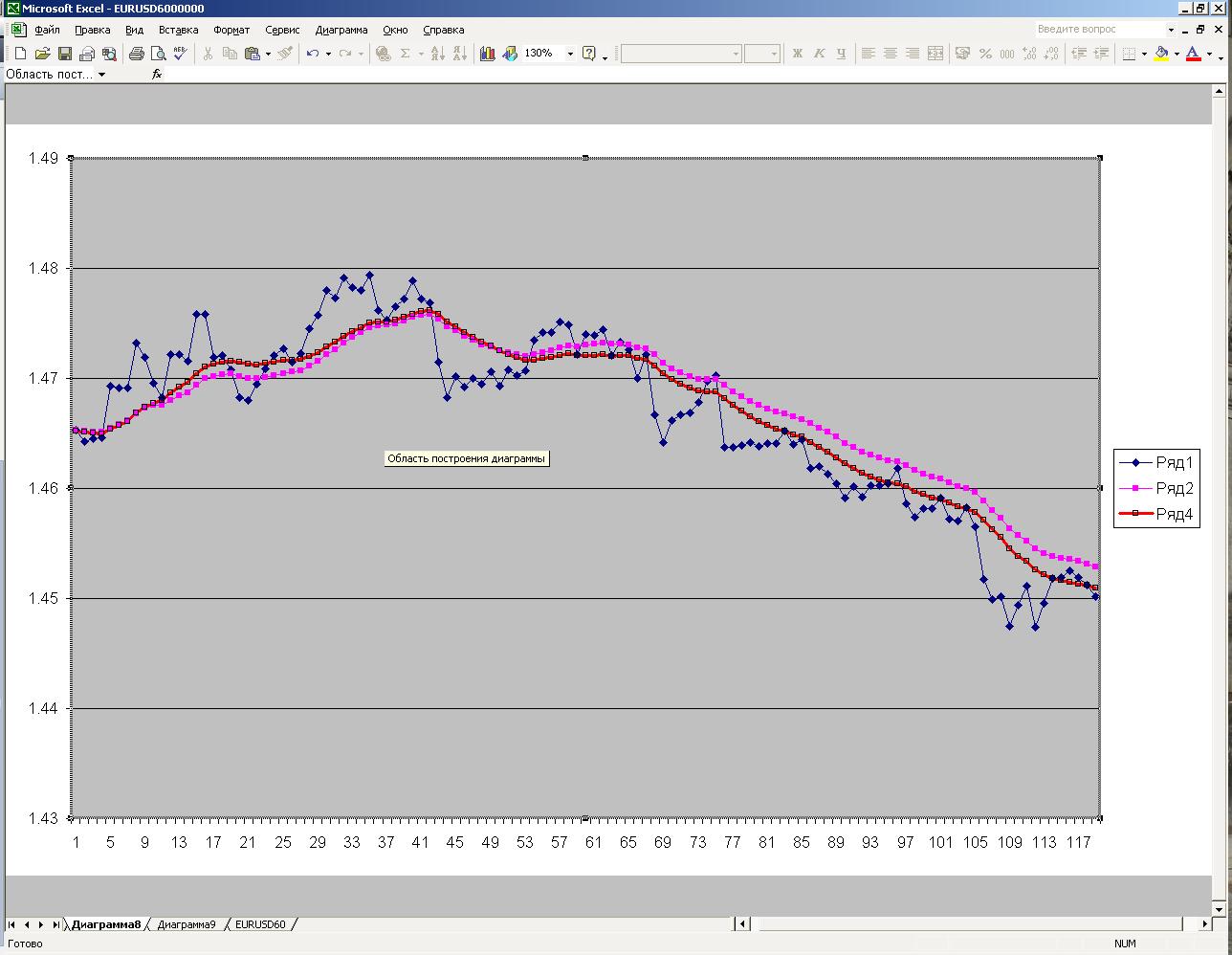

私も全く同感ですが、今の私のステージや解決している課題では、まさに私が言ったようなことが必要なのです。スクリーンショットには、価格、EMA(紫)、矮小化CSがありますが、EMAは終値のみのフィードで完全に回復していますが、赤い平均は回復していません。そして、学習サンプルの外では意味をなさない結果を調整すれば、すべてOKなのですどうしたらいいのでしょうか?NS2って、やっぱりニューロソルバー?

うーん...。なぜかファイルが添付されていません。 原因を探ってみます。

そこで、すべてがうまくいった。

LeoV писал(а)>>

私見ですが、テスト1の誤差が減らなくなったら、オーバートレーニングの可能性が高いと思います。テスト用のものではこれだけ誤差が少なく、OOSではどのようなネットワーク挙動になるのでしょうか?

ニューロンを正しく選択すれば、ネットワークは訓練時と全く同じ挙動を示し、さらに200 000サンプルでは、はるかに少ない訓練サンプル(5倍以上)で同じ結果を得ることができます。

つまり、ニューロンを選択することで、テストサンプルとトレーニングサンプルの誤差を等しくすることができる場合があるのです。

もしニューロンの選択が間違っていれば、テスト用のものの誤差は少し大きくなりますが、「一般的な」サンプルにとどまります。

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

皆さん、こんにちは。ニューラルネットワークの分野の専門家に質問です。要は、こういうことです。statiscticaを インストールし、自動ニューラルネットワークの研究を開始しました。多層式パーセプトロン。ニューラルネットワークがパターンを見つけるのにどれだけ知能があるか理解することを目標にする。私が何をしたのか?直近20バーの最も通常のLVSS(線形加重平均)を取りました。目標(出力)としてLSSの最後の値を与え、LSSの現在の値が依存する最後の20点を与えました。もちろん、直近の20ポイントとLVLSの計算式を知っている人であれば、その値を100%復元することは可能である。グリッドは数式を知らないので、自分なりに理解することが課題であった。結果、スタックはLVLSを100%復元、つまりLVLSの配置を理解したのです。つまり、パターンがあれば、それを見つけることができるのです。その後、EMA、SAR、発振器で同様の実験を行った。結果は同じです。100%.その後、私は課題を複雑化することにしました。適応平均を とりました。市場のボラティリティに応じて平均化パラメータを変更することを念のためお伝えしておきます。ボラティリティは、ある一定量のバーについて計算されます。ACSを構築するために必要なバーをすべて入力し、グリッドを開始しました。ACC式を知っていて、すべてのポイントを保有している人は、100%でACCを構築できるのですが、結果は100%よりはるかに悪いものでした。実は、ネットワークが失敗したのは、自動ニューラルネットワークの話なんです。

結論とその道の専門家への質問。

1) 計算に必要なデータが全て揃っていても、ACCのように本質的に動的な関数の場合、ニューラルネットワークは関数を再構築できないということでよろしいでしょうか、LVSSやEMAのように硬直的な数式であれば問題ないのです。

2) 間違えていたら、どのネットワークを使うべきでしょうか?そして、統計学でMLPを 使用。

3) オートネットと自社設計のネットは、言ってみれば根本的に大差がないという意見を聞いたことがあります。本当にそうなのでしょうか?

4) 金融市場、特に私が述べたタスク、すなわちすべての既知のデータから値を復元するために、どのようなネットワークとプログラムを適用することをお勧めしますか?

敬称略、mrstock