Indicatori: Fourier extrapolation of price

E' difettoso

E' difettoso

Grazie. Ho capito perché lo fa. Ho corretto il codice. Dobbiamo aspettare che lo pubblichino.

È solo che ad ogni nuova barra dobbiamo reinizializzare l'array di previsioni in modo che la cronologia non si accumuli.

E poi il riempimento è andato avanti e questa barra rimane riempita dall'ultima barra, e nessuno la resetta.

È solo che ad ogni nuova barra è necessario reinizializzare l'array di previsione in modo che la cronologia non si accumuli.

Altrimenti, il riempimento è andato avanti e questa barra rimane riempita dall'ultima barra, e nessuno la azzera.

Sì, è così. In attesa della pubblicazione di una nuova versione dell'indicatore, è necessario apportare tale modifica a quella vecchia.

Invece di

if(prev_calculated==0)rimuovere if(...)

{

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

}

ArrayInitialize(xm,EMPTY_VALUE);

ArrayInitialize(ym,EMPTY_VALUE);

Rosh:

Не вижу новой версии индикатора, публиковать нечего. Вы что-то меняли?

Sì, l'ho fatto. Ora vedo che entrambi gli estrapolatori (Fourier e AR) hanno nuove versioni di codice. Grazie. Non ho bisogno di fare altro.

L'indicatore è interessante ma molto contraddittorio!

A 30M

e già in H1:

L'indicatore è interessante ma molto contraddittorio!

A 30M

e già in H1:

Hai ragione a sottolineare che è contraddittorio. Le previsioni cambiano a seconda della lunghezza della storia, sulla quale viene applicata la serie di Fourier. Quando si passa da M30 a H1 mantenendo Npast, questo è esattamente ciò che accade. Si può provare a ridurre Npast di 2 volte durante questa transizione per preservare la lunghezza della storia.

A proposito, la variazione delle previsioni in funzione della lunghezza della storia è insita in tutti gli estrapolatori che ho incontrato. Pertanto, la lunghezza della storia (Npast) deve essere scelta tenendo conto di alcuni criteri. Ad esempio, su uno dei forum di mql4, qualcuno ha suggerito di aggiungere le serie di Fourier solo ai prezzi che si muovono all'interno del canale (il momento in cui il prezzo entra nel canale dà l'inizio della storia e il valore di Npast). Si può anche provare ad aggiungere barre mancanti per i sabati e le domeniche e altri giorni festivi, in modo che la serie di Fourier si adatti al tempo del calendario. Si può anche provare ad applicare questa serie ai tick. Prival sembra averlo fatto e si è convinto della correttezza di questo approccio ai tick.

Prival, sei ancora interessato alle serie di Fourier?

Prival, hai perso interesse per le serie di Fourier?

No, non l'ho perso. Ma c'è una roccia enorme e tutto si infrange contro di essa. Lei, come ingegnere elettronico, mi capirà. Proverò a metterlo in sequenza.

1. Se assumiamo che il prezzo sia continuo (segnale analogico), non dipende dal fatto che le quotazioni ci arrivino o meno. Supponiamo che sia sabato o domenica, che la domanda di euro o di dollaro non sia andata da nessuna parte....

2. Allora le quotazioni che ci arrivano non sono altro che il lavoro dell'ADC. E ADC nella sua peggiore manifestazione.

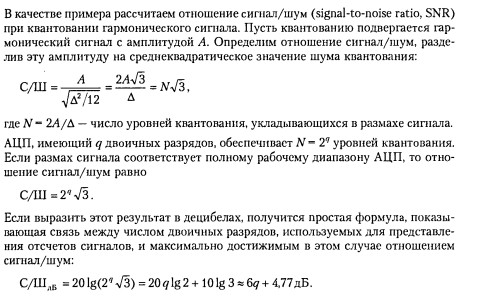

3. Ricordate il lavoro di ADC, c'è il rumore di quantizzazione e il rumore di campionamento. Per esempio, in Sergienko A.B. Digital Signal Processing 2002. Gli effetti che si manifestano alla quantizzazione è dedicato a intero capitolo ¹7, per esempio, molti pensano che non ci sia rumore. Ma in realtà

Se c'è, deve essere elaborato. Se ci fosse solo il rumore di quantizzazione. Sarebbe fantastico, ma c'è un'altra cosa da cui ogni ingegnere elettronico scappa a gambe levate, ovvero...

4. il rumore di campionamento, e ce n'è un po': i ticchettii non arrivano con la precisione di un oscillatore al quarzo, quindi la frequenza di campionamento è una variabile casuale. Provate a prevedere una semplice onda sinusoidale digitalizzata con un delta tee variabile... Ora pensateci, le barre ci danno l'illusione di un delta tee costante che in realtà non c'è. E il 95% di tutti gli algoritmi crede che il delta te sia una costante, altrimenti tutto crolla come un castello di carte....

Molti trader praticanti non scendono al di sotto del periodo M5, perché intuitivamente ritengono che lì l'errore - l'errore di campionamento relativo (relativo all'inizio e alla fine della barra) diventa grande, più alto è il time frame, meno questo errore ha un impatto. In qualche modo ho calcolato che se non si applicano misure speciali, il limite inferiore è da qualche parte intorno ai 3 minuti, oltre il rumore aumenta notevolmente....

Vedo l'unica via d'uscita, i tick, l'approssimazione e l'affettatura già con il delta te necessario, ma senza la storia dei tick, è quasi irreale costruire un automa affidabile... il minimo fallimento, e di nuovo sedersi a copiare i tick, finché non si accumula per prendere una decisione... e il tempo è già perso, sei già stato spogliato... o stai per essere spogliato....

Fourier è un ottimo strumento per costruire filtri adattivi, ma bisogna capire bene cosa sta succedendo, come e perché, anche questo https://www.mql5.com/it/code/120 è stato inventato per un motivo, è digitale, è DSP, un intero campo di conoscenze, competenze e abilità. Senza di esso, non ci sarebbero né computer, né telefoni cellulari, né televisori.

H.Y. È risultato lungo, ma non riesco a descriverlo in due parole. Forse mi sbaglio. Ho appena scritto a Niroba https://www.mql5.com/ru/forum/120788/page380 e ora lo ripeterò per me stesso.

Penso - quindi esisto. In tutti i tempi "pensare" significava inevitabilmente "dissentire", dubitare, fare delle scelte. Buona fortuna con il vostro "dissenso".

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Fourier extrapolation of price:

Questo indicatore adatta un modello trigonometrico ai prezzi e lo estrapola nel futuro.

Author: Vladimir