Dalla teoria alla pratica - pagina 19

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Ora, solo un momento, Vladimir.

1. Sto ricevendo dati in tempo reale per EURJPY, proprio ora. Questa è la statistica giornaliera del conto ECN dal quale il DC, secondo la sua assicurazione, consegna direttamente dalle borse.

2. Sono rimasto profondamente colpito dal fatto che Nikolay parlava della frequenza media - 1 tick ogni 3 secondi, e io ho gli stessi dati.

3. non c'è l'esponenzialità tipica dei processi markoviani - e questo è un bene. Ma perché questo calo in 3 secondi?

Che tipo di misticismo è questo? Non ci crediamo veramente, vero?

Fino ad ora ho pensato che stavamo parlando del mercato OTC Forex, e si scopre che avete scambi. Allora mi dispiace, la mia conoscenza non ti aiuterà.

Nikolai: "La frequenza media dei tick in molte società di brokeraggio è di 3 - 3,5 sec. Lei sta distorcendo le sue parole per qualche motivo. Non c'è differenza per un fisico in faccia, esattamente 3 o 3-3,5?

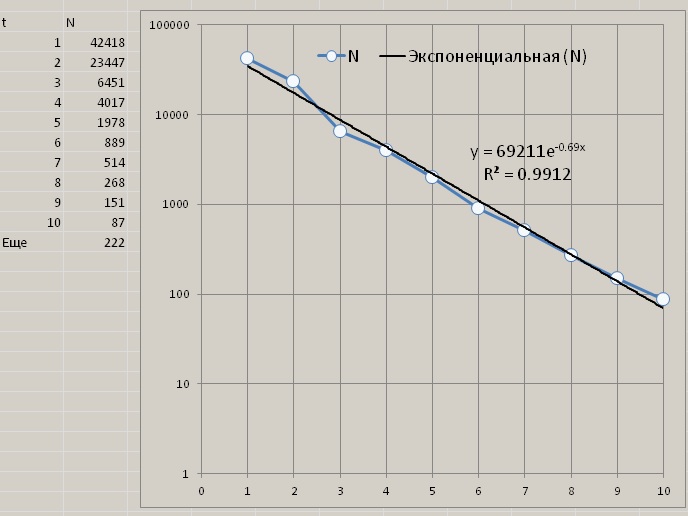

Non c'èesponenzialità in nessuna delle due cifre di cui sopra. Il residuo (ancora) è troppo grande. Prendete l'integrale da 11 a infinito di 69211*exp(-0,7*t) e confrontatelo con 222.

Il fallimento può essere visto anche nella prima immagine, se, come si usa quando si cercano dipendenze esponenziali, ci si mette sopra un'anamorfosi semilogaritmica.E come vedi i commerci lì, o qualsiasi risultato? Disegna semplicemente un grafico di quotazione e un canale intorno ad esso.

C'è una descrizione del progetto? È illeggibile - nessun nome, nessun commento, lo schema è confuso, non so cosa è collegato a cosa, dove c'è un'entrata e un'uscita.

Che versione di Vissim hai? La versione 6 non ha senso.

Inoltre, c'è un calo intorno ai 3 secondi, come se il DC stesse deliberatamente tagliando i dati.

Ho iniziato qualche giorno fa a fare, come dici tu, incrementi esponenziali in passi di tempo nei momenti di lettura dei corsi. Quando hai anche spiegato come farlo (RNG, conversione in legge esponenziale, conteggio della parte intera, aggiunta di 1 secondo), l'ho fatto anch'io. Ma poi sono arrivato alla conclusione che semplicemente non capisco cosa sto facendo. Non ne vedevo il senso. Ho deciso di aspettare. Ora credo di capire. A causa della tua domanda a tutti - perché il fallimento a 3 secondi. Ho pensato, perché non dovrebbe esserlo? I tic sono meno frequenti di notte, più frequenti durante il giorno, poi sempre meno frequenti. Da qui le molte gobbe e depressioni nella distribuzione della frequenza di campionamento per passo temporale tra i tick. Ho pensato che la frequenza dei tick deve essere legata all'attività del mercato. Ho cercato nel mio codice e ho trovato alcuni dati che caratterizzano questa attività. E ho costruito questo istogramma di attività:

Sembra il tuo fallimento. O una gobba. Ora più dettagli. Minuti di USDCHF per 125 settimane dal 02.02.2015 al 30.06.207, da OHLC prendiamo OHL e contiamo x = Abs (H - O) y = Abs (O - L) A = max(x,y). Così, per ogni minuto del giorno con numero i da 0 a 1439 otteniamo l'attività A(i) per i minuti. Non tutti i giorni di questo periodo sono stati di trading, ma il numero totale di tali attività minute è ancora vicino a 625. Per ogni i, calcoliamo la media di tutti i giorni disponibili. Per ignorare gli outlier, calcoliamo la media mediana. In generale, lo appianiamo come meglio possiamo. L'obiettivo era quello di vedere i cambiamenti di attività nel corso di una giornata. E anche l'effetto di un'altra media mobile, in cui la stessa caratteristica di attività è stata applicata all'i-minuto, ma con OHLC su un periodo che circonda simmetricamente l'i-minuto. Per esempio, per un periodo di 11 minuti, A(i,11).

La linea inferiore della figura superiore è A(i,5). Una media mobile con una corsa in avanti di 4 minuti. Anche a 125 settimane non è molto regolare, nonostante le diverse centinaia di dati e la media mediana. I dati A(i) sono tracciati in alto, con un "vuoto". I numeri di passo nell'istogramma indicano un guadagno in attività di 2 punti a 5 cifre. Tutto sommato, non vedo l'utilità di generare passi di slancio a tasso esponenziale. Né vedo alcuna ragione per sperare di ottenere una distribuzione esponenziale o qualsiasi altra distribuzione negli istogrammi https://www.mql5.com/ru/forum/221552/page22#comment_6167122.

La figura in basso dimostra solo che c'è un modello. Mostra ciascuna delle curve moltiplicate per la radice quadrata del periodo di tempo coperto (riga in alto a destra). Prima della moltiplicazione, i valori nelle curve mostrate differivano di un fattore 18, e dopo la moltiplicazione, differivano di un fattore 20. Si tratta della legge della radice quadrata.

Gliargomenti che ho creato, vedo, sono di scarso interesse per qualcuno.

Tezka, i tuoi thread sono un raro esempio di costruttività sul forum. Che siano "di scarso interesse" è solo un fenomeno apparente per voi. Come si definisce l'interesse? Per partecipazione? Io, per esempio, li trovo molto interessanti, ma anche il mio livello di educazione ingegneristica non mi permette di partecipare attivamente alla discussione. E ci sono un bel po' di questi lettori silenziosi, sospetto.

Per quanto riguarda l'assillo e la negatività - c'è anche una spiegazione. Secondo le statistiche ufficiali il 90-95% dei commercianti sono perdenti. Le statistiche reali sono ancora peggio. Il negativo nei vostri rami viene da questi stessi perdenti perdenti, arrabbiati per le perdite infinite e dagli invidiosi, incapaci di percepire e utilizzare il vostro approccio al trading. Naturalmente, si è più abituati e a proprio agio a comunicare in un ambiente familiare di colleghi approssimativamente di pari livello e comprensione. I commercianti, d'altra parte, la maggior parte di loro sono nervosi e ritirati. Ma non prestate attenzione alla sporcizia, siate al di sopra di essa.

E soprattutto: se riuscite a dimostrare che i mercati finanziari (specialmente il forex) possono essere "violati" usando la matematica e la fisica, sarà una scoperta rivoluzionaria degna di un premio Nobel. Farete la storia, darete fiducia ai commercianti che hanno passato anni e decenni senza successo.

Non fermatevi! Non date alle malelingue un motivo per sogghignare contro "un altro mago della fisica"!

Ecco cosa pensavo, amici miei.

Vedo che non molte persone sono interessate agli argomenti che ho creato. Inoltre, sono stanco di essere assillato da ignoranti per la terminologia e lo stile di presentazione.

Quindi - se qualcuno ha bisogno, copiate per voi momenti selezionati delle discussioni. Non i miei commenti, ma quelli delle persone intelligenti che hanno partecipato allo scambio di opinioni.

In serata tutti i thread che ho creato saranno cancellati.

Buona fortuna a tutti!

Con rispetto,

Alessandro_K

Credetemi, sono molto interessanti.

Sulle lingue malvagie - "la gloria buona mente, la gloria cattiva corre". Su Internet c'è sempre più negatività che positività. Ahimè.

Ecco cosa pensavo, amici miei.

Vedo che non molte persone sono interessate ai temi che ho creato. Inoltre, sono stanco di essere assillato da ignoranti per la terminologia e lo stile di presentazione.

Quindi - se qualcuno ha bisogno, copiate per voi momenti selezionati delle discussioni. Non i miei commenti, ma quelli delle persone intelligenti che hanno partecipato allo scambio di opinioni.

In serata tutti i thread che ho creato saranno cancellati.

Buona fortuna a tutti!

Con rispetto,

Alessandro_K

Continua a scrivere, forse ci avvicineremo al Graal! Dove possiamo andare senza di te! :-)

Scrivici, forse ci avvicineremo al Graal!

Per parafrasare Winnie the Pooh - il Graal è un tale oggetto, che se c'è, non c'è.

Se diversi di questi Graal vengono messi su MOEX, smetteranno semplicemente di funzionare e il Graal scomparirà - non c'è abbastanza liquidità nel bicchiere per diversi Graal. La mia ipotesi è che durerà un po' di più su DC Forex.

Ecco cosa pensavo, amici miei.

Vedo che non molte persone sono interessate ai temi che ho creato. Inoltre, sono stanco di essere assillato da ignoranti per la terminologia e lo stile di presentazione.

Quindi - se qualcuno vuole, copiate per voi alcuni momenti selezionati delle discussioni. Non i miei commenti, ma quelli delle persone intelligenti che hanno partecipato allo scambio di opinioni.

In serata tutti i thread che ho creato saranno cancellati.

Buona fortuna a tutti!

Con rispetto,

Alessandro_K

Zraz si così, che ho trovato in questo thread persone che non hanno scritto sul forum per anni, ho pensato scomparso già, ma no, leggere il forum solo interessante non trovare nulla. E tu hai un ramo segnato. E hanno sempre battaglie, e a volte anche con combattimenti virtuali e divieti per una settimana.

Ho iniziato qualche giorno fa a fare, come dici tu, incrementi esponenziali di passo temporale nei momenti di lettura del corso. Quando hai anche spiegato come l'hai implementato (RNG, conversione alla legge esponenziale, conteggio della parte intera, aggiunta del 1° secondo), l'ho anche fatto. Ma poi sono arrivato alla conclusione che semplicemente non capisco cosa sto facendo. Non ne vedevo il senso. Ho deciso di aspettare. Ora credo di capire. A causa della tua domanda a tutti - perché il fallimento a 3 secondi. Ho pensato, perché non dovrebbe esserlo? I tic sono meno frequenti di notte, più frequenti durante il giorno, poi sempre meno frequenti. Da qui le molte gobbe e depressioni nella distribuzione della frequenza di campionamento per passo temporale tra i tick. Ho pensato che la frequenza dei tick deve essere legata all'attività del mercato. Ho cercato nel mio codice e ho trovato alcuni dati che caratterizzano questa attività. E ho costruito questo istogramma di attività:

Sembra il tuo fallimento. O una gobba. Ora più dettagli. Minuti di USDCHF per 125 settimane dal 02.02.2015 al 30.06.207, da OHLC prendiamo OHL e contiamo x = Abs (H - O) y = Abs (O - L) A = max(x,y). Così, per ogni minuto del giorno con numero i da 0 a 1439 otteniamo l'attività A(i) per i minuti. Non tutti i giorni di questo periodo sono stati di trading, ma il numero totale di tali attività minute è ancora vicino a 625. Per ogni i, calcoliamo la media di tutti i giorni disponibili. Per ignorare gli outlier, calcoliamo la media mediana. In generale, lo appianiamo come meglio possiamo. L'obiettivo era quello di vedere come cambia l'attività nel corso di una giornata. E anche l'effetto di un'altra media mobile, in cui la stessa caratteristica di attività è stata applicata all'i-minuto, ma con OHLC su un periodo che circonda simmetricamente l'i-minuto. Per esempio, per un periodo di 11 minuti, A(i,11).

La linea inferiore della figura superiore è A(i,5). Una media mobile con una corsa in avanti di 4 minuti. Anche a 125 settimane non è molto regolare, nonostante le diverse centinaia di dati e la media mediana. I dati A(i) sono tracciati in alto, con un "vuoto". I numeri di passo nell'istogramma indicano un aumento dell'attività di 2 punti a 5 cifre. Tutto sommato, non vedo l'utilità di generare passi di slancio a tasso esponenziale. Inoltre non vedo alcuna ragione per sperare di ottenere una distribuzione esponenziale o qualsiasi altra distribuzione negli istogrammi https://www.mql5.com/ru/forum/221552/page22#comment_6167122

La figura in basso dimostra solo che c'è un modello. Su di esso, ciascuna delle curve è moltiplicata per la radice quadrata del periodo di tempo coperto (riga in alto a destra). Prima della moltiplicazione, i valori nelle curve mostrate differivano di un fattore 18, e dopo la moltiplicazione, differivano di un fattore 20. Si tratta della legge della radice quadrata.

Congratulazioni hai scoperto le sessioni di forex )))

Il primo piccolo aumento all'inizio del grafico è Sydney (sessione australiana)

Il secondo, anch'esso non molto grande, è Tokyo (sessione asiatica)

Alla fine della sessione asiatica l'Europa apre e per circa un'ora scambiano insieme.

E infine l'ultimo picco è la fine dell'Europa e l'inizio delle Americhe.

Ecco cosa pensavo, amici miei.

Vedo che non molte persone sono interessate ai temi che ho creato. Inoltre, sono stanco di essere assillato da ignoranti per la terminologia e lo stile di presentazione.

Quindi - se qualcuno ha bisogno, copiate per voi momenti selezionati delle discussioni. Non i miei commenti, ma quelli delle persone intelligenti che hanno partecipato allo scambio di opinioni.

In serata tutti i thread che ho creato saranno cancellati.

Buona fortuna a tutti!

Con rispetto,

Alessandro_K

Personalmente per me l'argomento più interessante del forum da quando sono qui, e questo se si considera che tutto ciò che è scritto qui è difficile da capire per me.