Parametri del mercato fluttuante

Bene, e se diciamo (solo a occhio) che è un seno, con un periodo costantemente crescente (in funzione di X), cioè una formula come questa:

Generale (da dove veniamo):

Y=sin( K*X+T)

Ora diciamo che il parametro K dipende anche da X. Tutto il tempo sta aumentando o diminuendo. La domanda sorge spontanea: è lineare? Per cominciare, presumo in modo lineare. Allora è A*X+B (formula della linea). Sostituito nella formula originale, otteniamo

Y=sin((A*X+B)*X+T)=sin(A*X^2+BX+T).

Qui abbiamo un punto di partenza. Polinomio sotto il segno del seno. Esegui regressione.... ecc. - Spero di essermi spiegato chiaramente. Mi piacerebbe fare un programma per te in Matlab, ma non ho tempo, dovrai farlo da solo.

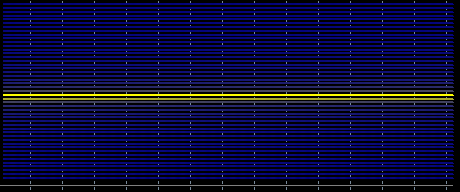

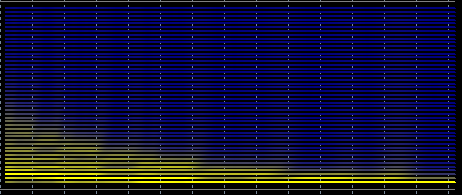

Lasciate che vi spieghi un po' a cosa serve. Ho un'idea per TC basata su un predicato. Da me conosciuti e più o meno disponibili sono Fourier e la regressione. Applicato a Fourier. L'ipotesi di base è che i parametri siano stazionari. Su una normale onda sinusoidale, tutto sembra a posto

Ma se prendiamo un periodo uniformemente variabile, lo spettro è spalmato

e quindi non si può ottenere una previsione adeguata.

Non sono riuscito a trovare niente di buono neanche sulla regressione.

Quindi dobbiamo cercare altri metodi che siano più "adattivi" o qualcosa del genere. Questo è quello che volevo sapere.

Hai una curva liscia. Pertanto, i metodi di analisi differenziale sono applicabili ad esso. Anche senza sapere che si tratta di un seno con un periodo variabile, si può usare un'espansione in serie di Taylor con mantenimento dei primi termini. Poi, potete usarla per prevedere il valore di un riferimento futuro sostituendo alcuni termini precedenti nella formula. Posso assicurarvi che il risultato vi stupirà con la sua precisione di previsione. L'errore sarà zero.

E non funzionerà per le serie di prezzi, perché nella decomposizione in RF si otterrà la PDF e non si dovrà predire un conteggio in avanti, ma per il numero di conteggi che rientra nella scala PDF ed è lì che l'errore di predizione salterà.

La natura non può essere ingannata.

E tutto questo non funzionerà per le serie di prezzi, perché quando si decompone in RF si otterrà una FZ e si dovrà predire non un conteggio in avanti ma il numero di conteggi che si adattano alla scala della FZ ed è a questa distanza che l'errore di predizione aumenterà drammaticamente.

La natura non può essere ingannata.

Questo è comprensibile. Ma si può supporre che i parametri non cambino nel tempo. Con l'immagine in alto volevo mostrare che il risultato può essere cattivo non solo per la non stazionarietà, ma anche per un metodo inadeguato.

Questo è chiaro. Ma è possibile assumere che i parametri non cambino nel corso di un periodo di tempo. Con l'immagine in alto volevo mostrare che il risultato può essere cattivo non solo per la non stazionarietà, ma anche per un metodo inadeguato.

L'ipotesi di un mercato stazionario non è mai stata confermata. Pertanto, non si può assumere che i parametri rimangano costanti in qualsiasi orizzonte temporale, per quanto piccolo.

Lasciate che vi spieghi un po' a cosa serve. Ho un'idea per TC basata su un predicato. Da me conosciuti e più o meno disponibili sono Fourier e la regressione. Applicato a Fourier. L'ipotesi di base è che i parametri siano stazionari. Su una normale onda sinusoidale, tutto sembra a posto

Ma se prendiamo un periodo uniformemente variabile, lo spettro è spalmato

e quindi non si può ottenere una previsione adeguata.

Non sono riuscito a trovare niente di buono neanche sulla regressione.

Quindi dobbiamo cercare altri metodi che siano più "adattivi" o qualcosa del genere. Questo è quello che volevo sapere.

cosa può fare una wavelet?

ZS: ho fatto una .dll con il codice di BaseGroup.ru per MT5, ma non ho ancora trovato alcun uso pratico http://imglink.ru/pictures/18-01-12/4e3891b89673e8f79e194b5a86a25d41.jpg

L'ipotesi di un mercato stazionario non è mai stata confermata. Pertanto, non si può assumere che i parametri rimangano costanti su qualsiasi orizzonte temporale, per quanto piccolo.

Non sto parlando di completa stazionarietà, ma forse ci sono sezioni in cui i parametri sono più o meno stabili. Altrimenti, come spiegare che le strategie possono funzionare per qualche tempo. C'è un approccio in cui si fanno diverse strategie e si passa da una all'altra, la questione è come determinare il momento del passaggio.

www.https://www.mql5.com/ru/forum/127297 Qui c'è una prova indiretta di prevedibilità temporale.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

C'è un'immagine come questa:

Quale metodologia può estrapolare una serie come questa?

Qualcuno potrebbe inserire questo in una rete neurale per un esperimento?