Il mercato è un sistema dinamico controllato. - pagina 20

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Ti sbagli, conta inequivocabilmente per un certo numero di passi in ogni caso - che sia fermo o no. Forse non sai come farlo. Ma non è questa la cosa principale, la cosa principale è che tu lavori e continui a scavare. Se vuoi, posso insegnarti. Ottenere un residuo stazionario con HP indica che è stata identificata una tendenza non determinata, che non può essere prevista dall'econometria convenzionale oltre un passo, per quanto ne so. E perché è necessario prevedere un residuo casuale stazionario invece di prevedere un trend detrended? Stai mettendo tutto sottosopra. Prima di usare il pacchetto come strumento di calcolo, è necessario capire il significato di ciò che si vuole fare.

Ti sbagli, conta inequivocabilmente per un certo numero di passi in ogni caso - che sia fermo o no

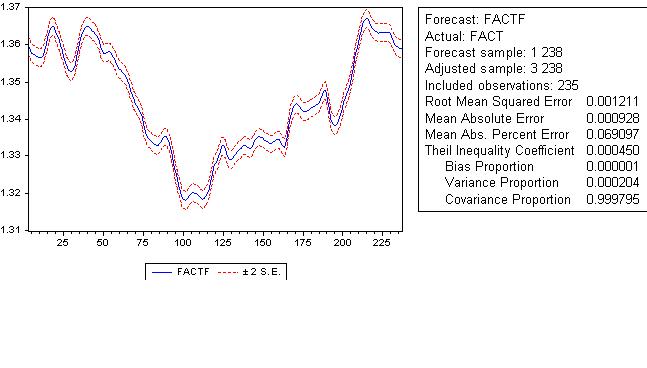

Principio. Ecco un grafico dell'errore di previsione per il modello di cui sopra:

Pensi di poterti fidare della previsione con questo errore? Fornisco statistiche descrittive per l'errore di previsione:

Ottenere un residuo stazionario usando HP indica che una tendenza non deterministica è stata isolata,

Non riesce ad ottenere un residuo stazionario con HP (vedi sopra).

HP è una curva analitica - cioè è deterministica e viene usata come tendenza.

Che secondo l'econometria convenzionale non è previsto da più di un passo, per quanto ne so io.

Lei ha completamente frainteso.

E che senso ha prevedere un residuo casuale stazionario?

Nessuno prevede un residuo casuale - è il rumore di una tendenza deterministica.

...per prevedere una tendenza deterministica dedicata?

Non c'è nessun problema a prevedere una tendenza deterministica, che è ciò che l'AT fa di solito.

Stai mettendo tutto sottosopra. Prima di usare il pacchetto come strumento di calcolo, è necessario capire il significato di ciò che si vuole fare.

Applico il pacchetto e voi state discutendo senza vederlo.

Tutti i miei post sono basati su calcoli, posso fornire link a libri di testo pertinenti, niente del genere è stato visto dalla tua parte finora.

+1

Ti mando una linea di fatti e di previsioni... la analizzerai per verificarne l'adeguatezza?

e sto parlando di fiducia nella previsione - quindi controlliamo per interesse....butterò solo due linee - una è il valore reale e l'altra la previsione...eseguitela e dite la vostra opinione...poi vedremo come la previsione funziona nella vita reale...

tutto in modo approssimativo, naturalmente... per l'interesse di sp...

Spostato nella borsa:

Sembra. Equazione di regressione

FATTO = C(1)*FATTO(-1) + C(2)*HP(-1) + C(3)*HP(-2)

Smussato e ottenuto il residuo tra il filtro e il quoziente è il rumore

я

Si noti che l'errore assoluto di previsione è di 9 pip.

Grafico congiunto:

Il rosso è la mia previsione. È molto meglio del tuo.

Possiamo considerare che abbiamo ottenuto il graal, Yay!!!

Si prega di non utilizzare. Il test di eteroscedasticità residua dà zero probabilità di assenza di eteroscedasticità residua, dovremmo modellare l'eteroscedasticità. La previsione di un passo avanti sarà empia. Questo è l'intero graal.

Guardiamo il grafico dell'errore di previsione:

C'è una distorsione, cioè non abbiamo eliminato completamente la tendenza. La statistica descrittiva dà il verdetto finale - non si dovrebbe usare una previsione così meravigliosa:

faa1947, non capisci cos'è un filtro HP e perché non è una tendenza deterministica. Deterministica è una tendenza parametrica. L'HP, d'altra parte, è una tendenza non parametrica, e tali tendenze non sono usate per le previsioni, quindi possono essere usate solo per le previsioni a un passo. Mi dispiace, naturalmente, ma non posso spiegarvi ogni lettera, il volume diventerebbe molto grande.

mostrami quali sono quelli che pensi siano meglio usati... puoi averne alcuni...

Conclusione sulla mia previsione? Posso fidarmi?

Il mio è migliore, e non ci si può fidare, e ho dimostrato perché.

Non posso dire nulla sulla credibilità della vostra previsione, perché non so come si ottiene, non ci sono calcoli che accompagnano la previsione, come ad esempio qual è l'errore di questa previsione, quali sono le statistiche di questo errore - e oltre a questo c'è un carro e un piccolo carro di altre cose.

puoi continuare la serie? 20 barre? la tua previsione...

Non posso, so solo che l'errore si accumulerà, si sommerà e in 20 candele sarà 20 volte più grande. Ecco perché non l'ho mai fatto. C'è una cosiddetta previsione "dinamica" nel pacchetto, ma niente di interessante.

Sono più di 4mb. Cerca su Google "econometria", ci sono molti libri, le università hanno questa specialità. Il modo migliore è mettere EViews, c'è uno strumento e dei link per ogni capitolo.

Buona fortuna.

Sono solo stufo dei sermoni, ma vorrei qualcosa di concreto.