DICIAMO CHE ... - pagina 5

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Если приращения случайны, то цена - это random walk, она имеет нормальное распределения, и заработать на ней гарантированно нельзя.

Однако надо оговорить природу приращения, сказать просто "случайная" - не сказать ничего. В жизни всё случайно. У автобуса есть расписание, но время его прибытия величина случайная. Случайные приращения цены могут быть коррелированы с фазами луны, например, это не делает их неслучайными.

Чтобы получить random walk приращения должны быть iid независимыми и одинаково распределёнными.

Questo è il punto: l'incremento dei prezzi non è distribuito normalmente. Altrimenti sarebbe garantito il guadagno su di esso.

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

rispetto a cosa sono gli incrementi anormali?

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

L'incremento di prezzo può essere assunto come normalmente distribuito, che è abbastanza vicino alla realtà, ma non fa nulla se è iid . L'incremento di prezzo può essere considerato come distribuito a t con gradi di libertà 4 o 5. Questo è molto più vicino alla realtà che assumere che gli incrementi siano normali.

Il processo risultante sarà una passeggiata casuale. È garantito che sia normalmente distribuito indipendentemente dalla distribuzione degli incrementi, ma la normalità non aiuta - non si possono fare soldi con una passeggiata casuale. Gli incrementi di prezzo possono essere considerati stazionari, ma non possono essere scambiati. Puoi scambiare il prezzo, ed è una passeggiata casuale, un processo non stazionario. Almeno nel contesto di questo argomento.

Приращение цены можно считать нормально распределённым - это достаточно близко к реальности, однако это ничего не даст, если оно iid . Можно считать приращение цены t-распределённым со степенью свободы 4 или 5. Это гораздо ближе к реальности, чем допущение о нормальности приращений.

Результирующий процесс будет random walk. Вот он-то вообще гарантированно нормально распределённый, независимо от распределения приращений, но от той нормальности никакого прока - нельзя заработать на случайном блуждании. Приращение цены можно считать стационарными, но их нельзя торговать. Торговать можно цену, а она random walk, процесс нестационарный. По крайней мере в контексте данного топика.

Posso argomentare un po' per mantenere la discussione? Non sono molto sicuro di quello che voglio dire in questo momento. Soprattutto ora che è molto tardi. Ma comunque... Se gli incrementi di una certa quantità sono distribuiti normalmente, significa che questa quantità è limitata. (Mi sbaglio?).

A meno che l'affermazione precedente non sia sbagliata, c'è un valore massimo e uno minimo nell'insieme dei valori di una quantità. Inoltre, più il valore di un valore è vicino al massimo o al minimo, più è probabile che cambi verso la media. Questa è la legge che può essere utilizzata.

p.s. Non pensare che io stia attaccando. Voglio solo avere una conversazione con una persona intelligente.

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

Non hai sentito parlare del teorema dell'arcsina e dell'errore del giocatore?

Non ho chiesto della relatività della deviazione per niente.

Se ritorna - una canzone.

MA(x periodo) è una melodia diversa...

Se usate TrueDMA invece di MA - una cacofonia completamente diversa vi colpirà.

;)

Dove hai trovato l'anormalità?

Non chiedere a nessuno, non dicono una parola.

C'è un argomento - mostra il contrario.

Yo mio...

:)

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

Si sbaglia di sicuro. La natura della distribuzione non dice nulla sulla limitazione del valore. Ci sono probabilmente alcune eccezioni, ma in generale è così. Le limitazioni sono imposte dai parametri della distribuzione. Per esempio: la prevalenza normalmente distribuita è ~N(0,1). È un processo stazionario, ha limiti di grandezza, non raggiungerà quasi mai il 4 o il -4.

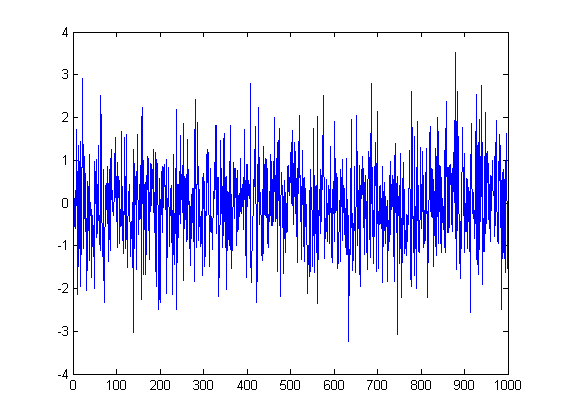

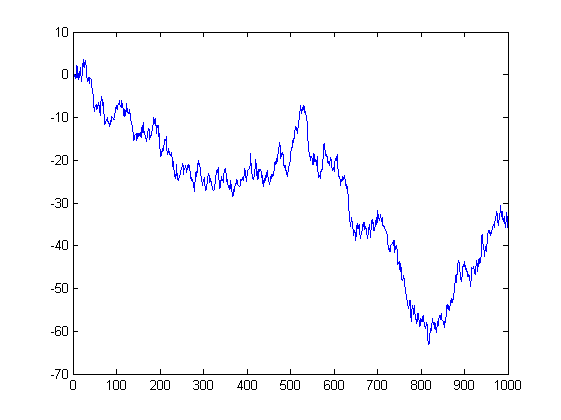

Ed ecco il prezzo che viene fuori da questi incrementi. È una passeggiata casuale. Anch'essa ha una distribuzione normale ~N(0,sigma^2), ma il suo parametro di varianza non è una costante, ma aumenta con il tempo, cioè il numero di incrementi. Naturalmente, questo processo non ha limiti di grandezza e visiterà tutti i punti con uguale probabilità. Questa è la base del problema della bancarotta del giocatore d'azzardo - se giocate abbastanza a lungo in un gioco perfettamente equo (50:50), perderete comunque, perché prima o poi questa curva vi porterà più in basso di quanto avete denaro.

Ed ecco 1.000 vagabondaggi casuali, potete ovviamente vedere la campana della distribuzione normale.

Ma quello che dici sul ritorno alla media è una storia diversa, è un processo di ritorno alla media - autoregressivo (AR)

x(i) = a * x(i-1) + e(i). La trasformazione e(i) è ~N(0,1), a < 1.

Se hai trovato un processo di mean-reverting negoziabile, allora c'è solo il tempo di portare via cesti di cavoli. Naturalmente, dipende dai parametri - il tasso di ritorno alla media (a) - ma in ogni caso è forte.

А вот 1000 случайных блужданий, очевидно виден колокол нормального распределения.

bisogna accendere le frequenze dei colpi.

--

il doppio in espansione King(log) Bell.

;)

не всякий увидит.

Avete un istogramma e un grafico di probabilità per il millesimo campione.

Anche se, poiché gli incrementi erano normali, la somma delle distribuzioni normali è una distribuzione normale. Non c'è nemmeno bisogno di controllare nulla.

На тебе гистограмму и пробабилити плот для 1000-го отсчёта.

Хотя исходя из того, что приращения были нормальные, сумма нормальных распределений есть нормальное распределение. Тут ничего даже и проверять-то не надо.

Sens!

Buon (o meglio - e visivamente utile;) lavoro.