[Archivio!] SCRIVERE UN PAESE INSIEME!!! - pagina 10

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

1. Cominciamo.

2. Io sostengo.... Come avete bisogno di un sistema che funziona oggi, ma un lavoro di successo a lungo termine è benvenuto :)

3. Migliorato, ha scritto in questo thread sopra.

4. Per prima cosa, spiegherò l'essenza del filtro e posterò il filtro stesso, in modo che sia chiaro con cosa stiamo lavorando e il principio di azione. Lo stenderò sicuramente oggi, quando avrò più tempo libero, ho molto lavoro (non di programmazione) ;).

D'accordo. In attesa.

Ho solo pensato di postare una foto per il bene dell'introspezione

>> forse avrai qualche idea.

Provate in questo modo - l'indicatore mostra un impulso verso l'alto - aspettate un pullback (l'indicatore di impulso è tornato a 0) e stupidamente comprate

Tutto ciò che segue è IMHO.

Non voglio imporre un'opinione, perché penso che ognuno debba percorrere questa strada da solo, ma il modo di aggiungere un filtro di tendenza è pessimo. Questa aggiunta riduce il profitto, anche se può ridurre il drawdown. Ma allo stesso tempo aumenta il tempo per uscire dal drawdown. In generale, peggiora i parametri statistici della ST.

A mio parere, è meglio seguire la via della riduzione del drawdown in modi diversi. Per esempio, cercate di trasferire a LOS (o a un determinato livello) a un determinato livello di profitto. Oppure usa un traino a gradini o quadratico che tiene conto dei modelli di movimento dei prezzi (quelli ondulati in mente). Oppure legare la dimensione di TP e SL al movimento medio giornaliero del prezzo degli ultimi giorni. Oppure... molte cose che si possono pensare.

L'obiettivo generale è quello di migliorare la scorrevolezza e la fluidità della curva di equilibrio.

Quindi prova.... Non posso implementare tutte le tue idee da solo, guarda quante sono già state suggerite...

E riguardo alla conversione b/n, ho già provato e il risultato è stato peggiore. Ho fatto così: trasferimento a b/u quando si raggiunge l'obiettivo t.p. di una certa percentuale...

ottimizzato per il 20%.... 100%

Quindi la migliore era al 100%, cioè senza trasferire all'usato, e chissà, potrebbe essere peggio in questa fase, ma alla fine potrebbe funzionare...

Tutto ciò che segue è IMHO.

Non voglio imporre un'opinione, perché credo che ognuno debba percorrere questa strada da solo, ma il modo di aggiungere un filtro di tendenza è pessimo. Questa aggiunta riduce il profitto - assolutamente giusto, io propongo di usare il "filtro di tendenza" non per ridurre i profitti e nemmeno per ridurre il numero di operazioni, ma per cambiare i termini dell'operazione (per aprire nell'altra direzione, per ridurre o aumentare i livelli di stop, ecc), sebbene possa ridurre il drawdown. Ma, allo stesso tempo, aumenta il tempo di uscita da un drawdown. In generale, peggiora i parametri statistici della ST. - No, non andremo in questo modo :)

A mio parere, dovremmo percorrere la strada della riduzione del drawdown in modi diversi. Per esempio, cercate di trasferire a B/S (o a un determinato livello) a un determinato livello di profitto. Oppure usa lo step trawl o il quadratic trawl che tiene conto dei modelli di movimento dei prezzi (quelli ondulati in mente). O legare la dimensione di TP e SL al movimento medio giornaliero del prezzo degli ultimi giorni. Oppure... molte cose possono essere inventate. - È vero, si può fare tutto, l'importante è attenersi all'obiettivo generale.

L'obiettivo generale è quello di migliorare la scorrevolezza e la fluidità della curva di equilibrio. Non per deviare dall'idea originale di apertura, per aumentare i profitti, non per diminuire il numero di scambi.

Quindi prova.... Non posso implementare tutte le tue idee da solo, guarda quante sono già state suggerite...

Ho già provato, ma il risultato è stato peggiore. Ho fatto così: trasferimento a b/u quando si raggiunge l'obiettivo ecc. di una certa percentuale...

ottimizzato per il 20%.... 100%

Così il meglio era 100% cioè senza un trasferimento a b / o e ci h.z. Può in questa fase e peggio, e alla fine e rotolerà ...

Sì, l'ho già provato, è per questo che sto scrivendo. Sono d'accordo con Vita - prima di tutto dobbiamo dare a questa idea tutto quello che possiamo nei limiti di questo forum.

La ripartizione del range giornaliero non è peggiore di altri TP, IMHO.

Che dire della conversione in B/S - non migliora le caratteristiche del TS per tutti gli strumenti.

A proposito della conversione di seconda mano - non migliora le prestazioni del TC per tutti gli strumenti.

Non mi sono preoccupato molto di quelli usati, li ho solo provati...

Usato deve essere provato quando il concetto di esperto è completamente formato e definito, perché se si prova prima, influenzerà i risultati del sistema più tardi... Cioè, qualche indicatore con questo b/w darà risultati molto peggiori che senza, e penseremo - che cattivo indicatore è perdere e perdere, ma forse non è poi così male... Beh, credo che chi lo voleva mi capisca...

4. All'inizio spiegherò l'essenza del filtro e disporrò il filtro stesso per mostrare con cosa stiamo lavorando e come funziona. Lo farò oggi, quando avrò del tempo libero, ho un sacco di lavoro da fare (non solo con la programmazione) ;)

Mi spiego, questo filtro è già stato postato su questo forum. Sulla sua base voglio implementare un Expert Advisor multicurrency che lavora con 6 coppie di valute. Certo, ho appena sentito da qualche parte delle reti neurali, ma mi sembra che sia questo, dato che l'idea stessa soddisfa la condizione EUR+USD+GBP+JPY=0. È solo un indice che calcola la forza di una valuta contro un'altra. Vorrei proporre il seguente sistema...

Prima di tutto, per colori:

blu - JPY

rosso - GBP

verde - EUR

nero - USD

Nell'immagine a sinistra la linea blu più alta è JPY, quella rossa più bassa è GBP, quindi... considereremo i segnali di rottura solo per questa coppia e solo i segnali di vendita ecc. Questo è quello che io chiamo un filtro, e mi sembra che il numero di scambi non diminuirà.... perché l'EA lavorerà su 6 coppie. Voglio dire su uno se naturalmente sì... Ma immaginate quante altre possibilità di sfondare la verità aumenteranno. Si prega di commentare...

Mi scusi...

Non ha postato il tacchino stesso :)

E attenzione!!! Per visualizzare correttamente l'indicatore è necessario scaricare la cronologia delle quotazioni per 3 coppie. EURUSD USDJPY e GBPUSD per il timeframe che stai usando.

Mi spiego, questo filtro è già stato postato su questo forum. Sulla sua base voglio implementare un Expert Advisor multicurrency che lavora con 6 coppie di valute. Certo, ho appena sentito da qualche parte delle reti neurali, ma mi sembra che sia questo, dato che l'idea stessa soddisfa la condizione EUR+USD+GBP+JPY=0. È solo un indice che calcola la forza di una valuta contro un'altra. Vorrei proporre il seguente sistema...

In primo luogo, per colori:

blu - JPY

rosso - GBP

verde - EUR

nero - USD

Nell'immagine a sinistra, la linea blu più alta è JPY, la linea rossa più bassa è GBP, quindi... guarderemo solo i segnali di breakout per questa coppia e solo i segnali di vendita ecc. Questo è quello che io chiamo un filtro, e mi sembra che il numero di scambi non diminuirà.... perché l'EA lavorerà su 6 coppie. Voglio dire su uno se naturalmente sì... Ma immaginate quante altre possibilità di sfondare la verità aumenteranno. Commenti per favore...

Questa non è una rete neurale ma un cluster. Non riesco a immaginare perché le possibilità di un vero crollo aumenterebbero. Da nessuna parte ho visto prove che il cluster funziona meglio del MA50. E poi è troppo mostruoso per cominciare. Non c'è niente di più semplice? :) Anche se, se riuscite a ottenere un risultato migliore, siate miei ospiti.

Scriverò un post fuori tema... :)

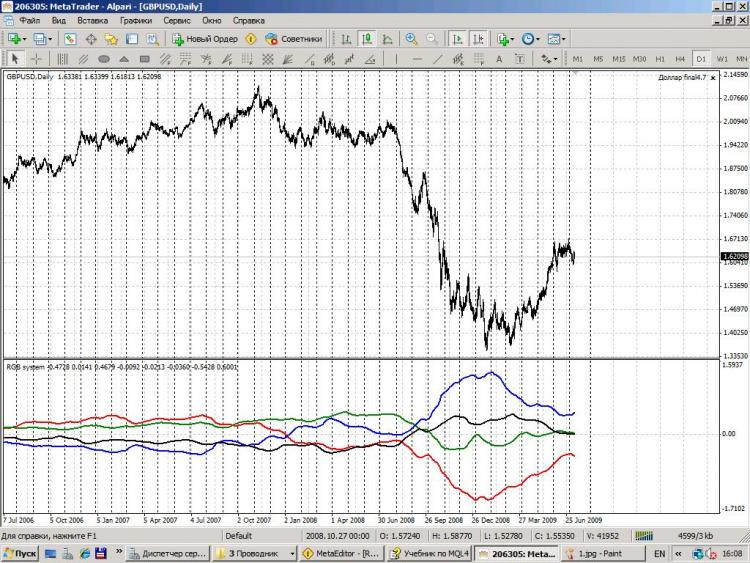

Guardate come descrive meravigliosamente il mercato su grandi timeframe da sinistra a destra

il primo è stato il pound!!!! (rosso) come la valuta più forte nel periodo pre-crisi, seguita dall'euro (verde), leggermente dietro la sterlina, ma molto al di sopra del dollaro e lo yen era al... È interessante vedere come si è evoluta la crisi :) all'inizio si parlava nel Regno Unito che la crisi avrebbe colpito come in America... e la sterlina ha iniziato a scendere. Poi anche l'euro ha iniziato ad avere problemi e l'euro ha seguito la sterlina, mentre lo yen è sceso velocemente, insieme al dollaro. Vediamo che la sterlina ha sofferto di più durante la crisi, in breve, c'è stato un raggruppamento di forze, dato che quelle prima più forti sono diventate le più deboli. Guardate la convergenza delle linee alla fine, mostra che la crisi sta lentamente svanendo... ;)