L'apprendimento automatico nel trading: teoria, modelli, pratica e algo-trading - pagina 951

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Aggiungo qualche altro predittore e passo all'ensemble.... e poi inizieranno i tamburelli e le danze.

meglio non iniziare )) fa schifo

quando non c'è una strategia nella tua testa e nessuna conferma fondamentale che possa funzionare, è tutto solo kurvafitting

i predittori cull non cullano, i modelli cull non cullano... potrebbe volerci un'eternità.

Essendo pienamente consapevole di questo fenomeno, ho appena fatto un curvafitter e un regolarizzatore. Mangia tutto sull'input, sputa fuori roba a caso sul feedback, ma dopo la regolarizzazione funziona per qualche tempo.

meglio non iniziare )) fa schifo

quando non c'è nessuna strategia nella tua testa e nessuna conferma fondamentale che possa funzionare, è tutto curvefitting

cullare i predittori non cullare, cullare i modelli non cullare...

Non ne hai bisogno, se l'EA funziona bene con questi dati, ci sono alcune regolarità che sono descritte in esso, e non importa se è un fitting o no, quindi usiamo almeno il modello MO su di esso!

Non ce n'è bisogno, se l'EA funziona bene su questi dati, allora ci sono dei modelli che sono descritti in esso, e se è un fit o no, allora lascia che il modello MO ne esca, almeno!

La consapevolezza è una cosa complicata che viene attraverso la sofferenza.

La consapevolezza è una cosa complessa che viene attraverso la sofferenza

Consapevolezza che MO non può replicare la chiara logica dell'algoritmo?

La consapevolezza che il MO non può replicare la chiara logica dell'algoritmo?

non ha alcun senso.

e non ha alcun senso.

Allora sì, sono deluso.

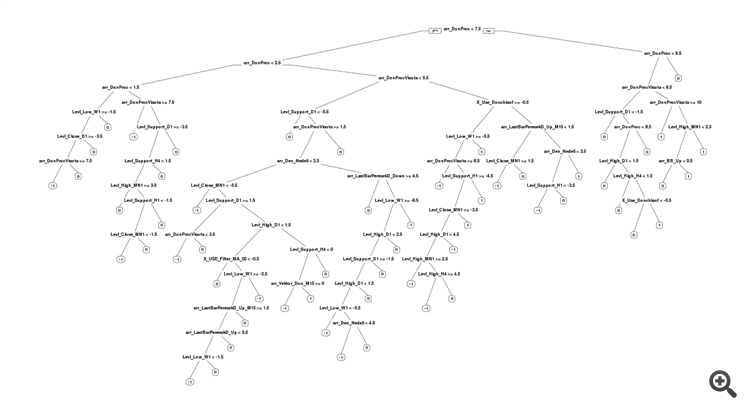

Per l'ultimo file ho avuto questo con l'albero :

2016, formazione

2015, test:

quando si prevede -1: -1 si verificherà effettivamente un po' più spesso di 1. Ma lo 0 sarà il più frequente di tutti, e probabilmente finirà tutto in perdite. Allo stesso modo per la classe "1".

I problemi sono usciti con l'albero. La genetica ha scelto il parametro dell'albero cp = 0, e questo dà all'albero il permesso di avere un mucchio di rami. Questo è un peccato, avremmo dovuto limitare questo parametro a qualche piccolo valore non nullo.

Non credo che ci siano abbastanza predittori nei dati per classificare "0". Abbiamo bisogno di alcuni indicatori di planarità, per esempio.

È male con l'albero in generale. Il legno di SanSanych è molto più fresco.

Cos'è questa riqualificazione, impostazioni sbagliate, un mercato drasticamente diverso?

Cattive impostazioni del modello, e di conseguenza il sovrallenamento.

Il legno di SanSanych è molto più fresco.

Che figata c'è - riqualificazione e nient'altro, non ha un solo predittore che si riferisca alla sua variabile target - tutto rumore. E si siede a rattle e mette qui file di spazzatura invece di controllare il rumore.