Filtres numériques (explication de base)

La principale différence de FTLM et STLM par rapport à l'instrument technique classique Momentum est que pour son calcul, ce ne sont pas les prix de clôture mais les valeurs lissées (nivelées) de la ligne de tendance qui sont utilisées. Dans le résultat, le FTLM et le STLM produisent des fonctions plus lissées et plus régulières que l'instrument classique Momentum, et ont donc plus de valeur prévisionnelle.

Lors du calcul, il arrive souvent que la condition classique de l'indicateur Momentum ne soit pas remplie, ce qui entraîne des distorsions inévitables dans le spectre du signal d'entrée. Les spécialistes du traitement numérique des signaux appellent ces distorsions aliasing, c'est-à-dire superposition de fréquences ou ambiguïté. Cette ambiguïté conduit à une forte irrégularité et au chaos dans l'indicateur technique classique Momentum.

Principaux principes pour le développement d'un algorithme de trading utilisant les filtres numériques :

- Trader uniquement dans le sens de la tendance dominante dont la direction est spécifiée par la ligne de tendance adaptative "lente" SATL ;

- Prendre en compte les caractéristiques dynamiques de la tendance "rapide" et "lente" représentée par les indicateurs FTLM et STLM ;

- Utiliser l'information sur la zone des valeurs (neutre, surachetée, survendue, maximum local et minimum local) dans laquelle se trouve la somme des cycles de marché dominants (indice RBCI), choisie au moyen de l'analyse spectrale de la gamme de fréquences ;

- Prendre les signaux des oscillateurs comme secondaires dans les cas où les indicateurs de tendance montrent une disponibilité très marquée de la tendance baissière ou haussière ;

- Prendre les signaux d'oscillateur comme principaux dans les cas où les indicateurs de tendance donnent des signaux sur l'absence de la tendance très marquée ;

- Utiliser un système flexible d'ordres stop de protection basé sur les valeurs des indices RBCI, PCCI et les valeurs de volatilité des oscillations "rapides" du marché.

Les principales règles d'interprétation des instruments mentionnés ci-dessus sont les suivantes :

- La croissance de la ligne SATL est la preuve de la tendance haussière du marché. Le point de début du renversement de la tendance baissière est considéré comme le point du minimum local de SATL. Le point de fin de l'inversion de la tendance baissière est le point où le signe du STLM passe de moins à plus.

- La chute de la ligne SATL est la preuve de la tendance baissière sur le marché. Le point de départ du renversement de la tendance haussière est considéré comme le point du maximum local de la SATL. Le point de fin de l'inversion de tendance haussière est le point où le signe STLM passe du plus au moins.

- Une forme de SATL proche de l'horizontale est la preuve d'une tendance neutre.

- L'interprétation du STLM requiert une attention particulière. Une valeur positive du STLM est la preuve d'une tendance haussière et une valeur négative témoigne d'une tendance baissière. Le STLM est un indicateur avancé. Le minimum local du STLM précède toujours le minimum local du SATL. Le maximum local du STLM précède toujours le maximum local du SATL. L'atteinte par la STLM de ses points d'extrémité est une condition nécessaire mais non suffisante pour l'atteinte par la courbe de la SATL du sommet ou du bas. La croissance du STLM lors de la croissance de la SATL est une preuve de l'accélération de la tendance haussière. Un STLM horizontal et positif à une SATL croissante est une preuve de la tendance haussière établie. Plus la valeur absolue du STLM est élevée, plus le potentiel de la tendance haussière est important. Un STLM en baisse à un SATL en baisse témoigne de l'accélération de la tendance baissière.

Le STLM horizontal et négatif au SATL croissant témoigne de l'établissement d'une tendance baissière. Plus la valeur absolue du STLM est élevée, plus le potentiel de la tendance baissière est important.

- La croissance de la ligne de tendance "rapide" de la FATL à la croissance de la ligne de tendance "lente" de la SATL est une preuve de la forte tendance haussière du marché.

- La chute de la ligne "rapide" de la FATL au niveau de la ligne "lente" de la SATL témoigne d'une forte tendance baissière sur le marché.

- La ligne FATL croissante sur la ligne SATL décroissante est la preuve d'une correction haussière sur la tendance baissière ou d'une consolidation.

- La chute de la ligne FATL au niveau de la ligne SATL croissante est la preuve d'une correction baissière au niveau de la tendance haussière ou d'une consolidation.

- Le début ou la reprise du mouvement dans une direction des lignes FATL et SATL donne des signaux soit sur le renversement de tendance, soit sur la fin de la correction et la reprise du mouvement des prix dans la direction SATL.

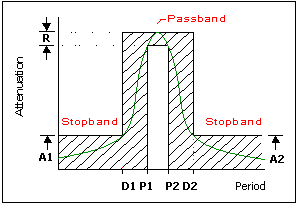

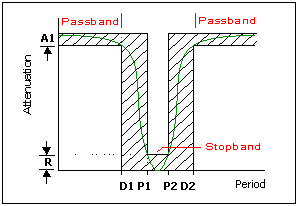

Calcul des filtres passe-bande (indicateur KGBP, RBCI) et coupe-bande (indicateur KGBS).

Trois valeurs d'entrée supplémentaires sont nécessaires pour ces filtres (voir images).

Des paramètres supplémentaires sont utilisés :

- Fréquence de coupure de la bande passante, P2.

- Fréquence de la bande d'arrêt, D2

- Atténuation dans la région de la bande d'arrêt, A2.

Les autres paramètres sont les mêmes que pour les filtres décrits ci-dessus.

{kind=link}

{kind=link}

Tous les calculs que vous pouvez faire en utilisant le petit logiciel (voir zone de téléchargement)

d'un seul clic pour avoir l'indicateur pour MT3 ou MT4.

En outre, vous pouvez créer n'importe quelle combinaison de filtres dans un indicateur.

De plus, vous pouvez estimer tous les paramètres en utilisant le graphique avec la paire et l'horizon temporel de votre choix.

Et plus encore : vous pouvez comparer les caractéristiques de plusieurs filtres et vous pouvez le voir sur les graphiques.

En outre, vous pouvez utiliser les fichiers dll pour créer n'importe quel filtre dans MT4, même sans logiciel.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Qu'est-ce que le filtre ?

Dans le traitement du signal, la fonction d'un filtre est d'éliminer les parties indésirables du signal, comme le bruit aléatoire, ou d'extraire les parties utiles du signal, comme les composantes situées dans une certaine gamme de fréquences.

Ok. Pourquoi numérique ?

Un filtre numérique utilise un processeur numérique pour effectuer des calculs numériques sur des valeurs échantillonnées du signal. Le processeur peut être un ordinateur polyvalent tel qu'un PC, ou une puce spécialisée DSP (Digital Signal Processor).

Trop compliqué. Est-ce que je connais le filtre ?

Oui, bien sûr :

- La moyenne mobile simple (SMA) est une valeur moyenne d'une dernière séquence dans une série de données. C'est un exemple de DF à réponse impulsionnelle finie FIR, également connu sous le nom de filtres non récursifs.

- La moyenne mobile triangulaire et la moyenne mobile pondérée sont calculées comme la SMA, mais les éléments de la série ont des poids différents. Le triangle (TMA) a un poids maximal au milieu. La moyenne mobile pondérée (WMA) a un poids minimum au milieu.

- La MA exponentielle est calculée comme suit Y = Y + (X - Y) * Alpha Où X est la donnée d'entrée. Y est la donnée de sortie. Alpha est un coefficient qui définit la régularité de la ligne indicatrice. Ceci est un exemple de DF comme filtre IIR.

- Momentum, ROC, MACD, TRIX et autres - des filtres numériques également.

Donc, de quoi nous parlons ! Nous connaissons ces filtres !

La plupart des indicateurs utilisés en analyse technique (AT) sont des filtres numériques linéaires réguliers (DF). Pratiquement tous ont en eux des parties de moyennes mobiles (qui sont des filtres passe-bas). Nous pouvons dire maintenant que le DF fait partie de toute analyse technique. Les DF sont bien étudiés. Il existe des méthodes de calcul des DF par des calculs, par des coefficients de pondération ou par la réponse impulsionnelle.