Bergers ZigZags - page 14

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Oh mon Dieu. Je ne pensais pas que ça se passerait comme ça.))

Oh mon Dieu. Je ne pensais pas que ça se passerait comme ça))))

Non. Je ne crois pas à ces indicateurs.

Ils mentent.

Ne croyez pas les indicateurs. Faites-moi confiance.

Non. Je ne fais pas confiance à ces indicateurs.

Ils mentent.

Ne croyez pas les indicateurs. Faites-moi confiance.

Ce n'est pas ce que Müller a dit : on ne peut faire confiance à personne... Je peux.)

Ce n'est pas ce que dit Müller : on ne peut faire confiance à personne... Je peux.)

Vous avez réussi à me faire rire pour la onzième fois aujourd'hui.)) Dix fois en lisant le prochain fil.

Mais on peut certainement me faire confiance. Je ne suis pas Mueller))

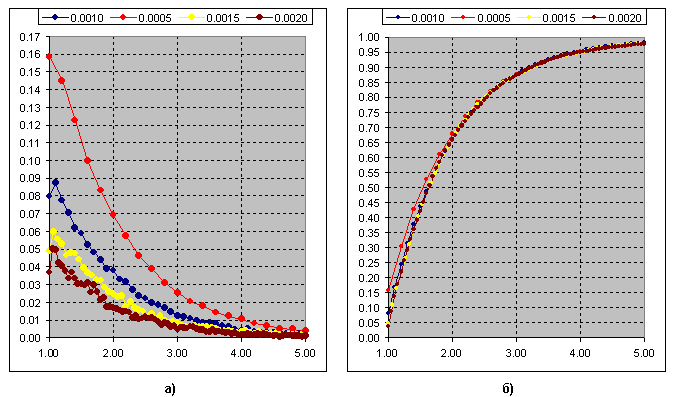

C'est le résultat de la détermination de la différence entre les extrêmes en fonction de la variation de la valeur seuil du ZZ de Kagi. Figure b)-courbe cumulative.

Idem pour le ZZ de Renko.

Je remarque une caractéristique intéressante : la distribution du Khi-deux :

Vous voyez, à k=1, il y a une similitude avec le ZZ de Kagi, à k=2, un exposant, exactement le même que dans le graphique ZZ de Renko.

La distribution du khi-carré tend vers la normale lorsque k augmente.

Eh bien, je ne sais pas...

La fonctionnalité est intéressante, mais comment en tirer parti ? Il est difficile de suggérer quoi que ce soit, étant donné que je ne suis pas doué pour les Kagi ou les Renko du mot "du tout".

Mais, je vais tenter le coup.

1. Il faut abandonner le désir d'obtenir une distribution normale et chercher pendant des siècles pour la trouver. Travailler avec les modèles déjà trouvés est déjà une très, très grosse affaire.

2. https://en.wikipedia.org/wiki/Generalized_normal_distribution

3. En termes simples, xy-carré avec k=1 est la somme des carrés des NA normalement distribués, xy-carré avec k=2 est la somme des NA avec une distribution de Laplace.

4. Je me suis intéressé au cas avec k=2, car les études montrent que le marché est dominé par la distribution de Laplace (double géométrique pour être précis)

5. Ce n'est pas clair ici - dans ces Renko, qu'est-ce qui compte ? La somme des différences (High-Low) ?

6. Si oui - alors la différence (High-Low) dans Renko est SV appartenant à la distribution de Laplace - cela devrait être confirmé expérimentalement.

7. Ensuite, la somme des différences (High-Low) dans la fenêtre coulissante (pour un certain volume d'échantillon) forme un carré xy avec k=2 avec une fonction quantile connue.

https://keisan.casio.com/exec/system/1180573197

8. Nous attendons la sortie (High-Low) dans la fenêtre glissante au-delà des limites d'un intervalle de confiance pour un certain quantile et entrons dans le trade.

Bon, c'est juste une ébauche de l'algorithme, juste pour développer le sujet et rien de plus :))))

5. Ce n'est pas clair ici - dans ces Renko, qu'est-ce qui compte ? La somme des différences (High-Low) ?

7. Ensuite, la somme des différences (High-Low) dans une fenêtre glissante (pour une certaine taille d'échantillon) forme un carré xy avec k=2 avec une fonction quantile connue.

https://keisan.casio.com/exec/system/1180573197

8. Attendre la sortie (High-Low) dans la fenêtre glissante au-delà des limites de l'intervalle de confiance pour un certain quantile et entrer dans le trade.

5. Renko considère que le franchissement de la fourchette fixée par la "brique Renko" sur la valeur de 1 "brique", en outre le franchissement doit être sur la valeur de la "brique", c'est-à-dire la "brique" 10 points, pour dessiner une nouvelle brique Renko, le prix doit passer au-dessus de la barre Renko déjà formée 10п+1п (ou en dessous sur 10п+1п) et ensuite une nouvelle "brique" sera dessinée. C'est-à-dire qu'en substance, le prix est discrétisé sans temps par la valeur de la "brique Renko". Renko supprime les composantes de bruit du prix mais comme tout filtre il y a un décalage, pour dessiner une nouvelle barre Renko le prix doit passer par 2 plages = 2 hauteurs de brique Renko.

7,8 est un indicateur ATR, ce que vous écrivez est généralement appelé une rupture de la volatilité, mais il y a un éternel problème - la période de l'ATR, si la période est petite, il y aura du bruit, si la période est longue, il y aura un décalage

Ici

Forum sur le trading, les systèmes de trading automatisés et les tests de stratégies de trading

Bergers ZigZags

Novaja, 2018.08.26 23:22

C'est le résultat de la détermination de la différence entre les extrema en fonction de la modification du seuil pour ZZ Kagi. Figure b)-courbe cumulative.

Même chose pour Renko ZZ.

Je remarque une caractéristique intéressante : la distribution du Khi-deux :

Vous voyez, à k=1, il y a une similitude avec le ZZ de Kagi, à k=2, l'exposant, exactement le même que dans le graphique ZZ de Renko.

La distribution du khi-deux tend vers la normale avec l'augmentation de k.

Novaja parle d'une certaine différence entre les deux extrêmes... A propos de l'écart (High-Low) ou autre ? Je n'arrive pas à comprendre... C'est trop sec et concis comme écriture...

Mais, ça ressemble à un carré xy - c'est pour ça que ça m'intéresse. Il est très rare de trouver des modèles clairs.

Je ne sais pas...

La fonctionnalité est intéressante, mais comment en tirer parti ? Il est difficile de suggérer quoi que ce soit, étant donné que je ne suis bon ni à Kagi ni à Renko du mot "du tout".

Mais, je vais tenter le coup.

1. Il faut abandonner le désir d'obtenir une distribution normale et chercher pendant des siècles pour la trouver. Travailler avec les modèles déjà trouvés est déjà une très, très grosse affaire.

2. https://en.wikipedia.org/wiki/Generalized_normal_distribution

3. En termes simples, xy-carré avec k=1 est la somme des carrés des NA normalement distribués, xy-carré avec k=2 est la somme des NA avec une distribution de Laplace.

4. Je me suis intéressé au cas avec k=2, car les études montrent que le marché est dominé par la distribution de Laplace (double géométrique pour être précis)

5. Ce n'est pas clair ici - dans ces Renko, qu'est-ce qui compte ? La somme des différences (High-Low) ?

6. Si oui - alors la différence (High-Low) dans Renko est SV appartenant à la distribution de Laplace - cela devrait être confirmé expérimentalement.

7. Ensuite, la somme des différences (High-Low) dans la fenêtre glissante (pour un certain volume d'échantillon) forme un carré xy avec k=2 avec une fonction quantile connue.

https://keisan.casio.com/exec/system/1180573197

8. Nous attendons la sortie (High-Low) dans la fenêtre mobile au-delà des limites d'un intervalle de confiance pour un certain quantile et entrons dans le trade.

Bon, ce n'est qu'un algorithme approximatif, juste pour développer le sujet et rien de plus :)Cgfcb,j

Merci beaucoup, excellent commentaire.

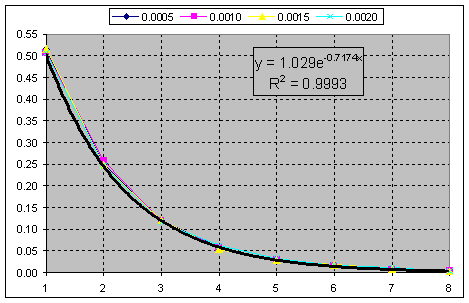

Quelques mots sur la construction du zz. La variante de Kagi.

Le bleu montre le graphique en tick, le seuil est de 3p. Si le contraire est supérieur à 3 pips, un extremum est dessiné, sinon, on va plus loin. C'est-à-dire que les oscillations peuvent contenir 2,66 ; 3,66 ; n nombre de ces seuils (segments) avec des valeurs fractionnaires. Cette valeur fractionnelle est écartée dans la construction de type Renko, mais le principe est le même. C'est-à-dire les valeurs entières 2,3, etc. Nous voyons donc comment les sommets fractionnés ne sont pas pris en compte dans la construction. L'image ci-dessous montre une variante de Renko.

Maintenant, je pense que la différence est claire. Ainsi, la fréquence d'apparition du rapport entre la longueur de l'oscillation et la valeur seuil (segment de 3p) pour Kagi :

Fig.b) Somme cumulée des courbes. La distribution du khi-carré à k=1 correspond à cette courbe.

Et c'est la somme cumulée de la fréquence d'occurrence du rapport de swing au seuil (segment) pour la construction Renko. Chi-carré à k=2.

C'est-à-dire qu'il suffit d'éliminer les parties fractionnaires pour obtenir un exposant pur.

Merci beaucoup, excellent commentaire.

Quelques mots sur la construction du zz. La variante de Kagi.

Le bleu montre le graphique en tick, seuil - 3p. Si le contraire est supérieur à 3 pips, un extremum est dessiné, sinon, on va plus loin. C'est-à-dire que les oscillations peuvent contenir 2,66 ; 3,66 ; n nombre de ces seuils (segments) avec des valeurs fractionnaires. Cette valeur fractionnelle est écartée dans la construction de type Renko, mais le principe est le même. C'est-à-dire les valeurs entières 2,3, etc. Nous voyons donc comment les sommets fractionnés ne sont pas pris en compte dans la construction. L'image ci-dessous montre une variante de Renko.

Maintenant, je pense que la différence est claire. Ainsi, la fréquence d'apparition du rapport entre la longueur de l'oscillation et la valeur seuil (segment de 3p) pour Kagi :

Fig.b) Somme cumulée des courbes. La distribution du khi-carré à k=1 correspond à cette courbe.

Et c'est la somme cumulée de la fréquence d'occurrence du rapport de swing au seuil (segment) pour la construction Renko. Chi-carré à k=2.

C'est-à-dire qu'il suffit d'éliminer les parties fractionnaires pour obtenir un exposant pur.

Les balançoires... Eh-mah... :)))

OK. Je ne vais pas m'étendre sur la terminologie. Pas le temps.

Nous avons l'exposant le plus pur sur quoi que ce soit.

La somme de ces composantes sera une distribution binomiale négative (la distribution d'Erlang pour l'EN continue), encore une fois, je le souligne, avec du célèbre la dispersion. La limite est la distribution normale que vous recherchez.