Toute question de débutant, afin de ne pas encombrer le forum. Professionnels, ne passez pas à côté. Nulle part sans toi - 6. - page 73

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Bon après-midi. Comment puis-je calculer un seul Stop Loss pour une série d'ordres avec des chiffres magiques exacts afin que cette série d'ordres puisse clôturer au seuil de rentabilité. Par exemple, il y a 3 ordres : 1 Achat de lot 1.3320 avec la magie 1, 1 Achat de lot 1.3345 avec la magie 2 et 1 Achat de lot 1.3360 avec la magie 3. Comment dois-je calculer le total des Stop Loss pour tous les ordres afin qu'en cas de mouvement contre le prix, les ordres soient fermés sans perte ?

Quel est l'intérêt de faire une moyenne des StopLoss ? Dès que je ferme une position à SL, les autres sont immédiatement fermées à Close ! Pas besoin de perdre de précieux pips !

D'un côté, oui, mais d'un autre côté, je vois une vulnérabilité immédiate : un ordre peut ne pas être fermé par un EA pour de nombreuses raisons, et un Stop Loss sera de toute façon fermé, sinon c'est une raison sérieuse de se plaindre au courtier. + La déconnexion ne permet pas de clôturer une commande. Quelqu'un d'autre a-t-il des idées pour mettre en œuvre cet algorithme pour le SL total de la pyramide des ordres ?

D'un côté oui, mais je vois une vulnérabilité immédiate dans le fait que la fermeture d'un ordre par un EA peut ne pas être exécuté pour une variété de raisons, et un stop loss fermera de toute façon, sinon c'est déjà une raison sérieuse pour une réclamation contre le courtier. + La déconnexion ne permet pas de clôturer une commande. Qui d'autre a des idées pour mettre en œuvre cet algorithme pour le SL commun pour une pyramide de commandes ?

Je n'arrive pas à le maîtriser, je ne sais pas quel est le problème. La tâche est la suivante : trouver la barre d'un temps donné sur les minutes. Si le moment n'est pas encore arrivé, cherchez-le dans la journée d'hier, sinon cherchez-le dans la journée d'aujourd'hui. J'ai écrit le script suivant :

Voici ce qu'il produit :

L'algorithme est le suivant. On regarde la différence entre l'heure actuelle et l'heure donnée, et si elle est inférieure à zéro, on recule d'un jour. Ensuite, nous divisons la différence par 60 et nous arrondissons vers le haut, ce sera le numéro de la barre sur M1 et nous regardons son heure. Elle ne coïncide pas avec celle fixée dans les externes. Où se trouve cette erreur algorithmique ?

Je n'arrive pas à le maîtriser, je ne sais pas quel est le problème. La tâche est la suivante : trouver la barre d'un temps donné sur les minutes. Si le moment n'est pas encore arrivé, cherchez-le dans la journée d'hier, sinon cherchez-le dans la journée d'aujourd'hui. J'ai écrit le script suivant :

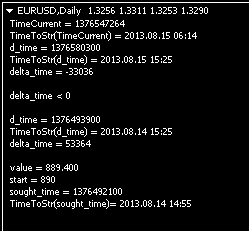

Voici ce qu'il produit :

L'algorithme est le suivant. On regarde la différence entre l'heure actuelle et l'heure donnée, et si elle est inférieure à zéro, on recule d'un jour. Ensuite, nous divisons la différence par 60 et nous arrondissons vers le haut, ce sera le numéro de la barre sur M1 et nous regardons son heure. Elle ne coïncide pas avec celle fixée dans les externes. Où se trouve cette erreur algorithmique ?

Regardez l'historique pour voir si toutes les barres sont présentes.

Vous pouvez passer de la valeur trouvée dans while() à la barre que vous recherchez. Je vais essayer.

Je n'arrive pas à le maîtriser, je ne sais pas quel est le problème. La tâche est la suivante : trouver la barre d'un temps donné sur les minutes. Si le moment n'est pas encore arrivé, cherchez-le dans la journée d'hier, sinon cherchez-le dans la journée d'aujourd'hui. J'ai écrit le script suivant :

Voici ce qu'il produit :

L'algorithme est le suivant. On regarde la différence entre l'heure actuelle et l'heure donnée, et si elle est inférieure à zéro, on recule d'un jour. Ensuite, nous divisons la différence par 60 et nous arrondissons vers le haut, ce sera le numéro de la barre sur M1 et nous regardons son heure. Elle ne coïncide pas avec celle fixée dans les externes. Où est cette erreur algorithmique ?

Vous vous entraînez, ou vous n'avez pas aimé iBarShift()?