Le marché est un système dynamique contrôlé. - page 20

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Vous avez tort, il compte sans ambiguïté pour un certain nombre de pas dans tous les cas - qu'il soit stationnaire ou non. Peut-être ne savez-vous pas comment le faire. Mais ce n'est pas l'essentiel, l'essentiel est de travailler et de continuer à creuser. Si tu veux, je peux t'apprendre. L'obtention d'un résidu stationnaire avec HP indique qu'une tendance non déterminée a été identifiée, qui ne peut être prédite par l'économétrie conventionnelle au-delà d'une étape, d'après ce que je comprends. Et pourquoi est-il nécessaire de prédire un résidu aléatoire stationnaire au lieu de prédire une tendance détendue? Vous mettez tout à l'envers. Avant d'utiliser le paquet comme outil de calcul, vous devez comprendre la signification de ce que vous voulez faire.

Vous avez tort, elle compte sans ambiguïté pour un certain nombre de pas dans tous les cas - qu'elle soit stationnaire ou non.

Principe. Voici un graphique de l'erreur de prédiction pour le modèle ci-dessus :

Pensez-vous pouvoir faire confiance à la prédiction avec cette erreur ? Je donne des statistiques descriptives pour l'erreur de prévision :

L'obtention d'un résidu stationnaire en utilisant HP indique qu'une tendance non déterministe a été isolée,

Ne parvient pas à obtenir un résidu stationnaire avec HP (voir ci-dessus).

HP est une courbe analytique - c'est-à-dire qu'elle est déterministe et est utilisée comme une tendance.

Ce qui, selon l'économétrie conventionnelle, n'est pas prédit par plus d'un pas, d'après ce que je comprends.

Vous vous méprenez complètement.

Et quel est l'intérêt de prédire un résidu aléatoire stationnaire ?

Personne ne prédit un résidu aléatoire - c'est du bruit pour une tendance déterministe.

...pour prédire une tendance déterministe dédiée ?

Il n'y a aucun problème à prédire une tendance déterministe, ce que fait généralement l'AT.

Tu mets tout à l'envers. Avant d'utiliser le paquet comme outil de calcul, vous devez comprendre la signification de ce que vous voulez faire.

J'applique le paquet et vous discutez sans l'avoir vu.

Tous mes posts sont basés sur des calculs, je peux fournir des liens vers des manuels pertinents, rien de tel n'a été vu de votre côté jusqu'à présent.

+1

Je vous enverrai une ligne de faits et de prévisions... allez-vous la vérifier ?

et je parle de la confiance dans la prévision - alors vérifions son intérêt... Je vais juste ajouter deux lignes - l'une est la valeur réelle et l'autre la prévision... exécutez-la et donnez votre opinion... puis nous verrons comment la prévision fonctionne dans la vie réelle...

tout cela en gros, bien sûr... pour l'intérêt du public...

Déplacé dans le sac :

On dirait. Équation de régression

FACT = C(1)*FACT(-1) + C(2)*HP(-1) + C(3)*HP(-2)

Lissé et obtenu le résidu entre le filtre et le quotient est le bruit

я

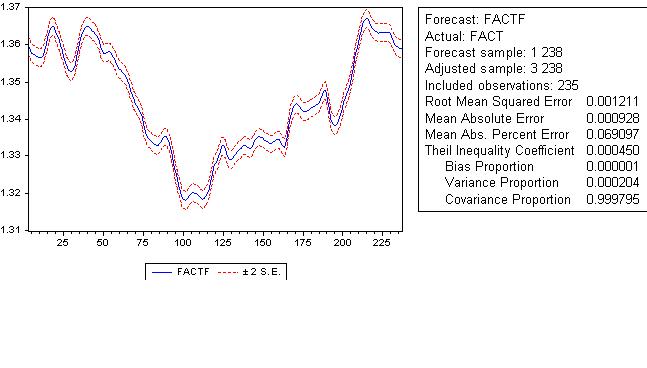

Notez que l'erreur de prédiction absolue est de 9 pips.

Graphique commun :

Le rouge est ma prédiction. Il est bien meilleur que le vôtre.

Nous pouvons considérer que nous avons obtenu le Graal, Yay !!!

Veuillez ne pas l'utiliser. Le test d'hétéroscédasticité résiduelle donne une probabilité nulle d'absence d'hétéroscédasticité résiduelle ; nous devons modéliser l'hétéroscédasticité. La prédiction qui a une longueur d'avance sera impie. C'est tout le graal.

Regardons le graphique de l'erreur de prédiction :

Il y a un biais, c'est-à-dire que nous n'avons pas complètement supprimé la tendance. La statistique descriptive donne le verdict final - vous ne devriez pas utiliser une prévision aussi merveilleuse :

faa1947, vous ne comprenez pas ce qu'est un filtre HP et pourquoi il ne s'agit pas d'une tendance déterministe. Déterministe est une tendance paramétrique. HP, en revanche, est une tendance non paramétrique, et de telles tendances ne sont pas utilisées pour la prévision, et ne peuvent donc être utilisées que pour la prévision en une étape. Désolé, bien sûr, mais je ne peux pas vous expliquer chaque lettre, le volume deviendrait très important.

montrez-moi celles que vous pensez être les mieux utilisées... plusieurs sont possibles...

conclusion sur mes prévisions ? puis-je les croire ?

Le mien est meilleur, et on ne peut pas lui faire confiance, et j'ai montré pourquoi.

Je ne peux rien dire de la crédibilité de vos prévisions, car je ne sais pas comment elles sont obtenues, il n'y a pas de calculs accompagnant les prévisions, comme par exemple quelle est l'erreur de cette prévision, quelles sont les statistiques de cette erreur - et en plus de cela, il y a un wagon et une petite charrette d'autres choses.

pouvez-vous continuer la série ? 20 barres ? votre prédiction...

Je ne peux pas, je sais juste que l'erreur va s'accumuler, s'additionner et dans 20 bougies, elle sera 20 fois plus grande. C'est pourquoi je ne l'ai jamais fait. Il y a une prévision dite "dynamique" dans le paquet, mais rien d'intéressant.

Ils sont plus de 4mb. Google "économétrie", il y a beaucoup de livres, les universités ont une telle spécialité. Le meilleur moyen est de mettre EViews, il y a un outil et des liens vers chaque chapitre.

Bonne chance.

J'en ai juste marre des sermons, mais j'aimerais quelque chose de concret.