Mettez un mot sur les vagabonds occasionnels... - page 2

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Если параметры распределений Б и С различны, то формулы для вычисления МО и дисперсии будут сложнее, но все равно будет такое же распредление

Ceci si C et B ont une distribution stable. Dans ce cas, oui, la somme des distributions stables est égale à une distribution stable. Sinon, non, la somme ou la différence de C et B avec des distributions différentes aura une distribution d'enfer.

Если оба процесса независимые, то оба они просто шум. Если ты складываешь или вычитаешь два шума, то получаешь просто третий шум. Т.е. результирующий процесс будет

y(i) = y(i-1) + e(i), где e(i) = b(i)+s(i) или e(i) = b(i)-s(i); + или - это не имеет значения.

Случайное блуждание чистой воды. Мелкие модификации, типа типа обрезания паникёров, серьёзно ничего не изменят. Только если твои процессы будут не независимые, то могут начаться чудеса.

Je vous remercie de votre réponse.

Puis-je introduire un autre amendement à l'algorithme ?

Si le héros a eu son "incrément" - ses pouvoirs et ses doutes sont doublés.

A quoi ressemblerait alors ce processus praxiologique aléatoire ?

Sachant que vous avez modélisé de manière similaire - pouvez-vous regarder la cloche/le tuyau ?Ceci si C et B ont une distribution stable. Dans ce cas, oui, la somme des distributions stables est égale à une distribution stable. Sinon, non, la somme ou la différence de C et B avec des distributions différentes aura une distribution d'enfer.

Nous parlons de modélisation de marches aléatoires, ce qui se fait généralement avec des distributions stationnaires - normales ou discrètes. Nous pouvons probablement contourner ce problème et le modéliser comme non stationnaire. La somme ou la différence de distributions non stationnaires sera également non stationnaire en règle générale, bien qu'il y ait des exceptions qui sous-tendent la cointégration, par ex.

Спасибо за ответ.

можно ввести еще одну поправку к алгоритму?

Если герой получил свое "приращение" - его силы и сомнения удваиваются.

Как тогда этот случайно праксиологический процесс будет смотреться?

Зная, что вы похожее моделировали - можно колокол/трубу глянуть?Je ne comprends pas vraiment. Comme y(i) = y(i-1) + e(i) * i, où e(i) = b(i)+s(i) ?

Pas un doublement, mais une augmentation. Le doublement va croître trop vite. Même une simple multiplication par i donne cette croissance d'incréments

Cependant, le processus résultant y(i) reste normal, ce qui est ce que nous attendons d'une marche aléatoire.

Même si cela ne semble pas être le cas à première vue, cela n'est dû qu'au changement d'échelle.

Не очень понял. Типа y(i) = y(i-1) + e(i) * i, где e(i) = b(i)+s(i)?

Не удваивается, но возрастает. Удваивание слишком быстро вырастет. Даже простое умножение на i даёт вот такой рост приращений

Однако, результирующий процесс y(i) остаётся нормальным, чего мы и ожидаем от случайного блуждания.

Хотя оно так может и не кажется на первый взгляд, но это только из-за изменения масштаба

À propos du doublement, voici une observation "pratique".

Si dans l'étape précédente le héros a obtenu l'incrément souhaité (c'est-à-dire |y(i)-y(i-1)|>= la force du héros dans la i-ième étape, alors sa force générée (y compris le moins - doute) dans la i+1 étape devrait être doublée.

Ici, l'arcsinus devrait s'amplifier, mais je n'en suis pas sûr. La variation du signe est un obstacle ;)

---

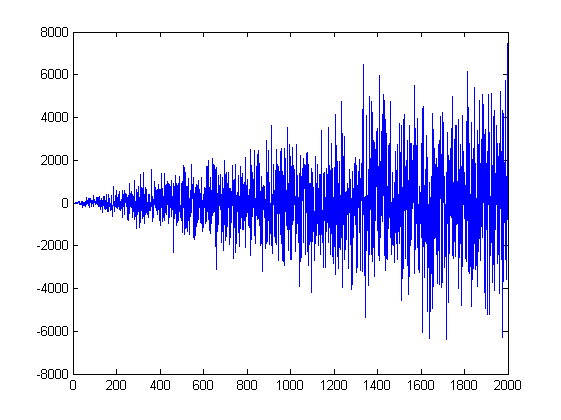

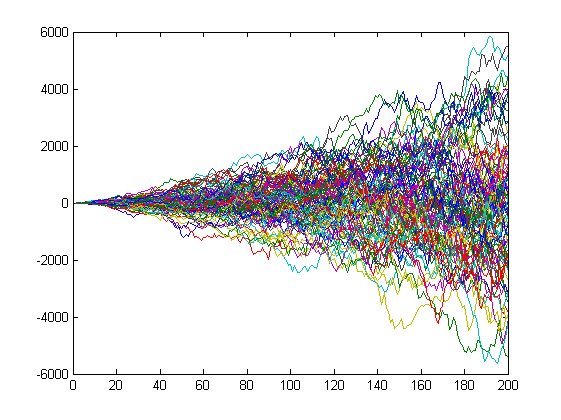

Une demande insolente - augmenter la longueur de la mise en œuvre à 500. feu

На форуме часто в пылу дискуссии утверждается, что блуждание цены абсолютно случайно.

Пускай не всегда. Но случайность и не... сложно якобы отличить.

Теоремы арксинуса и двойного логарифма периодически обсуждаются или цитируются напрямую, либо только выводы.

Мутно как то...

У меня вопрос к теоретикам и практикам.

Изучал ли кто "блуждание после соударения"?

Постановка задачи следующая - есть два условных героя "БАЙ" и "СЕЛ".

Пускай генерится некое приращение для каждого из них.

В зависимости от героя назовём их "наступательным приращением" и "оборонительной силой".

...

Il faudrait ajouter une note de bas de page : si l'incrément est offensif, il doit par convention avoir la priorité sur les incréments défensifs de mobilité,

Il faut soit ajouter une constante au RPM après la génération, soit définir une plage décalée de RPM.

Nous aurons alors une offensive et une défensive, sinon comment savoir qui est sur la défensive ?

À propos du doublement, voici une observation "pratique".

Si dans l'étape précédente le héros a obtenu l'augmentation souhaitée (c'est-à-dire |y(i)-y(i-1)|>= la force du héros dans l'étape i, alors sa force générée (y compris les moins - doutes) dans l'étape i+1 devrait être doublée.

Ici, l'arcsinus devrait s'amplifier, mais je n'en suis pas sûr. La variation du signe est un obstacle ;)

Espérez-vous déterminer (ou plutôt adapter) la répartition du marché par une telle conjecture en forme de feuille de café ?

супер!

О удваивании следующее "прак...ое" наблюдение.

Если на предыдущем шаге герой получил желаемое приращение (т.е |y(i)-y(i-1)|>= сила героя на i-том шаге, то его сгенерированную силу ( в том числе с минусом - сомнения) на i+1 шаге следует удвоить.

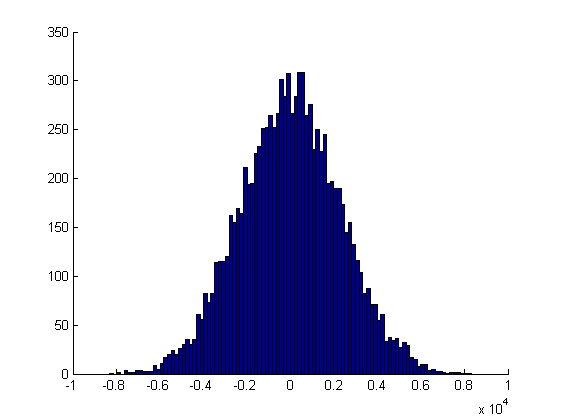

Il n'y a aucun intérêt. Une telle manipulation modifiera la distribution des incréments, elle fera apparaître de grandes queues, même si B et C étaient normalement distribués, mais elle ne changera pas la nature du processus résultant - il s'agira toujours d'une marche aléatoire et elle sera normalement distribuée. Une marche aléatoire ne se soucie pas de la distribution des incréments tant que le troisième moment est nul, c'est-à-dire qu'il est symétrique.

речь о моделировании случайных блужданий, что делается как правило стационарными распределниями - нормальным или дискретным. Можно наверное изголиться и смоделировать нестационарным. Сумма или разность нестационарных распределений будет так же нестационарна как правило, хотя есть исключения, которые лежат в основе коинтеграциии например

Ne pas confondre chaud et doux, c'est-à-dire stationnarité et distribution. Ils ne sont liés en aucune façon. Une marche aléatoire a une distribution normale, mais elle n'est pas stationnaire. Une distribution uniforme est stationnaire, mais la somme de deux distributions uniformes ne sera pas une distribution uniforme. Il s'agit d'une propriété (conserver le type/la forme de la distribution sous toute manipulation linéaire) uniquement des distributions stables.

Ne pas confondre chaud et doux, c'est-à-dire stationnarité et distribution. Ils ne sont liés en aucune façon. Une marche aléatoire a une distribution normale, mais elle n'est pas stationnaire. Une distribution uniforme est stationnaire, mais la somme de deux distributions uniformes ne sera pas une distribution uniforme. Il s'agit d'une propriété (conserver le type/la forme de la distribution sous toute manipulation linéaire) uniquement des distributions stables.

Comment cela peut-il ne pas être lié ? La distribution normale est stationnaire et les incréments de SB distribués par NR sont stationnaires, et je parlais initialement des incréments.

En ce qui concerne le SB lui-même (en tant que somme cumulée des incréments) : il n'y aura pas de "queues lourdes" comme vous l'avez décrit dans le post précédent. Parce que SB lui-même au temps t est aussi normalement distribué, mais avec une variance t fois plus grande que pour un incrément (au temps t depuis l'origine). Oui, la variance de la distribution SB augmente avec le temps. Des queues lourdes sur 3 sigmas par exemple, mais pour SB, si vous calculez la variance à un moment donné (et vous pouvez le faire analytiquement), ce sera comme pour la normale.

Je suis d'accord sur le fait que le processus SB lui-même n'est pas stationnaire, c'est un processus dégradé avec racine unitaire I(1), c'est-à-dire que la première différence (incréments) est distribuée de manière stationnaire https://www.mql5.com/go?link=http://window.edu.ru/catalog/pdf2txt/141/28141/11363?p_page=55. Mais une distribution non stationnaire n'a pas nécessairement des queues lourdes et dans ce cas, il n'y en aura pas.

Pensez-vous que le HP est non stationnaire ? Ou ne pouvez-vous pas dire pour chaque distribution continue si elle est stationnaire ou non ? :)