Discusión sobre el artículo "Aprendiendo a diseñar un sistema de trading con ATR"

Nuevo artículo Aprenda a diseñar un sistema de trading por ATR ha sido publicado:

Autor: Mohamed Abdelmaaboud

Artículo muy informativo y útil. Gracias por tomarse el tiempo para escribirlo.

Sólo para compartir, he cambiado el valor un poco (índice de matriz), en el momento de la recogida de datos.

Originalmente:

//obtener el valor de los datos actuales double ATRValue=NormalizeDouble(PriceArray0[0],5); double PreATRValue=NormalizeDouble(PriceArray1[1],5);

Conviértete:

//obtener el valor de los datos actuales double ATRValue=NormalizeDouble(PriceArray0[0],5); double PreATRValue=NormalizeDouble(PriceArray1[150],5);

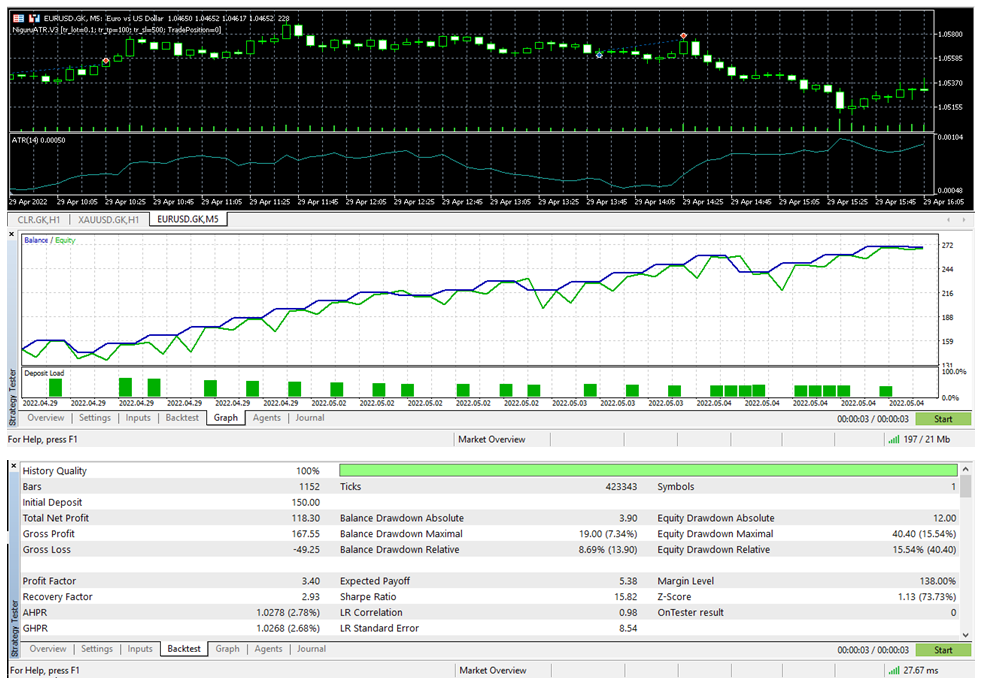

Y el resultado es bastante bueno:

Artículo muy informativo y útil. Gracias por tomarse el tiempo para escribirlo.

Sólo para compartir, he cambiado un poco el valor (índice de matriz), en el momento de la recogida de datos.

Originalmente:

Conviértete:

Y el resultado es bastante bueno:

Hola a todos

Muchas gracias Mohamed. Cambiando mis estrategias de mql4 a mql5, tus articulos y codigos me ayudan mucho.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Aprendiendo a diseñar un sistema de trading con ATR:

En este artículo, analizaremos una nueva herramienta técnica que puede usarse en el trading. Esta es una continuación de nuestra serie para aprender a diseñar sistemas de trading sencillos. En esta ocasión, trabajaremos con otro popular indicador técnico, el rango medio verdadero (Average True Range, ATR).

Como ya hemos dicho, el indicador ATR mide la volatilidad. En consecuencia, analizaremos los valores de la ventana del indicador ATR: cuanto más bajo sea su valor, menor será la volatilidad del instrumento. Y al contrario, cuanto más alto sea el valor del indicador ATR, mayor será la volatilidad del símbolo comercial.

A continuación, mostramos cómo interpretar el gráfico del indicador:

Cuando en el gráfico de ATR se forma una depresión, esto indicará una baja volatilidad, y por el contrario, cuando el indicador ATR muestre valores altos, esto indicará una alta volatilidad.

Como podemos deducir del cálculo, el indicador en sí no resulta adecuado para generar señales de trading precisas, pues solo tiene en cuenta el tamaño del rango. Sin embargo, eso también constituye su punto fuerte: es una de las mejores herramientas a la hora de determinar el tamaño de la posición, el stop-loss y el take-profit adecuados.

Autor: Mohamed Abdelmaaboud