Habla bien del vagabundo ocasional... - página 2

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Если параметры распределений Б и С различны, то формулы для вычисления МО и дисперсии будут сложнее, но все равно будет такое же распредление

Esto es si C y B tienen una distribución estable. En ese caso, sí, la suma de las distribuciones estables es igual a una distribución estable. Si no, no, la suma o diferencia de C y B con distribuciones diferentes tendrá una distribución infernal.

Если оба процесса независимые, то оба они просто шум. Если ты складываешь или вычитаешь два шума, то получаешь просто третий шум. Т.е. результирующий процесс будет

y(i) = y(i-1) + e(i), где e(i) = b(i)+s(i) или e(i) = b(i)-s(i); + или - это не имеет значения.

Случайное блуждание чистой воды. Мелкие модификации, типа типа обрезания паникёров, серьёзно ничего не изменят. Только если твои процессы будут не независимые, то могут начаться чудеса.

Gracias por su respuesta.

¿Puedo introducir una enmienda más al algoritmo?

Si el héroe ha tenido su "incremento" - sus poderes y dudas se duplican.

¿Cómo sería entonces este proceso praxiológico aleatorio?

Sabiendo lo que has modelado de forma similar - ¿puedes mirar la campana/tubo?Esto es si C y B tienen una distribución estable. En ese caso, sí, la suma de las distribuciones estables es igual a una distribución estable. Si no, no, la suma o diferencia de C y B con distribuciones diferentes tendrá una distribución infernal.

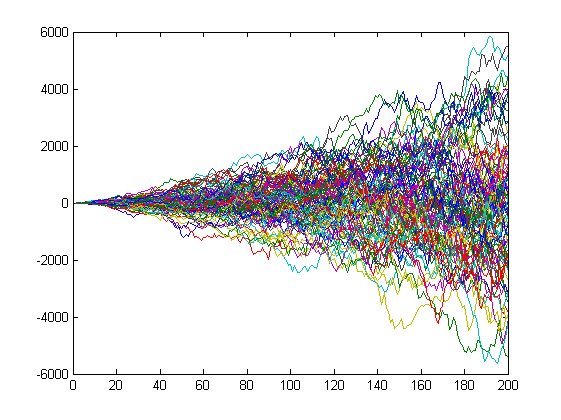

Estamos hablando de modelar paseos aleatorios, lo que suele hacerse con distribuciones estacionarias, normales o discretas. Probablemente podemos trabajar en ello y modelarlo como no estacionario. La suma o la diferencia de las distribuciones no estacionarias también serán no estacionarias por regla general, aunque hay excepciones que subyacen a la cointegración, por ejemplo

Спасибо за ответ.

можно ввести еще одну поправку к алгоритму?

Если герой получил свое "приращение" - его силы и сомнения удваиваются.

Как тогда этот случайно праксиологический процесс будет смотреться?

Зная, что вы похожее моделировали - можно колокол/трубу глянуть?Realmente no lo entiendo. ¿Como y(i) = y(i-1) + e(i) * i, donde e(i) = b(i)+s(i)?

No se duplica, sino que aumenta. La duplicación crecerá demasiado rápido. Incluso una simple multiplicación por i da este crecimiento de incrementos

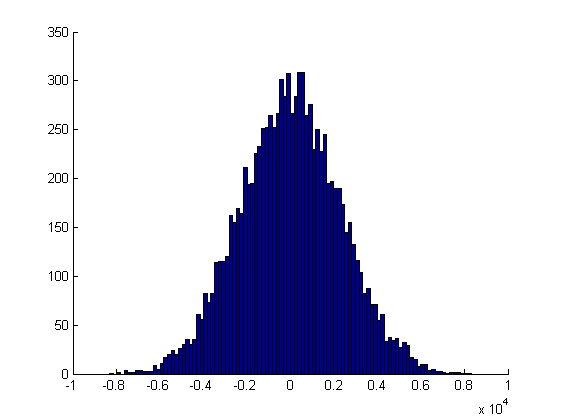

Sin embargo, el proceso resultante y(i) sigue siendo normal, que es lo que esperamos de un paseo aleatorio.

Aunque no lo parezca a primera vista, esto se debe únicamente al cambio de escala

Не очень понял. Типа y(i) = y(i-1) + e(i) * i, где e(i) = b(i)+s(i)?

Не удваивается, но возрастает. Удваивание слишком быстро вырастет. Даже простое умножение на i даёт вот такой рост приращений

Однако, результирующий процесс y(i) остаётся нормальным, чего мы и ожидаем от случайного блуждания.

Хотя оно так может и не кажется на первый взгляд, но это только из-за изменения масштаба

Sobre la duplicación es la siguiente observación "práctica".

Si en el paso anterior el héroe obtuvo el incremento deseado (es decir, |y(i)-y(i-1)|>= la fuerza del héroe en el paso i-ésimo, entonces su fuerza generada (incluyendo la duda) en el paso i+1 debe ser duplicada.

Aquí el arcoseno debería amplificar, pero no estoy seguro. El signo-variedad se interpone en el camino ;)

---

Una petición descarada: aumentar la longitud de la aplicación a 500. fuego

На форуме часто в пылу дискуссии утверждается, что блуждание цены абсолютно случайно.

Пускай не всегда. Но случайность и не... сложно якобы отличить.

Теоремы арксинуса и двойного логарифма периодически обсуждаются или цитируются напрямую, либо только выводы.

Мутно как то...

У меня вопрос к теоретикам и практикам.

Изучал ли кто "блуждание после соударения"?

Постановка задачи следующая - есть два условных героя "БАЙ" и "СЕЛ".

Пускай генерится некое приращение для каждого из них.

В зависимости от героя назовём их "наступательным приращением" и "оборонительной силой".

...

Aquí debería haber una nota a pie de página: si el incremento es ofensivo, por convención debe tener prioridad sobre los incrementos defensivos en la movilidad,

O bien hay que añadir una constante al LFG después de la generación o bien hay que establecer un rango de LFG desplazado.

Entonces tendremos uno ofensivo y otro defensivo, si no, ¿cómo sabemos quién está a la defensiva?

Sobre la duplicación es la siguiente observación "práctica".

Si en el paso anterior el héroe obtuvo el incremento deseado (es decir, |y(i)-y(i-1)|>= la fuerza del héroe en el paso i, entonces su fuerza generada (incluyendo las dudas) en el paso i+1 debería ser el doble.

Aquí el arcoseno debería amplificar, pero no estoy seguro. El signo-variedad se interpone en el camino ;)

¿Esperan determinar (o más bien, encajar) la distribución del mercado mediante una conjetura de este tipo?

супер!

О удваивании следующее "прак...ое" наблюдение.

Если на предыдущем шаге герой получил желаемое приращение (т.е |y(i)-y(i-1)|>= сила героя на i-том шаге, то его сгенерированную силу ( в том числе с минусом - сомнения) на i+1 шаге следует удвоить.

No tiene sentido. Dicha manipulación cambiará la distribución de los incrementos, crecerán colas grandes, incluso si B y C se distribuyen normalmente, pero no cambiará la naturaleza del proceso resultante - seguirá siendo un paseo aleatorio y se distribuirá normalmente. A un paseo aleatorio no le importa la distribución de los incrementos siempre que el tercer momento sea cero, es decir, que sea simétrico.

речь о моделировании случайных блужданий, что делается как правило стационарными распределниями - нормальным или дискретным. Можно наверное изголиться и смоделировать нестационарным. Сумма или разность нестационарных распределений будет так же нестационарна как правило, хотя есть исключения, которые лежат в основе коинтеграциии например

No hay que confundir lo cálido y lo suave, es decir, la estacionariedad con la distribución. No están relacionados de ninguna manera. Un paseo aleatorio tiene una distribución normal, pero no es estacionario. Una distribución uniforme es estacionaria, pero la suma de dos distribuciones uniformes no será una distribución uniforme. Esta es una propiedad (conservar el tipo/forma de la distribución bajo cualquier manipulación lineal) sólo de las distribuciones estables.

No hay que confundir lo cálido y lo suave, es decir, la estacionariedad con la distribución. No están relacionados de ninguna manera. Un paseo aleatorio tiene una distribución normal, pero no es estacionario. Una distribución uniforme es estacionaria, pero la suma de dos distribuciones uniformes no será una distribución uniforme. Esta es una propiedad (conservar el tipo/forma de la distribución bajo cualquier manipulación lineal) sólo de las distribuciones estables.

¿Cómo es que no está relacionado? La distribución normal es estacionaria y los incrementos de SB distribuidos por NR son estacionarios, y en un principio me refería a los incrementos.

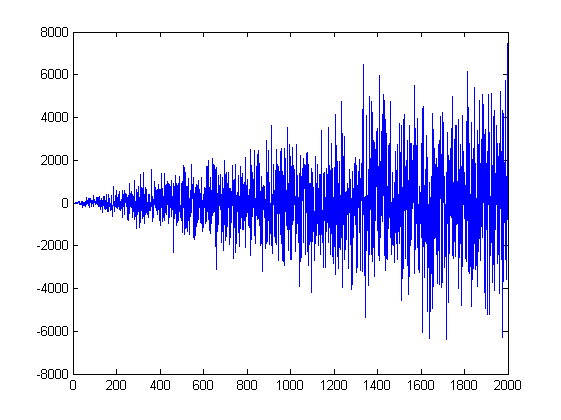

En lo que respecta a la propia SB (como suma acumulada de incrementos): no habrá "colas pesadas" como las que has descrito en el post anterior. Porque la propia SB en el momento t también se distribuye normalmente, pero con una varianza t veces mayor que la de un incremento (en el momento t del origen). Sí, la varianza de la distribución de la SB aumenta a medida que aumenta el tiempo. Colas pesadas sobre 3 sigmas por ejemplo, pero para SB si calculas la varianza en un momento determinado (y puedes hacerlo analíticamente) será como para la normal.

Estoy de acuerdo en que el proceso SB en sí mismo no es estacionario, es un proceso inegrado con raíz unitaria I(1), es decir, la primera diferencia (los incrementos) se distribuyen de forma estacionaria https://www.mql5.com/go?link=http://window.edu.ru/catalog/pdf2txt/141/28141/11363?p_page=55 Pero una distribución no estacionaria no tiene necesariamente colas pesadas y en este caso no las habrá

¿Cree que la HP no es estacionaria? ¿O no se puede decir para cada distribución continua si es estacionaria o no? :)