Discusión sobre el artículo "Combinatoria y teoría de la probabilidad en el trading (Parte III): Primer modelo matemático"

He estado con forex durante tres años, soy un aficionado buscando, lo trato como un buen ejercicio mental y un rompecabezas :) pero al mismo tiempo creo que hay un metamodelo :) aunque hay que recordar que Forex no es nuestro negocio, es el negocio de alguien en el que este alguien tiene como objetivo ganar dinero, nuestro dinero :)

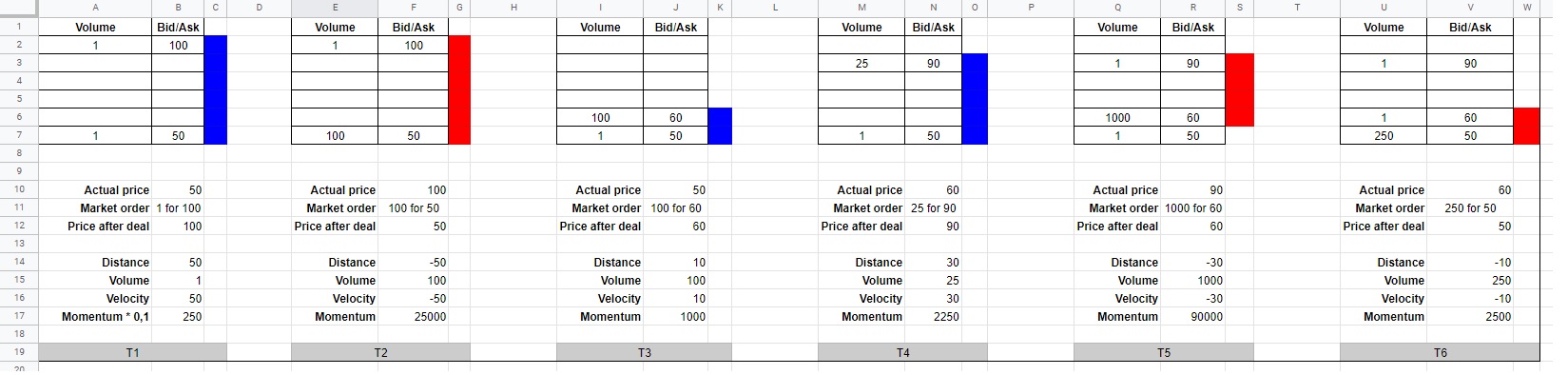

Mientras probaba modelos sencillos de EA, me preguntaba que estaba generando el precio / gráfico de velas actual.

1.En el Libro de Órdenes vemos ofertas de compra / venta (no hay órdenes de mercado visibles allí)

2.Las ofertas tienen precio y volumen (agregados)

3. El comprador / vendedor del mercado viene y pone la orden en el mercado, y el acuerdo se lleva a cabo con el precio más cercano de las ofertas "libro de órdenes" y el precio se mueve a este lugar.

Si esto es cierto, entonces en casos especiales el precio puede cambiar

a) por una gran distancia con una pequeña cantidad de volumen, o

b) por una pequeña distancia con una cantidad muy grande.

Empecé a preguntarme porque lo único que mueve el precio son las órdenes entrantes en el mercado que cumplen las ofertas pendientes.

Las ofertas pueden esperar, ser cambiadas, etc., pero estos cambios en el precio en sí no cambian, sólo una orden entrante y ejecutada en el mercado lo causa.

... y no vemos la orden on-market en sí, no sabemos cuándo llegará, con qué volumen y a qué precio.

Hedibujado un ejemplo del movimiento del precio en excel

no sé si lo entiendo bien y no sé si se puede utilizar esta cualidad

.

{kind=link}

¡El autor es guapo! ¡¡¡Profundo!!! Realmente reconozco lo que hace el autor, y me tomaré la libertad de decir que sé a qué resultado llegará finalmente. Pero como siempre lo que sigue es un gran PERO. Lo más difícil es ¿qué hacer con la información obtenida? Ya que no hay una respuesta unívoca al final del túnel. Aunque .....

Gracias, efectivamente todavía hay más preguntas que respuestas. Concretamente, ¿qué se puede hacer con este modelo? Bueno, por ejemplo, es posible modelar completamente las estrategias de tendencia de diversa complejidad sin tener que recurrir a las pruebas del probador, también este modelo puede ahora describir completamente CarryTrade. Sobre su base es posible hacer ecuaciones para encontrar los extremos de la rentabilidad de esta estrategia y calcular las configuraciones más rentables para un corredor en particular (todo esto se puede hacer sobre la marcha en el Asesor de Expertos). Pero por supuesto no de forma desnuda, sino con algunos añadidos. Esto es sólo lo que se me ocurre ).

He estado con forex durante tres años, soy un aficionado buscando, lo trato como un buen ejercicio mental y un rompecabezas :) pero al mismo tiempo creo que hay un metamodelo :) aunque hay que recordar que Forex no es nuestro negocio, es el negocio de alguien en el que este alguien tiene como objetivo ganar dinero, nuestro dinero :)

Mientras probaba modelos sencillos de EA, me preguntaba qué estaba generando el gráfico de velas de precio / corriente.

1.En el Libro de Órdenes vemos ofertas de compra / venta (no hay órdenes de mercado visibles allí)

2.Las ofertas tienen precio y volumen (agregados)

3. El comprador / vendedor del mercado viene y pone la orden en el mercado, y el acuerdo se lleva a cabo con el precio más cercano de las ofertas "libro de órdenes" y el precio se mueve a este lugar.

Si esto es cierto, entonces en casos especiales el precio puede cambiar

a) por una gran distancia con una pequeña cantidad de volumen, o

b) por una pequeña distancia con una cantidad muy grande.

Empecé a preguntarme porque lo único que mueve el precio son las órdenes entrantes en el mercado que cumplen las ofertas pendientes.

Las ofertas pueden esperar, ser cambiadas, etc., pero estos cambios en el precio en sí no cambian, sólo una orden entrante y ejecutada en el mercado lo causa.

... y no vemos la orden on-market en sí, no sabemos cuándo llegará, con qué volumen y a qué precio.

Hedibujado un ejemplo del movimiento del precio en excel

no sé si lo entiendo bien y no sé si se puede utilizar esta cualidad

.

¡Gracias por el apoyo ! Y con respecto a sus conclusiones, todo es realmente así, por cierto, yo mismo he considerado recientemente los mismos pensamientos aproximadamente. El único problema es que en MT4 es poco probable que dar nada, no hay realmente un vaso allí. Pero en MT5, algunos corredores muestran un libro de órdenes real. Hasta ahora, no he tratado con tales asesores por razones obvias. Pero en general, puedo decir que sí, todo es exactamente como usted describió. Estoy seguro de que usted puede utilizar esto donde se puede obtener el cristal más preciso y fiable. Por cierto, los niveles también se basan en estas consideraciones. Si conectamos la teoría de la probabilidad, entonces será posible componer ecuaciones diferenciales de movimiento de los precios, sobre la base de los datos del libro de órdenes. Creo que esto no es difícil de hacer. Podría.

Por cierto, no sabemos cuando vendrá la orden de mercado, de hecho, sabemos que hay una probabilidad de que venga, no podemos saber más. Estas ecuaciones diferenciales serán probabilísticas, y sus capacidades sólo incluirán el cálculo de probabilidades, ya que el precio es un modelo probabilístico, nunca tiene un futuro claro. En estos casos se utilizan probabilidades y en lugar de un futuro claro obtenemos una probabilidad clara, ese es el truco.

¡Dzięki za wsparcie! A jeśli chodzi o twoje wnioski, wszystko jest naprawdę tak, nawiasem mówiąc, sam ostatnio rozważałem w przybliżeniu te same myśli. że problem jest problem, że na MT jest mało, cokolwiek, tak naprawdę nie ma tego problemu. Ale na MT5 maklerzy śledcze wyznaczniki. Do tej pory nie trzeba tłumaczyć, więc nie ma możliwości czynienia z takimi doradcami. Ale ogólnie mogę powiedzieć, że tak, wszystko jest w nawierzchni takie, jak opisałeś. Jestem pewien, że możesz to tam, gdzie możesz uzyskać dokładne i jasne. Nawiasem mówiąc, poziomy są również oparte na tych rozważaniach. Jeśli połączymy teorię prawdopodobieństwa, to na podstawie danych z księgi zleceń będzie skomponować. Myślę, że nie jest na trudnej sytuacji. Mógłbym.

Swoją tak nie ma drogi, kiedydzie warstwy rynku, w rzeczywistości w rzeczywistości, że jest prawdopodobieństwo, że nie możemy wiedzieć więcej. Teoretyczne stypendystyczne będą tylko probabilistyczne, a ich możliwości będą miały status równy prawnie, ponieważ cena jestle modelem probabilistycznym, nigdy nie ma jasnych danych przyszłoś W takich przypadkach używających się prawdopodobieństw i bezpieczniej, aby zapewnić sobie bezpieczeństwo, to jest sztuczka.

Myślimy o dokładnie podobnej rzeczy. Kiedy zrozumiałem, co i dlaczego cena się zmienia, zrozumiałem też, że na danym poziomie cenowym jest kupujący/sprzedawca, który jej "broni".

Wiadomo, że mali handlarze niczego nie obronią, ale można szukać dużych śladów.

Opracowałem szybkie EA (proste), które oblicza fizyczną wartość momentu pędu dla każdej świecy (ponieważ jestem fizykiem) i teraz jest kilka ciekawych rzeczy:

1. Zasada zachowania pędu, czyli suma pędów jest stała w czasie. Należy pamiętać, że pęd jest wektorem.

2. Potrafię dostrzec świece, które mają bardzo wysoki moment pędu i zaznaczyć ich poziom oraz wg. dla mnie te poziomy są przynajmniej poziomami cieczy dostawcy lub dobrymi liniami S/D. Testując do UE, podzieliłem rozmiar pędu na trzy: bardzo duży, duży i średni. Możesz wyraźnie zobaczyć, które świece generują poziomy i jak cena zareaguje na nie w przyszłości. Według mnie możesz spróbować tutaj stworzyć strategię.

3. Zauważyłem, że ważne poziomy są wyznaczane przez świece, o których wizualnie nigdy bym nie podejrzewał, że generują ważny poziom.

4. Dodatkowo mogę sprawdzić dynamikę danej waluty w kilku odstępach czasu i zobaczyć, co się dzieje. Np. dla H1 patrz i handluj liniami S / D z D1.

5.i co najważniejsze, dziś się domyśliłem, teraz pracuję nad łapaniem świec o wysokim momencie obrotowym na kilku walutach, np. EU, UJ, GU itp. aby sprawdzić, czy są w jakiś sposób zsynchronizowane lub czy pieniądze w jakiś sposób płyną.

W komentarzach ciężko mówić :)

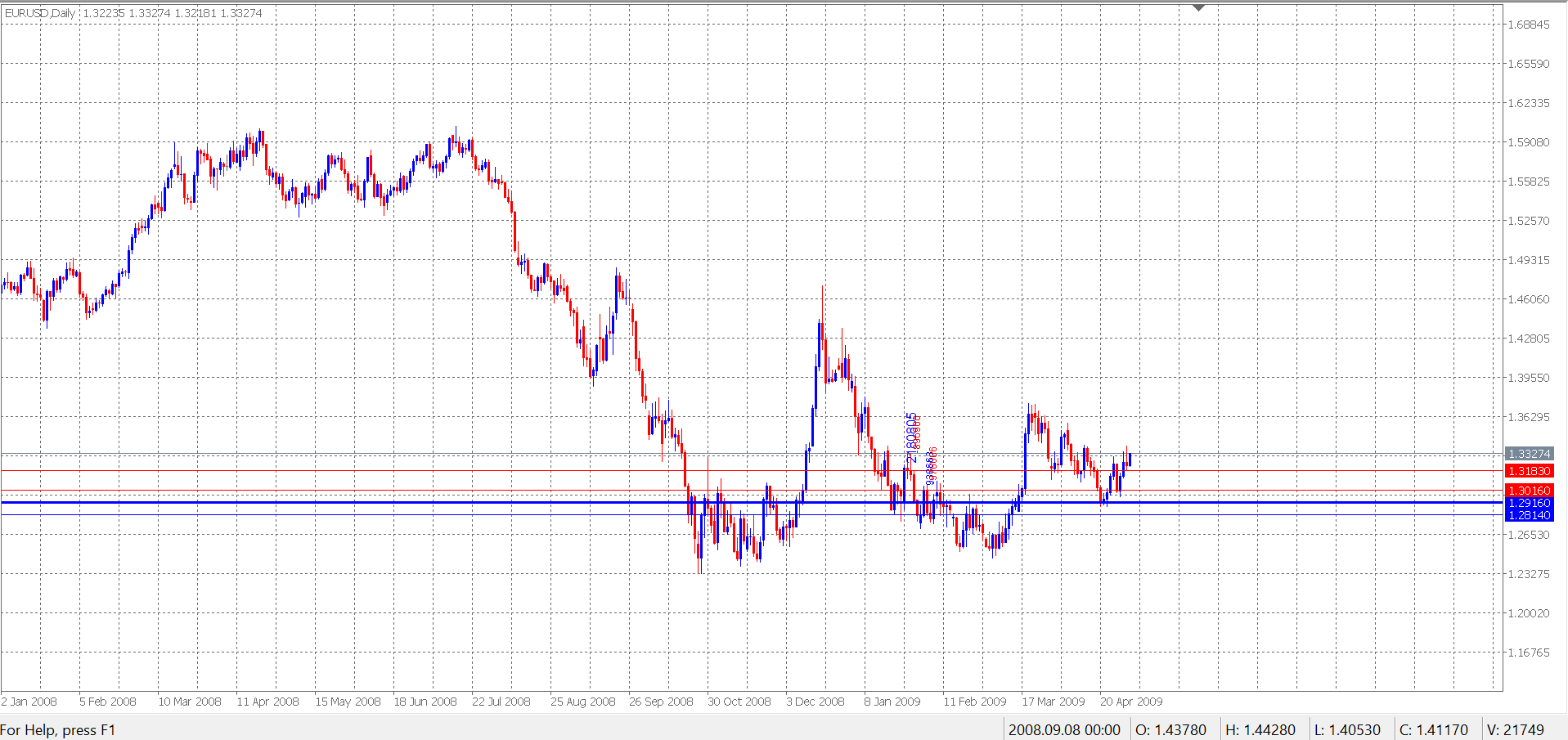

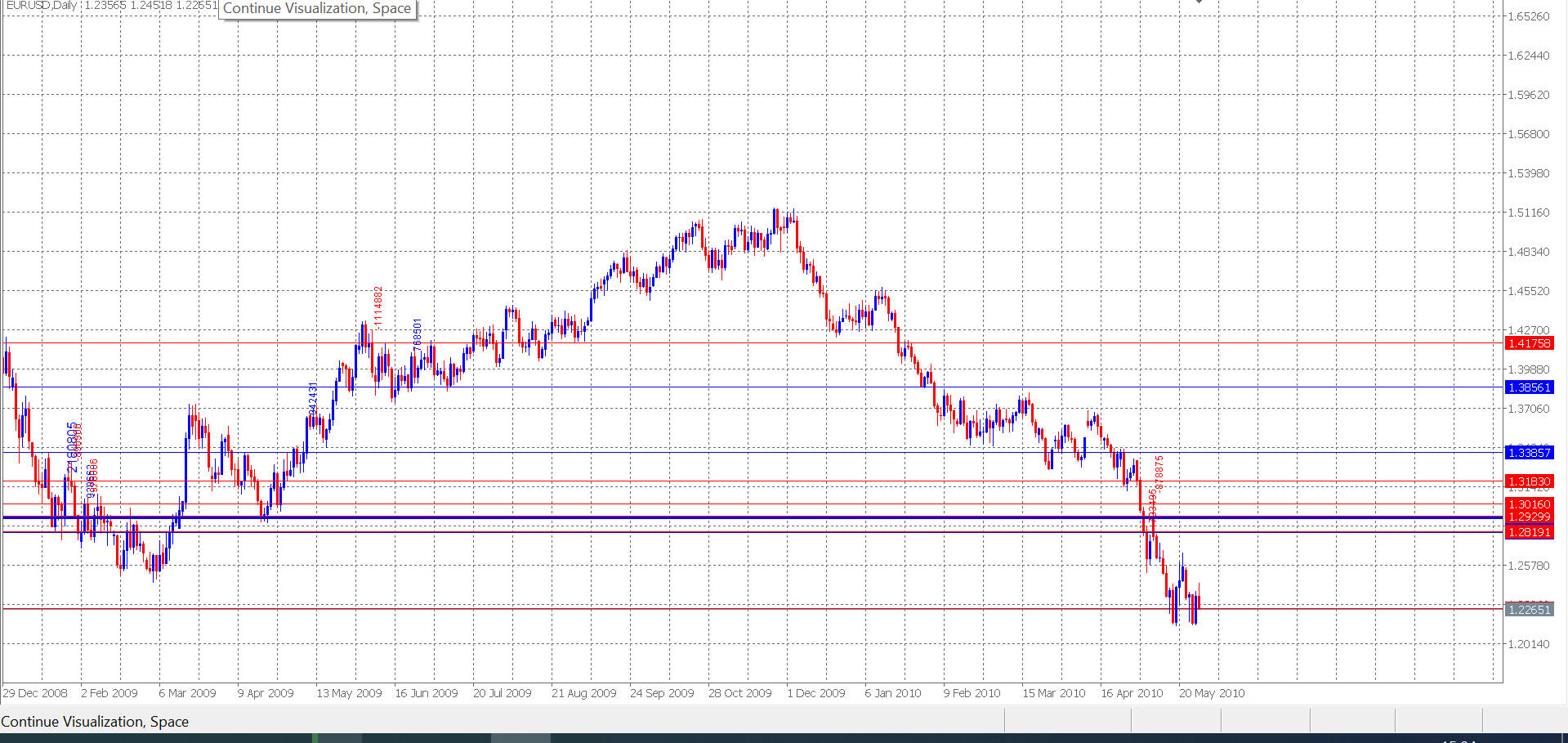

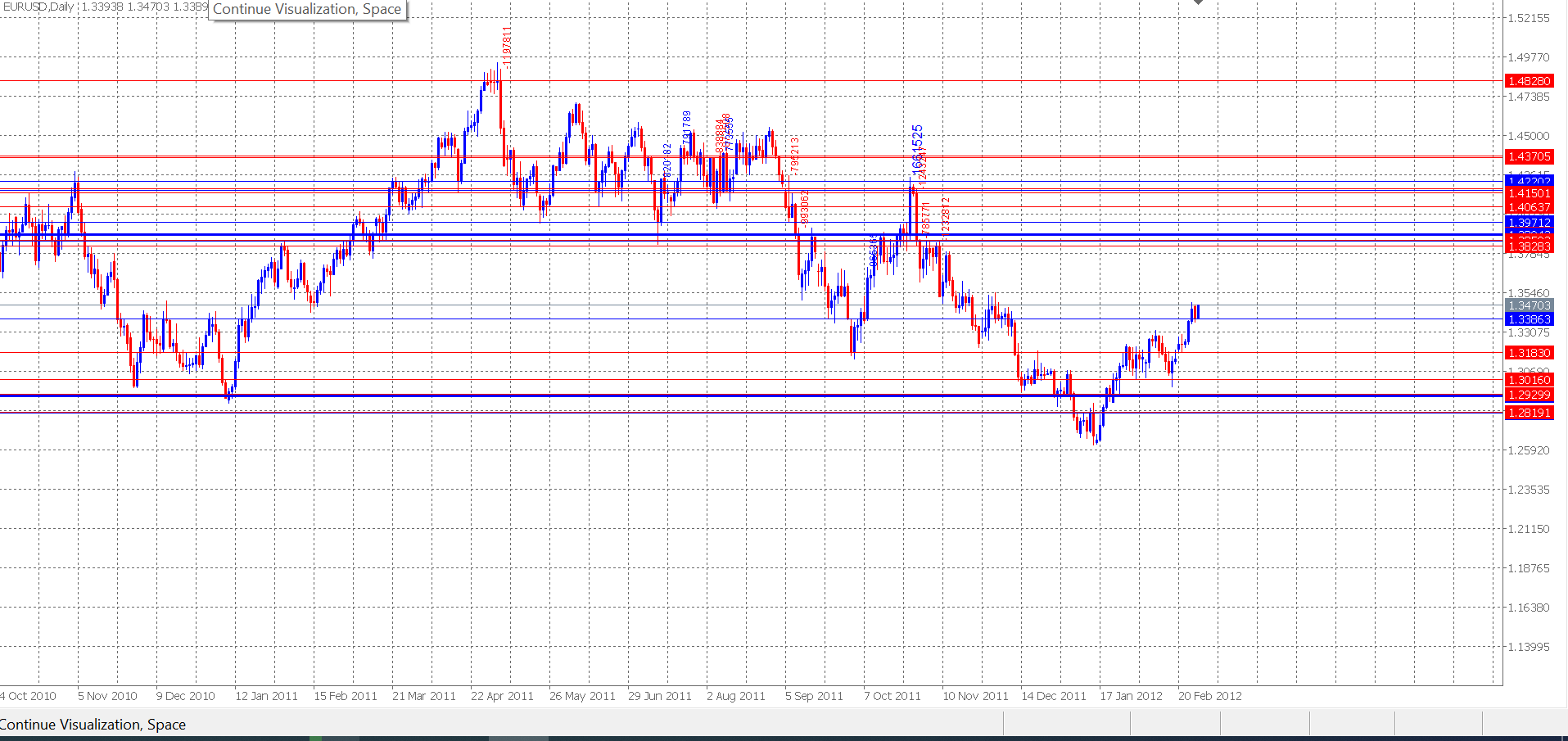

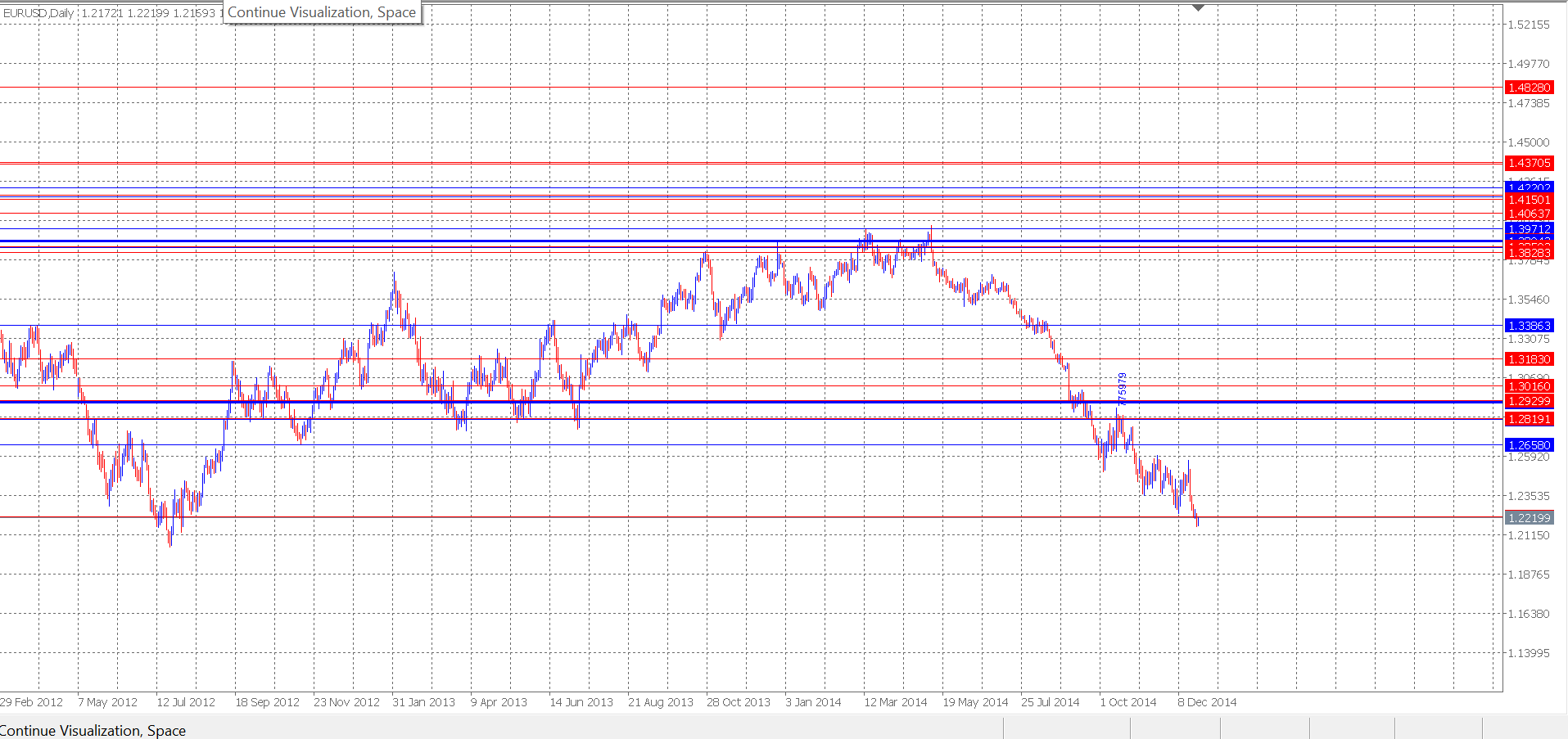

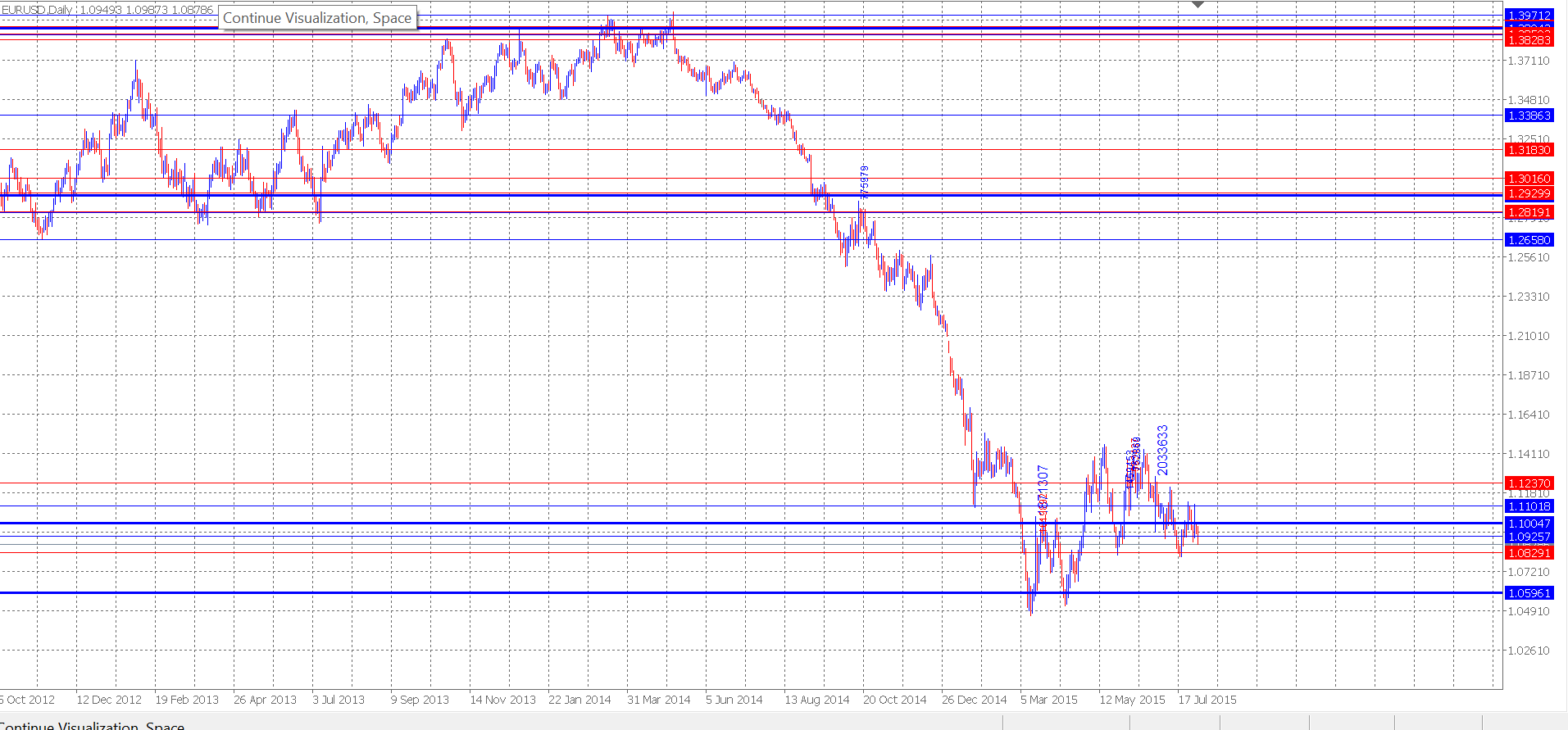

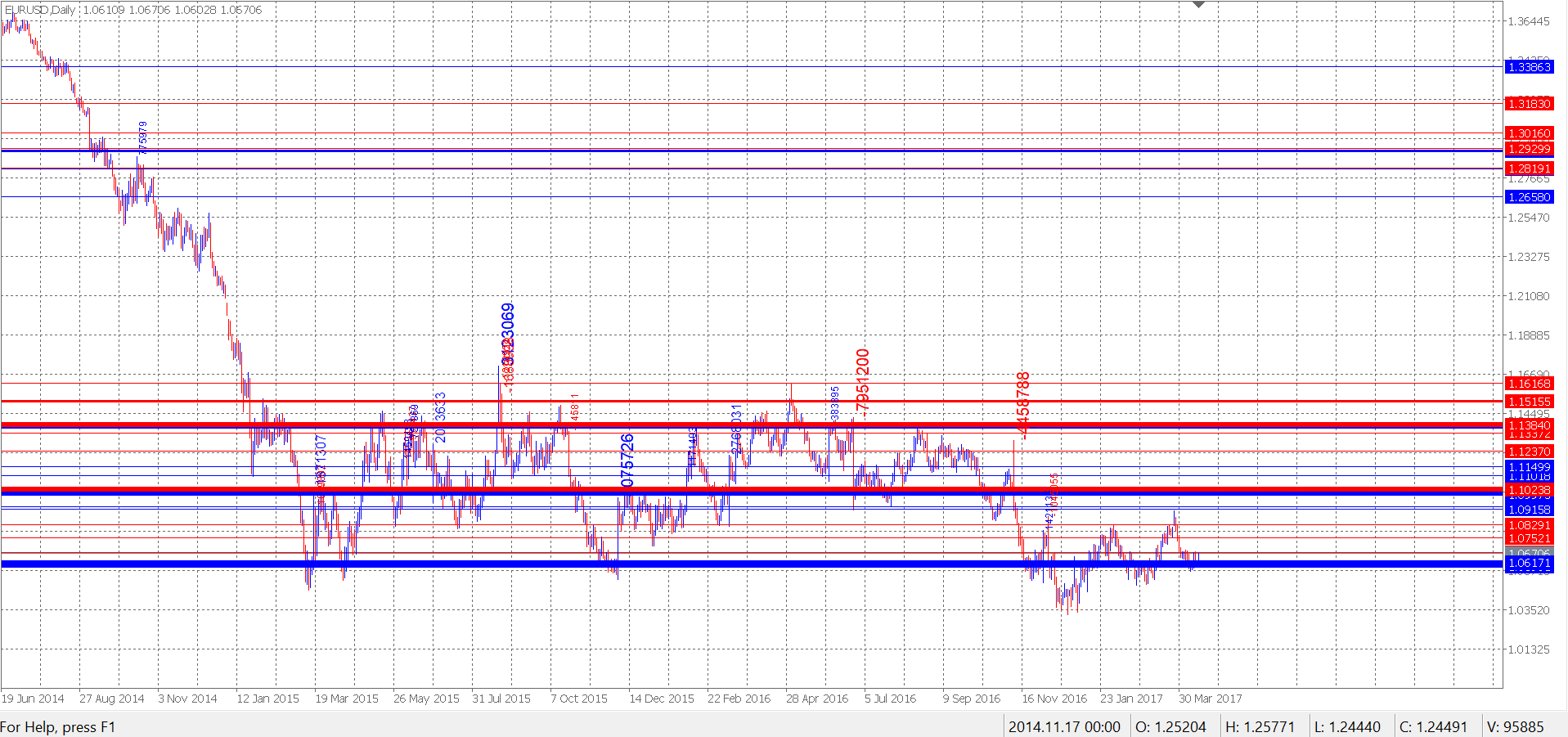

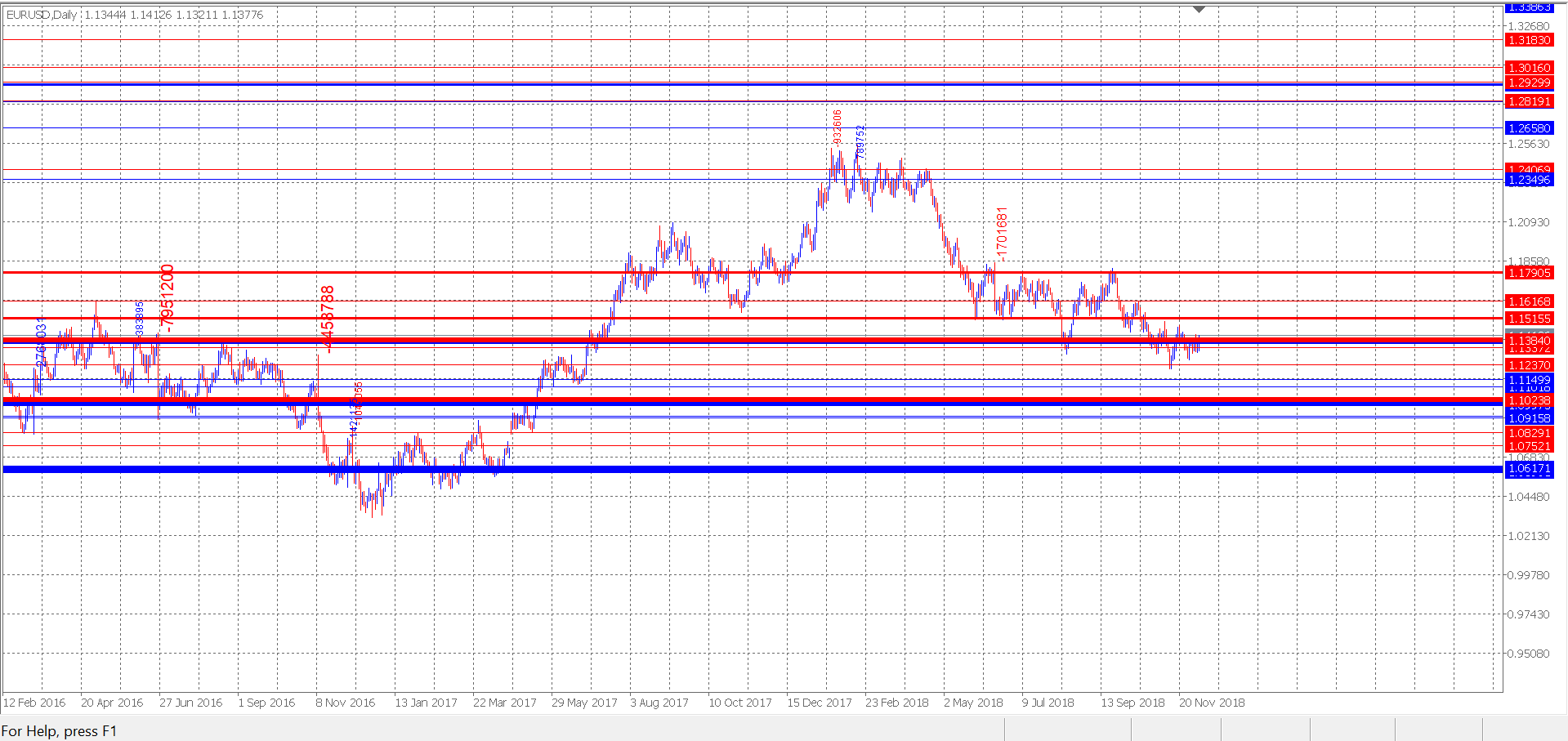

Załączam kilka zrzutów ekranu z generowania poziomów, poziomy pojawiają się na świecach, które mają etykietę z wartością momentu. Możesz zobaczyć poziom na żywo, kiedy nadchodzi wielki momentu i jak cena zachowuje się w stosunku do niego później. Na przykład w latach 2015-2017 można zobaczyć piękną walkę niedźwiedzi z bykami.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

He estado con forex durante tres años, soy un aficionado buscando, lo trato como un buen ejercicio mental y un rompecabezas :) pero al mismo tiempo creo que hay un metamodelo :) aunque hay que recordar que Forex no es nuestro negocio, es el negocio de alguien en el que este alguien tiene como objetivo ganar dinero, nuestro dinero :)

Mientras probaba modelos sencillos de EA, me preguntaba qué estaba generando el gráfico de velas de precio / corriente.

1.En el Libro de Órdenes vemos ofertas de compra / venta (no hay órdenes de mercado visibles allí)

2.Las ofertas tienen precio y volumen (agregados)

3. El comprador / vendedor del mercado viene y pone la orden en el mercado, y el acuerdo se lleva a cabo con el precio más cercano de las ofertas "libro de órdenes" y el precio se mueve a este lugar.

Si esto es cierto, entonces en casos especiales el precio puede cambiar

a) por una gran distancia con una pequeña cantidad de volumen, o

b) por una pequeña distancia con una cantidad muy grande.

Empecé a preguntarme porque lo único que mueve el precio son las órdenes entrantes en el mercado que cumplen las ofertas pendientes.

Las ofertas pueden esperar, ser cambiadas, etc., pero estos cambios en el precio en sí no cambian, sólo una orden entrante y ejecutada en el mercado lo causa.

... y no vemos la orden on-market en sí, no sabemos cuándo llegará, con qué volumen y a qué precio.

Hedibujado un ejemplo del movimiento del precio en excel

no sé si lo entiendo bien y no sé si se puede utilizar esta cualidad

.

Una ilustración de lo que has escrito, por favor échale un vistazo.

{kind=link}

Nuevo artículo Combinatoria y teoría de la probabilidad para el trading (Parte III): Se ha publicado el primer modelo matemático:

Autor: Evgeniy Ilin

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Combinatoria y teoría de la probabilidad en el trading (Parte III): Primer modelo matemático:

Como continuación lógica del tema, hoy analizaremos la necesidad de desarrollar modelos matemáticos multifuncionales para las tareas comerciales. En este sentido, el presente artículo describirá el proceso completo de desarrollo del primer modelo matemático para describir fractales desde cero. Dicho modelo debería convertirse en un componente importante, además de ser multifuncional y universal, incluso a la hora de sentar las bases teóricas para el futuro desarrollo de la rama.

Si representamos esquemáticamente cómo se verá el principio de anidación de fractales, podremos mostrarlo así:

En esta figura, tenemos cuatro estados que simbolizan diferentes fractales, pero que pueden expresarse unos a través de otros. La transición de un estado a otro es posible usando cualquier cadena. A la derecha, se dibuja una cadena elegida arbitrariamente, y un poco más abajo, se muestra que esta cadena puede tener cualquier longitud y complejidad, y que puede pasar por el mismo estado un número ilimitado de veces. Todo esto significa que la fórmula para calcular el número promedio de saltos fractales se puede representar como una cadena de productos que representan los niveles de anidación de los fractales.

Autor: Evgeniy Ilin