租用者 - 页 19 1...121314151617181920212223242526...31 新评论 Neutron 2011.02.27 10:15 #181 Sorento: В чём другое? Ведь требуется строго больше. :) 好吧,上帝保佑,严格来说是这样的。我同意。 VonDo Mix 2011.02.27 10:22 #182 Neutron: 用你的方法估算,并给我结果。 我在图中给出了条件{N=120,q(mo)=60.91%/12初始资本=100},而摆弄K是我无能为力的。 如果有人能给我这些条件的kOpt--我将把考虑到四舍五入的postnumerand列表... ;) Neutron 2011.02.27 10:23 #183 所以,现在有一个问题要问Matemat 和Sorento:上面,你们两个人都提到了独特的米哈伊尔-安德烈耶维奇 的决定,即--那么现在呢,一切都很清楚......喜欢 - 下一步是什么? 事实证明,尊敬的米哈伊尔-安德烈耶维奇 除了对翻倍的时间有一个减少的公式,什么都没有:-)我想,一般来说,我们要等待Alexey 对 kOpt 的近似解。 VonDo Mix 2011.02.27 10:29 #184 Neutron: 所以,现在有一个问题要问Matemat和Sorento:上面,你们两个人都提到了独特的米哈伊尔-安德烈耶维奇 的决定,即--那么现在呢,一切都很清楚......喜欢 - 下一步是什么? 事实证明,尊敬的米哈伊尔-安德烈耶维奇 除了对翻倍的时间有一个减少的公式外,什么都没有:-)所以,我想我们要等待Alexey 对 kOpt 的近似解决方案。 有趣的结论。 涉及任何(包括比例)在截止日期前提款的策略Topt- 不是最佳的...假设Depo比Topt长--当然。 请看图片(数字)... ;) Neutron 2011.02.27 10:37 #185 似乎我们正在开始解决一个稍微不同的(更复杂的)问题。 让我提醒你,根据规定,我有一笔使用时间为 t 的存款,在此基础上每月产生当前存款额的恒定利息q ,我必须每月提取固定利息k,不超过q, 不低于0%。就这样了。 我必须找到这样的 kOpt ,在不考虑存款的情况下,在t 期实现最大的提款。这个解决方案必须以分析形式提出,作为两个参数q和 t 的函数(数值解决方案,以各种图表和依赖关系的形式的部分解决方案没有兴趣,因为它们已经得到了)。如果分析解是近似的,那么必须指定q和 t 的极限值,在这个极限值中,问题解的宣称精度是可以达到的。 P.S. 所有的计谋,如通货膨胀、应计利息q 的非恒定性、参数k 的变化等等,我认为在得到最简单情况的解决方案之前,没有必要考虑。 [删除] 2011.02.27 12:09 #186 "回顾一下,按照惯例,我有一个使用时间为 t 的存款,在此基础上每月累积当前存款额的恒定百分比q ,我必须每月提取一个不超过q和 不低于0%的固定百分比k。就是这样。" . 谢尔盖,而且问题已经有了答案,虽然公式不是太简单,但也很好理解。这种情况下的答案通常在参考书中以提名图的形式给出。 从问题的说明中我们可以看到:"q位于0.1<q<0.3的范围内"。 指定 "时间t " 的范围 Neutron 2011.02.27 12:46 #187 奥列格,对于外汇交易t 可以设置为50。少一点是没有意义的,因为在存款的特征寿命 小于5年的情况下,提取所有的利润是正确的,而最初的存款规模应该提供 "终身 "的利息。如果生活时间超过5年,那么初始存款规模不是问题,你可以从1000卢布开始,但出现了最佳提款比例。此外,如果我们考虑到特征寿命对执行来说不是强制性的(因为我们说的是统计学),我们可以从公式中排除这个参数,使其等于常数=50。因此,我们对kOpt 的分析近似值(理想情况下)只来自一个参数--TC的平均熟练度--q。 kOpt=q for t<50 kOpt=F(q) for t>50 在指定的条件下,分析依赖性F(q)的近似形式是我们想要找出的。 Sceptic Philozoff 2011.02.27 13:15 #188 我还不知道如何使这个公式变得简单。牛顿方法 至少在第三次或第四次迭代时就能得到一个或多或少的精确解。事实证明,这是一个非常繁琐的、多层次的公式。 现在对q的 澄清进一步证实了二项式展开在这里是无用的:即使在q=0.1和t=10 的情况下,你也必须保留太多的二项式条款。而t 和q 越大,情况就越糟糕。换句话说,对于合理的t(可能不低于20)几乎总是 (1+q-k)^t ~ exp((q-k)t) 观察表明,在大q 和小t(例如,分别为0.3和10)的情况下,提取我一个月所赚的大部分(70%)是最理想的。 在小q 和小t 的情况下,在合理的范围内没有极值:有必要提取你所有的收入。 同时,在中等q值 和中等t 值(0.2和20)的情况下,提取自己收入的一半中的很大一部分(44%)是合理的。 那么,在中等q 和大t(0.2和30)的情况下,提取较小部分的收入(26%)是合理的。 诸如此类,不一而足。在不同的参数下,该问题的表现有质的不同。似乎没有一个乐观的、单一的答案。也许可以尝试根据q 和t 对k 做出某种估计? P.S. 我看到了你的评论,谢尔盖。好的,修复t=50。问题变得简单了:只需提取一小部分收益(q=0.1,t=50-->k/q=0.3,即30%)。这是可能的最大k/q。 资金管理回顾 开发多币种 EA 交易(第 24 运用 R-平方 评估策略余额曲线的品质 [删除] 2011.02.27 13:36 #189 .................. ................. ................ 阿尔法的最佳值对应于从正区到负区的过渡。 . 上面已经给出了公式,我在这里重复一下 你可以在Matcadet中重现它---你可以快速调整参数。 (而B并没有发挥作用)。 Neutron 2011.02.27 13:42 #190 Mathemat: 也许可以尝试对k 作为q 和t 的函数进行某种估计? 那么就失去了分析解决方案的优雅性。在这种情况下,使用数值解法是比较正确的。这个问题对于简单的表达来说似乎是遥不可及的... 我试图简化提款之和的原始表达式 。 在这种情况下,参数 k 上的一阶导数的一般形式被大大简化,变成了一个简单的二次方程。 . 通过求解,我们可以得到一个近似的表达,即 在 t>50,q>0.1的范围内具有可接受的准确性 我想要更多... 1...121314151617181920212223242526...31 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

Sorento:

В чём другое? Ведь требуется строго больше. :)

好吧,上帝保佑,严格来说是这样的。我同意。

用你的方法估算,并给我结果。

我在图中给出了条件{N=120,q(mo)=60.91%/12初始资本=100},而摆弄K是我无能为力的。

如果有人能给我这些条件的kOpt--我将把考虑到四舍五入的postnumerand列表...

;)

所以,现在有一个问题要问Matemat 和Sorento:上面,你们两个人都提到了独特的米哈伊尔-安德烈耶维奇 的决定,即--那么现在呢,一切都很清楚......喜欢 - 下一步是什么?

事实证明,尊敬的米哈伊尔-安德烈耶维奇 除了对翻倍的时间有一个减少的公式,什么都没有:-)我想,一般来说,我们要等待Alexey 对 kOpt 的近似解。

所以,现在有一个问题要问Matemat和Sorento:上面,你们两个人都提到了独特的米哈伊尔-安德烈耶维奇 的决定,即--那么现在呢,一切都很清楚......喜欢 - 下一步是什么?

事实证明,尊敬的米哈伊尔-安德烈耶维奇 除了对翻倍的时间有一个减少的公式外,什么都没有:-)所以,我想我们要等待Alexey 对 kOpt 的近似解决方案。

有趣的结论。

涉及任何(包括比例)在截止日期前提款的策略Topt- 不是最佳的...假设Depo比Topt长--当然。

请看图片(数字)...

;)

似乎我们正在开始解决一个稍微不同的(更复杂的)问题。

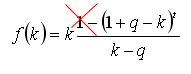

让我提醒你,根据规定,我有一笔使用时间为 t 的存款,在此基础上每月产生当前存款额的恒定利息q ,我必须每月提取固定利息k,不超过q, 不低于0%。就这样了。

我必须找到这样的 kOpt ,在不考虑存款的情况下,在t 期实现最大的提款。这个解决方案必须以分析形式提出,作为两个参数q和 t 的函数(数值解决方案,以各种图表和依赖关系的形式的部分解决方案没有兴趣,因为它们已经得到了)。如果分析解是近似的,那么必须指定q和 t 的极限值,在这个极限值中,问题解的宣称精度是可以达到的。

P.S. 所有的计谋,如通货膨胀、应计利息q 的非恒定性、参数k 的变化等等,我认为在得到最简单情况的解决方案之前,没有必要考虑。

"回顾一下,按照惯例,我有一个使用时间为 t 的存款,在此基础上每月累积当前存款额的恒定百分比q ,我必须每月提取一个不超过q和 不低于0%的固定百分比k。就是这样。"

.

谢尔盖,而且问题已经有了答案,虽然公式不是太简单,但也很好理解。这种情况下的答案通常在参考书中以提名图的形式给出。

从问题的说明中我们可以看到:"q位于0.1<q<0.3的范围内"。

指定 "时间t " 的范围

奥列格,对于外汇交易t 可以设置为50。少一点是没有意义的,因为在存款的特征寿命 小于5年的情况下,提取所有的利润是正确的,而最初的存款规模应该提供 "终身 "的利息。如果生活时间超过5年,那么初始存款规模不是问题,你可以从1000卢布开始,但出现了最佳提款比例。此外,如果我们考虑到特征寿命对执行来说不是强制性的(因为我们说的是统计学),我们可以从公式中排除这个参数,使其等于常数=50。因此,我们对kOpt 的分析近似值(理想情况下)只来自一个参数--TC的平均熟练度--q。

kOpt=q for t<50

kOpt=F(q) for t>50

在指定的条件下,分析依赖性F(q)的近似形式是我们想要找出的。

我还不知道如何使这个公式变得简单。牛顿方法 至少在第三次或第四次迭代时就能得到一个或多或少的精确解。事实证明,这是一个非常繁琐的、多层次的公式。

现在对q的 澄清进一步证实了二项式展开在这里是无用的:即使在q=0.1和t=10 的情况下,你也必须保留太多的二项式条款。而t 和q 越大,情况就越糟糕。换句话说,对于合理的t(可能不低于20)几乎总是

(1+q-k)^t ~ exp((q-k)t)

观察表明,在大q 和小t(例如,分别为0.3和10)的情况下,提取我一个月所赚的大部分(70%)是最理想的。

在小q 和小t 的情况下,在合理的范围内没有极值:有必要提取你所有的收入。

同时,在中等q值 和中等t 值(0.2和20)的情况下,提取自己收入的一半中的很大一部分(44%)是合理的。

那么,在中等q 和大t(0.2和30)的情况下,提取较小部分的收入(26%)是合理的。

诸如此类,不一而足。在不同的参数下,该问题的表现有质的不同。似乎没有一个乐观的、单一的答案。也许可以尝试根据q 和t 对k 做出某种估计?

P.S. 我看到了你的评论,谢尔盖。好的,修复t=50。问题变得简单了:只需提取一小部分收益(q=0.1,t=50-->k/q=0.3,即30%)。这是可能的最大k/q。

..................

.................

................

阿尔法的最佳值对应于从正区到负区的过渡。

.

上面已经给出了公式,我在这里重复一下

你可以在Matcadet中重现它---你可以快速调整参数。

(而B并没有发挥作用)。

也许可以尝试对k 作为q 和t 的函数进行某种估计?

那么就失去了分析解决方案的优雅性。在这种情况下,使用数值解法是比较正确的。这个问题对于简单的表达来说似乎是遥不可及的...

我试图简化提款之和的原始表达式 。

。

在这种情况下,参数 k 上的一阶导数的一般形式被大大简化,变成了一个简单的二次方程。

通过求解,我们可以得到一个近似的表达,即

在 t>50,q>0.1的范围内具有可接受的准确性

我想要更多...