神经网络。来自专家的问题。

1)如果输入的数据包含该函数,网格就能恢复该函数。如果在最后一个实验中,周期值取决于波动率,那么网格应该对这个波动率给出一些估计,也就是说,你可能没有提供所有必要的数据来恢复。

2)你可以从MLP中榨取你需要的一切。当你能从数学上证明使用其他架构比MLP更好时,就使用其他网络。

3)NS2 - 快速,高质量的结果,易于转移到任何地方。

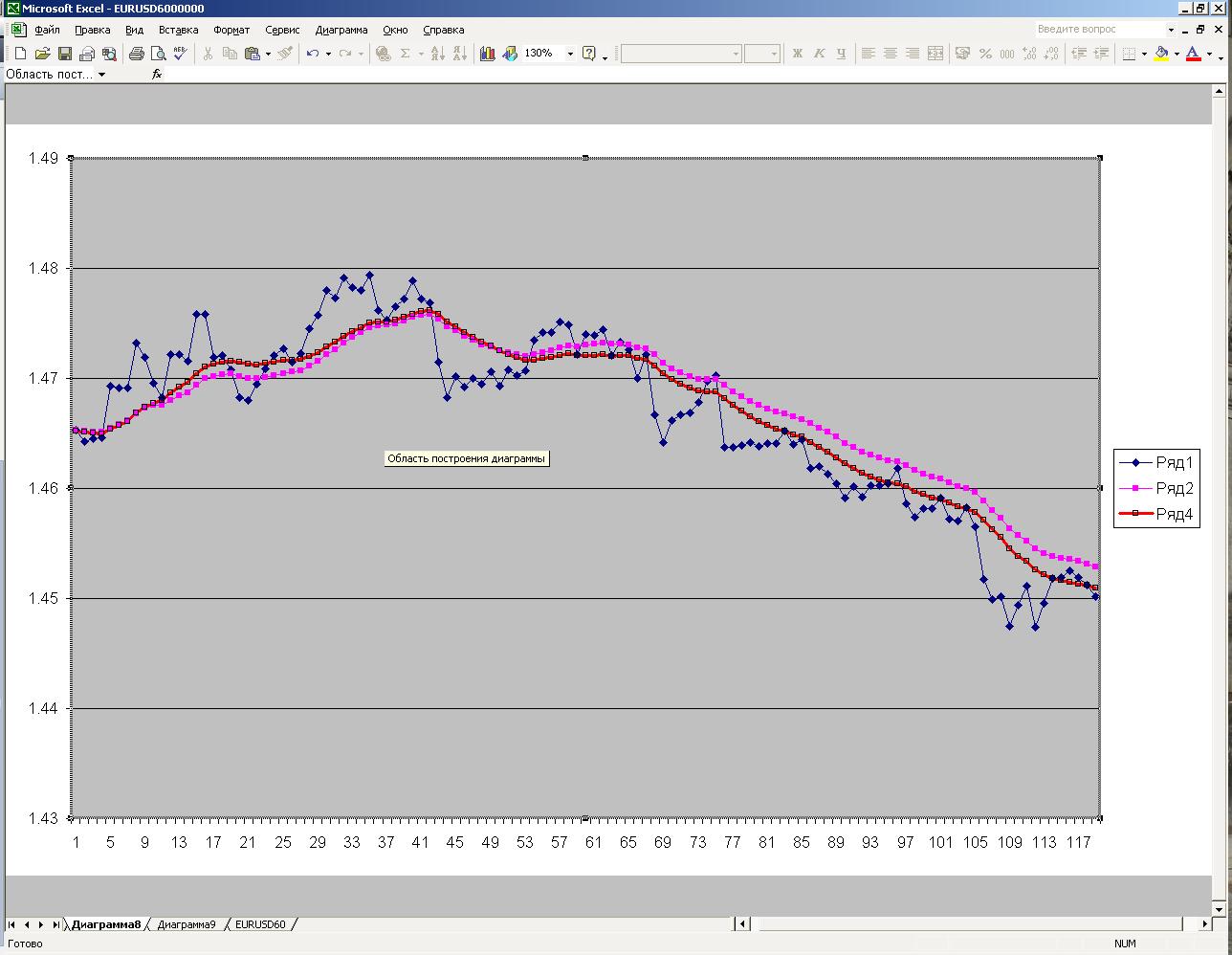

我完全同意你的观点,但在我现在所处的阶段和我所解决的任务中,我需要的正是我所说的。在截图中,我们有价格、EMA(紫色)和微弱的CS,EMA通过只提供收盘价而完美恢复,但红色平均线却没有。如果我们调整结果,在训练样本之外没有意义,那么一切都会好起来的!"。我应该怎么做?据我所知,NS2是一种神经溶解器?

嗯...文件由于某种原因没有附在后面。 我会试着找出原因。

在那里,一切都成功了。

先生们,日安。向神经网络领域的专家提出一个问题。底线是这样的。安装了statisctica,开始了我对自动神经网络的研究。多层透镜。设定一个目标,了解神经网络在寻找模式方面的智能程度。我做了什么?我取了过去20个柱子的最通常的LVSS(线性加权平均值)。我给出了LSS的最后一个值作为目标(输出),以及LSS的当前值所依赖的最后20个点。很明显,一个知道最后20个点和LVLS计算公式的人将能够恢复其100%的价值。网格不知道这个公式,它的任务是以自己的方式理解它。结果--堆栈100%地恢复了LFSS,也就是说,它理解了LFSS的排列方式。我们可以认为它完美地应对了这项任务,也就是说,如果有一个模式,网真的能找到它。然后用EMA、SAR和振荡器做了一个类似的实验。其结果是一样的。100%.此后,我决定将任务复杂化。我采取了适应性的平均值。让我提醒你,它根据市场波动情况改变平均参数。而波动率则是按一定的条数计算的。我输入了所有必要的条子来建立ACS并启动网格。结果比100%差很多,尽管一个知道ACC公式并拥有所有点数的人能够以100%的速度建立ACC。实际上网络失败了,我们说的是自动神经网络。

结论和向该领域的专家提出的问题。

1) 我的理解是否正确,如果一个函数本身是动态的,如ACC的情况,即使我有所有必要的计算数据,神经网络也无法重建,因为如果公式是刚性的静态的,如LVSS或EMA的情况,就没有问题。

2) 如果我错了,应该使用哪些网络?并在统计中使用MLP。

3) 我 听到的意见是,自动网和自己设计的网....,如果我可以这样说的话,从根本上说没有什么区别。情况真的是这样吗?

4) 你建议将什么网络和什么程序应用于金融市场,特别是用于我所描述的任务,即从所有已知数据中恢复价值。

恭敬地,mrstock