指标: Hurst 指数

您使用 "hurst =MathLog(iValue)/MathLog(inpHurstPeriod);" 计算赫斯特。使用 MathLog 还是 Log10(我曾见过用于绘制 R/S 图)有什么关系吗?

谢谢。

lopeswilliam 回溯测试 时非常慢。我把它放到我的 EA 中,并进行了一次回溯测试,设置范围为 3 年,时间框架为 1 分钟。速度慢了 120 倍😯

本条目发布的版本是 "按书 "算法版本

请使用以下版本:赫斯特指数--优化版本

________________________

PS:您使用什么时间框架和测试设置,用 3 年的数据在 3 秒内得到结果?这(在每个 tick 模式的回溯测试中)不太可能,但我想知道。或者您只使用了开盘价模式?

无论如何,新版本速度更快......

很可能是使用了 OpenPrice 方法。

否则,任何系统都不可能在 3 秒钟内获得每一次点击的结果,除非它有一个非常强大的系统!

否则,任何系统都不可能在 3 秒钟内获得每一次点击的结果,除非它有一个非常强大的系统!

Mladen Rakic #:

本条目发布的版本是 "照本宣科 "的算法版本

请使用此版本:赫斯特指数 - 优化版本

________________________

PS:您使用了什么时间框架和测试设置,通过 3 年的数据在 3 秒内得到结果?这(在每一个 tick 模式的回溯测试中)不太可能,但我想知道。或者您只使用了开盘价模式?

无论如何,新版本速度更快......

非常感谢这一改进,我会试试新版本的。

----

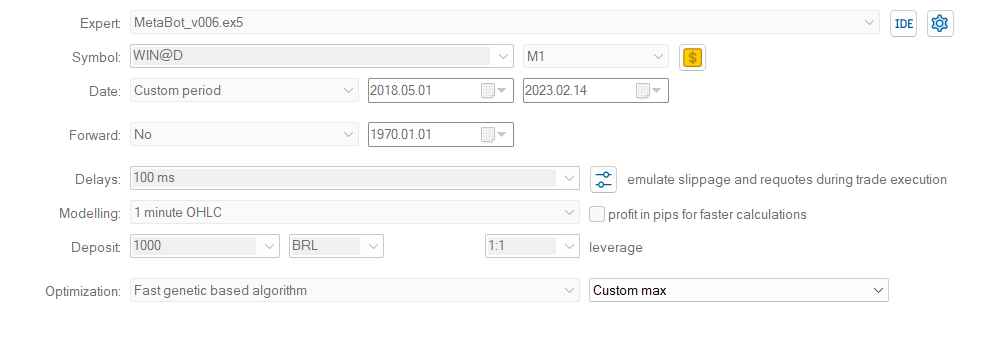

关于我的回溯测试,我上传了一张图片,向大家展示我是如何设置的。

附加的文件:

{kind=link}

如何将这一指标与其他指标结合起来使用?

Hurst 指数:

Hurst 指数可以参照为 "依赖指数" 或者 "长线依赖指数". 它量化了一个时间序列的相对趋势,要么强烈地回归均值,要么在一个方向上聚类。

作者: Mladen Rakic