文章 "利用指数平滑法进行时间序列预测"

祝贺作者撰写了一篇具有一定理论基础的文章。

我无法穿越代码迷宫,但我想比较一下。

初始报价

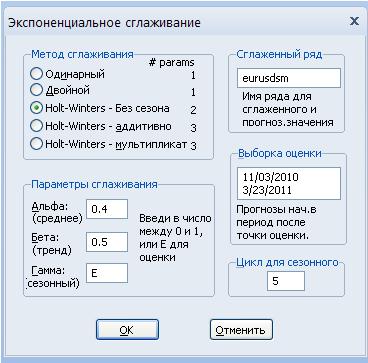

我们有以下平滑变体:

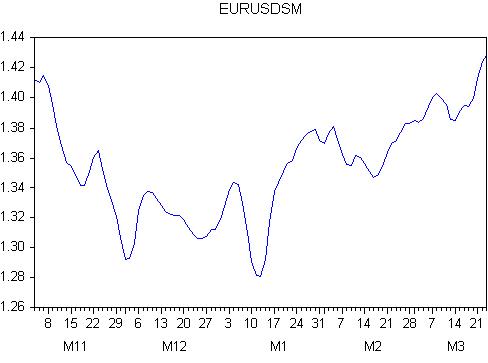

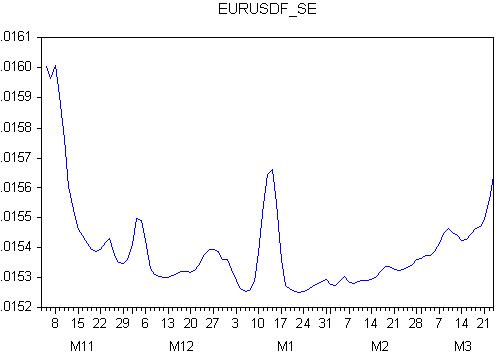

平滑结果

回归方程:

eurusd = c(1)*eurusdsm(-1) + c(2)*trend + c(3)

回归方程的估计

| 变量 | 系数 | Stand.osh. | t 统计量 | 概率 |

| EURUSDSM(-1) | 0.759607 | 0.049127 | 15.46225 | 0.0000 |

| REND | 0.000207 | 5.79E-05 | 3.577804 | 0.0005 |

| C | 0.314884 | 0.065276 | 4.823886 | 0.0000 |

回归方 = 0.788273

回归标准误差 = 0.015172

从得到的数据中,我们注意到

所有回归系数都是显著的(它们等于零的概率等于零)

R 平方相当高(但不是很高),说明回归解释了 78% 的方差

标准误差为 151 点。这是一个很大的数字。

我们能相信得出的数字吗?

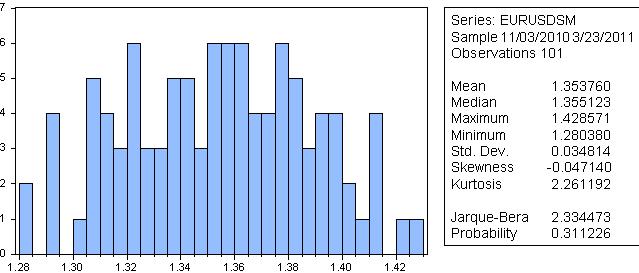

我不这么认为,因为根据 Jarque-Bera 的研究,平滑序列具有正态分布的概率为 31%。

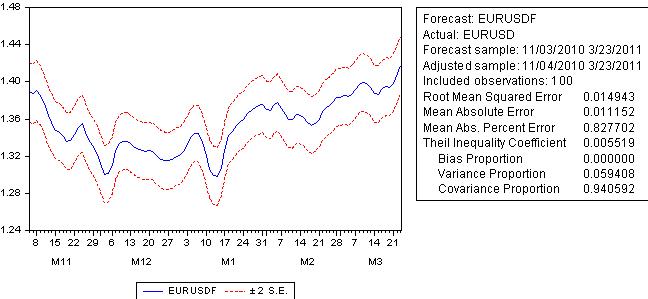

我们来做个预测:

预测误差与回归误差相差无几,超过 100 点

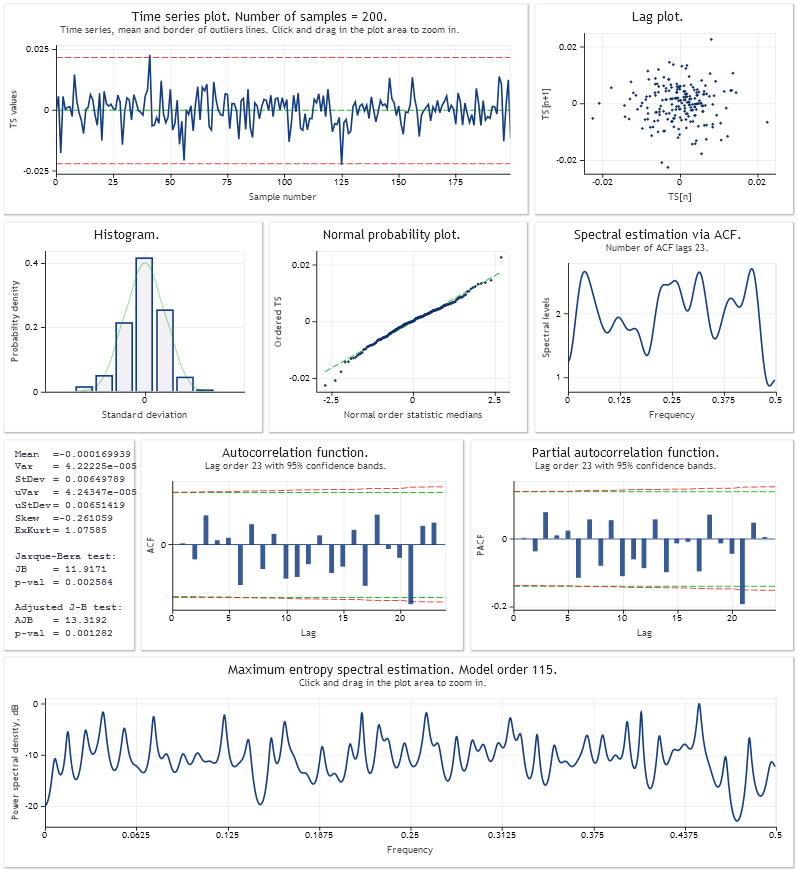

让我们来看看预测误差图:

这是一个完整的结果:误差是可变的,这意味着预测的未来行为是未知的!

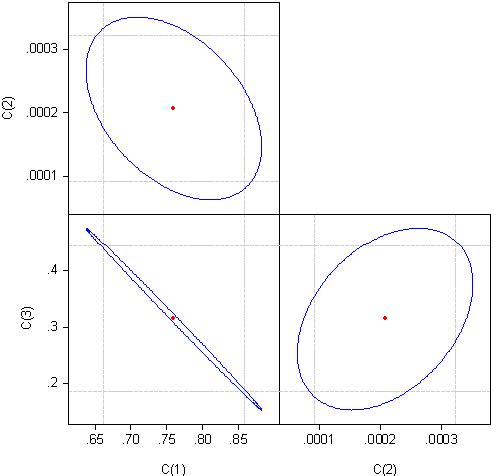

为了找出原因,我们来看看回归方程系数的相关性:

我们可以看到,系数 c(1) 和 c(3) 几乎 100%相关。

我的结论是,我们不能使用指数 平滑法进行预测。

为什么会出现不同的结果呢?

在我看来,你们找到的最佳参数显然只是一个微不足道的拟合。回归本身是没有希望的,它的系数是相关的。

为什么我们有разные результаты ?

在我看来,你们找到的最佳参数 显然只是一个微不足道的拟合。回归本身是没有希望的,其中的系数是相互关联的。

感谢您对这篇文章的关注。

请澄清一下您的意思?哪些结果没有收敛,最佳参数是什么?

victorg:

请原谅,你说你可以使用它,但我的结论是你不能。

请说明你的意思?

faa1947:

请原谅,你说你可以使用它,但我的结论是你不能。

用什么,为了什么目的?

请原谅,你说你可以使用它,但我的结论是你不能。

victorg:

在您的文中:"回归方程:eurusd= c(1)*eurusdsm(-1) + c(2)*trend+c(3)"。为什么是回归,这篇文章是关于指数平滑模型的,而且还有一个不同的模型,那里的c(3) 是一个具有某种分布和方差的随机变量,而不是c(3)?

这行不通,瞎子说聋子。让我们推迟吧。

再次祝贺您的好文章。

新文章 利用指数平滑法进行时间序列预测已发布:

本文旨在让读者熟悉用于时间序列短期预测的指数平滑模型,此外还会探讨预测结果优化与评估相关的各种问题,并提供若干脚本与指标示例。当您首次接触基于指数平滑模型的预测原则时,阅读本文定会有所收益。

作者:Victor