指标: 平均真实波荡幅度(ATR)

solo:

图书馆 !!!! 中没有 CiATR!如何实施该程序,请给我一个工作示例。

我对数据访问感兴趣。

应该有,你可以找找看。我刚刚亲自查了一下。

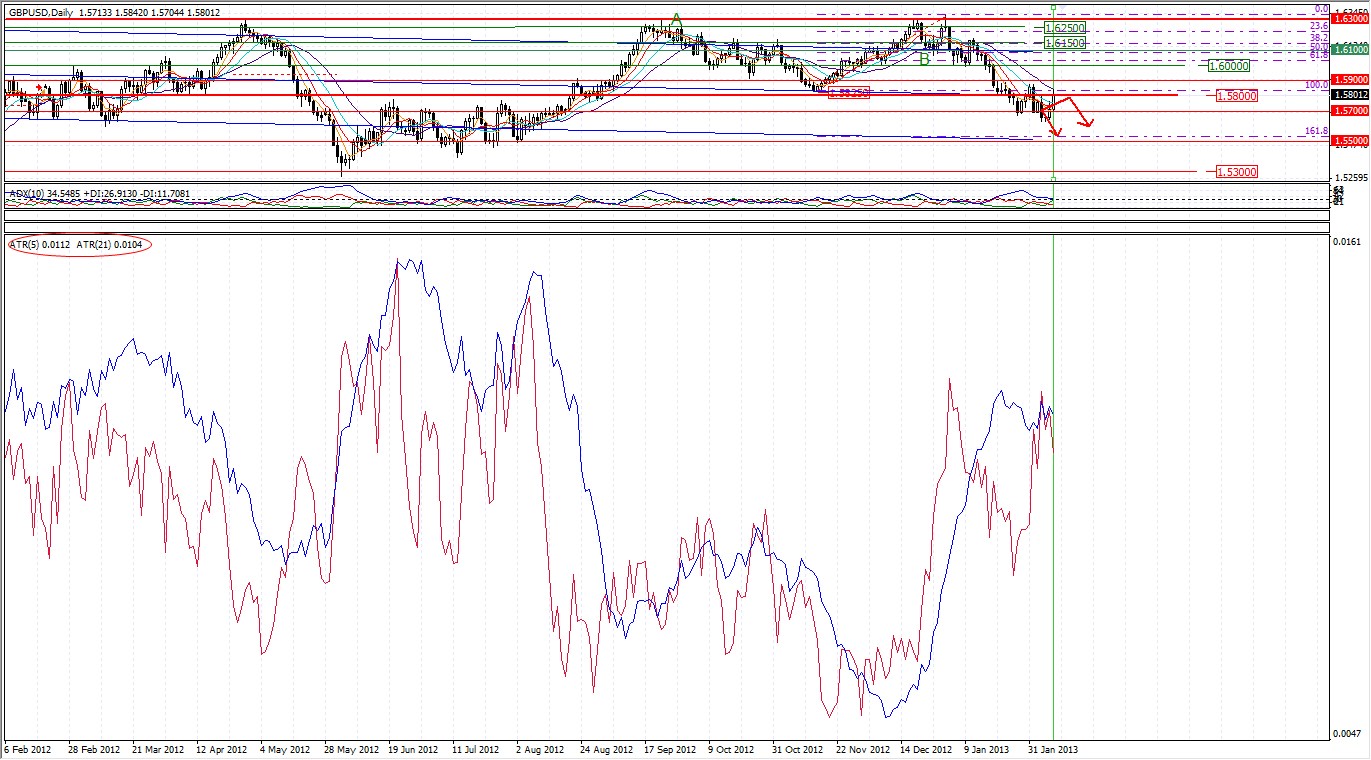

下午好,先生们帮助解决问题。MT4 终端。任务:需要在一个窗口中放置两个不同周期的 ATR 指标,例如 (5) 和 (20)。解决方案:将指标拖放到一个窗口中。问题 图形显示的指标读数与数值表中显示的数据不一致。

ATR (5) 红色 - 0.0112 ATR(20) - 104 如图所示,红线低于蓝线。如果可能,请帮助修复这个错误。

Hekler: 如果可能的话,请帮助修复这个错误。

这不是一个错误。每个指标都有自己的刻度。

TheXpert:

这不是一个错误。每个指标都有自己的刻度。

好吧,每个指标都有自己的刻度,那么我如何调整这些指标的刻度,以便首先直观地确定指标的位置呢?也就是说,我希望指标的位置与指标值相对应。这可能吗?

这不是一个错误。每个指标都有自己的刻度。

Hekler:

那么,每个指标都有自己的刻度,我该如何调整这些指标的刻度,以便首先直观地确定指标的位置?也就是说,我希望指标的位置与指标值相对应。这可能吗?

编写一个 结合两个 ATR 的指标,或者固定刻度,即为两个指标设置相同的最小值和最大值。

那么,每个指标都有自己的刻度,我该如何调整这些指标的刻度,以便首先直观地确定指标的位置?也就是说,我希望指标的位置与指标值相对应。这可能吗?

TheXpert:

编写一个 将两个 ATR 结合起来的指标,或者固定刻度,即为两个指标设置相同的最小值和最大值。

好的,非常感谢。

编写一个 将两个 ATR 结合起来的指标,或者固定刻度,即为两个指标设置相同的最小值和最大值。

我正在构建一个智能交易系统(Expert Adviser),因此使用了这个 ATR 指标,以便验证 iATR() 的结果。

令我惊讶的是,结果有时偏差 50 个基点,有时超过 250 个基点。

有其他人遇到过这种情况吗?

密码点数

如果没有ExtATRBuffer[i]=0.0; 这行 代码,循环似乎可以正常工作。

//--- 不计算指标的第一个 AtrPeriod 值

double firstValue=0.0;

for(i=1;i<=ExtPeriodATR;i++)

{

ExtATRBuffer[i]=0.0;

firstValue+=ExtTRBuffer[i];

}

//-- 计算指标的第一个值

double firstValue=0.0;

for(i=1;i<=ExtPeriodATR;i++)

{

ExtATRBuffer[i]=0.0;

firstValue+=ExtTRBuffer[i];

}

//-- 计算指标的第一个值

平均真实波荡幅度(ATR):

平均真实波动幅度(ATR)是用来显示市场波动性的技术指标。

作者: MetaQuotes Software Corp.