Сколько параметров у ваших советников и как вы их оптимизируете?

- Планы развития тестера торговых стратегий MetaTrader 5

- генератор торговых стратегий

- Советники: DVD Level

Приводите свои примеры. Есть мнение, что нужно в советниках максимально убирать оптимизируемые параметры, заменяя их константами. Но как тогда оптимизировать советники по индикаторам, в каждом из которых могут быть по 2-3 оптимизируемых параметра, без какой-либо стандартизации к константам.

Чем, меньше оптимизируемых параметров, тем лучше. Алгоритм становится более живучим, на очень большом отрезке истории. Это значит и в будущем будет вести себя примерно так, как в прошлом.

Приводите свои примеры. Есть мнение, что нужно в советниках максимально убирать оптимизируемые параметры, заменяя их константами. Но как тогда оптимизировать советники по индикаторам, в каждом из которых могут быть по 2-3 оптимизируемых параметра, без какой-либо стандартизации к константам.

Выбирайте характеристические значения индикаторов - по сути показателей. Например, при оптимизации периодов индикаторов сама стратегия должна определять период - например, среднесрочная торговля предполагает период, охватывающий сутки, долгосрочная - охват недели или месяца, и т.д. Если с характеристическими значениями стратегия не дает положительного результата - оптимизация станет лишь подгонкой, в будущем не сработает. С размерами стопов, манименеджментом - аналогично - исходя из волатильности инструмента на том же периоде и рекомендаций лучших собаководов по рискам в % от депозита.

параметров штук 20 всего со всеми мелкими как стандарт- проскальзывание, лот и еще.

Конкретно оптимизируемых, ну 2 на индикаторе и 4 в советнике. кто бы доработал индикатор, стало бы на 2 меньше

Приводите свои примеры. Есть мнение, что нужно в советниках максимально убирать оптимизируемые параметры, заменяя их константами. Но как тогда оптимизировать советники по индикаторам, в каждом из которых могут быть по 2-3 оптимизируемых параметра, без какой-либо стандартизации к константам.

параметров в переборе в несколько раз больше числа long, только полный перебором - полет нормальный

Согласно одной научной статье - Pseudo Mathematics And Financial Charlatanism: Backtest Overfitting And Out-Of-Sample Performance (можно найти в интернете) - получена минимальная необходимая длина бэктеста (оптимизации) в зависимости от количества опробованных сочетаний параметров и среднего коэффициента Шарпа в выборке in-sample:

MinBTL ~ 2 Ln(N) / E(Sharpe)2

Здесь MinBTL - измеряется в годах, N - количество сочетаний параметров (различных прогонов тестера в терминах МТ), Ln - натуральный логарифм.

Например, при Шарпе, равном 1, и 5 опциях - переключателях да/нет - в настройках, получаем 32 варианта настроек и примерно 7 лет необходимых для бэктеста/оптимизации, чтобы быть в плюсе на форварде.

Понятно, что с ростом числа параметров число их сочетаний растет в геометрической прогрессии.

Про неоспоримость теории рассуждать не буду. Но логика у них имеется.

Согласно одной научной статье - Pseudo Mathematics And Financial Charlatanism: Backtest Overfitting And Out-Of-Sample Performance (можно найти в интернете) - получена минимальная необходимая длина бэктеста (оптимизации) в зависимости от количества опробованных сочетаний параметров и среднего коэффициента Шарпа в выборке in-sample:

MinBTL ~ 2 Ln(N) / E(Sharpe)2

Здесь MinBTL - измеряется в годах, N - количество сочетаний параметров (различных прогонов тестера в терминах МТ), Ln - натуральный логарифм.

Например, при Шарпе, равном 1, и 5 опциях - переключателях да/нет - в настройках, получаем 32 варианта настроек и примерно 7 лет необходимых для бэктеста/оптимизации, чтобы быть в плюсе на форварде.

Понятно, что с ростом числа параметров число их сочетаний растет в геометрической прогрессии.

Про неоспоримость теории рассуждать не буду. Но логика у них имеется.

Два настраиваемых параметра.

Два настраиваемых параметра.

Даже можно сказать один.

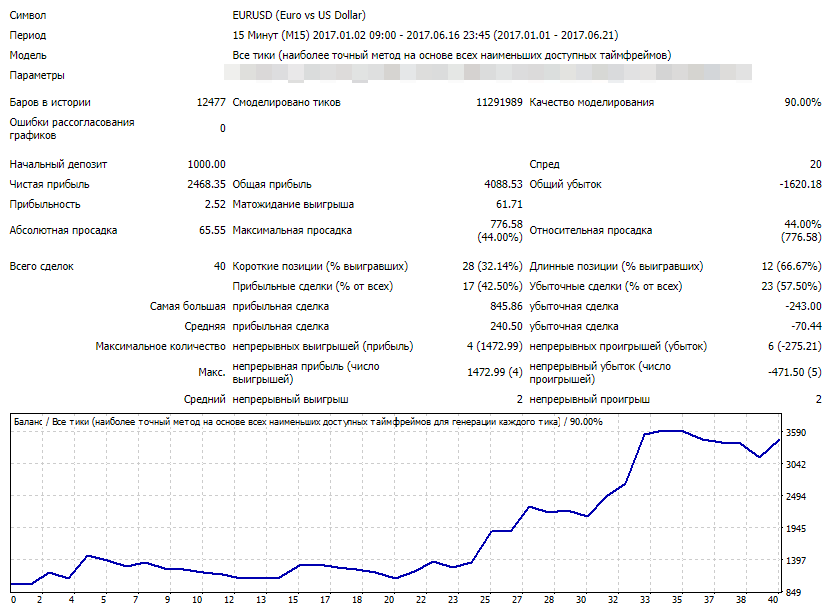

Ни одного параметра, и при том отчёт не с тестера мт4

Палка - снятие на прошлой неделе

//---

Только цена, только хардкор, и никакого тестера и оптимизации, тем более на истории

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования