Discussão do artigo "Ciência de dados e aprendizado de máquina (Parte 11): Classificador Naive Bayes e teoria da probabilidade na negociação"

Tudo é bom e maravilhoso, mas o único problema é que os indicadores obtidos não são independentes, são transposições mútuas de uma mesma coisa. A partir das leituras de um deles, você pode deduzir os outros, e as fórmulas são conhecidas.

Bayes não fará nada.

Apenas fazer o download e executá-lo em um testador é um pouco trabalhoso. No artigo, não encontrei instruções "para ensinar, pressione X"

Algo para acadêmicos novamente.

Tudo é bom e maravilhoso, mas o único problema é que os indicadores obtidos não são independentes, eles são transposições mútuas de uma mesma coisa. As leituras de um podem ser usadas para derivar os outros, e as fórmulas são conhecidas

Bayes não fará nada.

Eu estudei probabilidades na universidade quando estava fazendo meu curso de planejamento financeiro.

Nunca usei probabilidades em negociações em seu sentido tradicional de "fórmula de probabilidade" de"Probabilidade = Número de resultados favoráveis / Número total de resultados" para análise, embora provavelmente devesse!

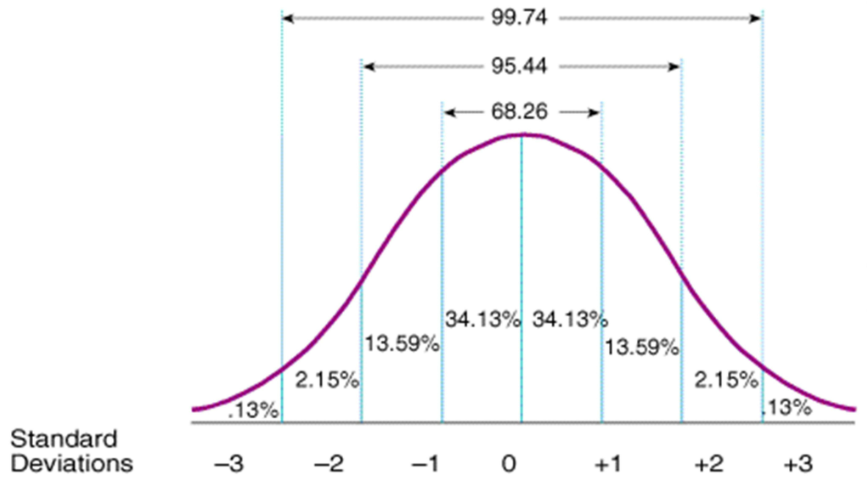

Dito isso, realisticamente, é isso que os desvios padrão são de qualquer forma, pois eles fornecem o desvio (e, portanto, a probabilidade de reversão ou continuação) das negociações em relação à média em um determinado período de tempo. (ou seja, se o preço estiver se aproximando do SD1, há uma probabilidade de 68% de voltar para a média, se tiver atingido o SD2, uma probabilidade de 95,5% e o SD3, uma probabilidade de 99,7%), portanto, os desvios-padrão podem ser muito úteis quando se trata de avaliar quando as posições de negociação provavelmente mudarão de direção, especialmente se você usar algo como um canal de desvio-padrão.

No entanto, certamente posso ver as possíveis aplicações das probabilidades quando se trata de análise de redes neurais no treinamento e reflexão de RNAs!

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo Ciência de dados e aprendizado de máquina (Parte 11): Classificador Naive Bayes e teoria da probabilidade na negociação foi publicado:

A negociação com base em probabilidades pode ser comparada a caminhar sobre uma corda bamba - ela requer precisão, equilíbrio e uma compreensão clara do risco envolvido. No mundo do trading, a probabilidade é fundamental. É ela que determina o resultado: sucesso ou fracasso, lucro ou prejuízo. Ao aproveitar as possibilidades da probabilidade, os traders podem tomar decisões mais fundamentadas, gerenciar os riscos de maneira mais eficiente e alcançar seus objetivos financeiros. Não importa se você é um investidor experiente ou um trader iniciante, entender a probabilidade pode ser a chave para desbloquear seu potencial de negociação. Neste artigo, exploraremos o fascinante mundo do trading baseado em probabilidades e mostraremos como levar seu modo de negociar a um nível superior.

Um classificador bayesiano ingênuo, também conhecido como Naive Bayes, é um algoritmo probabilístico usado em aprendizado de máquina para tarefas de classificação. O classificador é baseado no teorema de Bayes (ou fórmula de Bayes), que permite determinar a probabilidade de uma hipótese com base nas evidências disponíveis. O classificador probabilístico é um algoritmo simples, mas eficaz em diversas situações. Ele pressupõe que os atributos utilizados na classificação sejam independentes entre si. Por exemplo, se você deseja que um modelo classifique pessoas (homens e mulheres) com base na altura, tamanho do pé, peso e largura dos ombros, o modelo considerará todas essas variáveis como independentes umas das outras. Ou seja, ele não vai considerar que o tamanho do pé e a altura da pessoa estão relacionados.

Como o algoritmo não busca entender as relações entre variáveis independentes, acredito que vale a pena utilizá-lo no contexto de tomar decisões de negociação. Afinal, ninguém compreende completamente os padrões no trading. Portanto, vamos explorar como funciona o algoritmo bayesiano ingênuo.

Autor: Omega J Msigwa