Yperion EA

- Experts

- 버전: 2.0

YPERION EA — 일목균형표 추세 컨플루언스와 적응형 리스크

RSI 컨플루언스로 필터링된 일목균형표(Ichimoku Kinko Hyo) 추세 시그널을 거래하며, ATR 적응형 스탑, 내장 피라미딩, 손익분기점(브레이크이븐), 연승·연패 기반 동적 리스크 엔진을 갖추고 있습니다. 감이 아닌 성과에 따라 리스크를 조정하는 규칙 기반 추세추종 시스템을 원하는 트레이더를 위해 설계되었습니다.

개요

YPERION EA는 완전한 일목균형표 구름(전환선, 기준선, 선행스팬 A/B, 후행스팬)과 RSI 컨플루언스를 결합하여 약한 시그널을 걸러내고 확인된 추세 지속 셋업만 거래합니다. 손절과 목표가는 ATR 기반으로 적응하므로 고정된 핍 값 대신 각 심볼의 변동성에 시스템이 자동으로 맞춰집니다. 모든 심볼과 타임프레임에서 작동하며, 추세가 있는 외환 주요 통화쌍(EURUSD, USDJPY, GBPUSD) 및 골드의 H1-H4에 가장 적합합니다.

작동 방식

- 새로운 봉이 형성될 때마다 일목균형표 정렬을 확인합니다: 전환선/기준선 교차와 구름 대비 가격 위치, 후행스팬 확인.

- RSI 컨플루언스가 시그널을 필터링합니다: 강세 임계값을 초과하는 강세 일목균형표 셋업, 약세 임계값을 하회하는 약세 셋업만 거래됩니다.

- ATR 변동성 필터는 변동성이 평균의 설정된 비율 아래로 떨어질 때 진입을 차단하며, 스프레드 필터는 갭이나 저유동성으로 인한 스프레드 급등 시 진입을 건너뜁니다.

- 손절과 익절은 진입가로부터 ATR 배수로 설정됩니다.

- 오픈 포지션은 설정 가능한 ATR 간격으로 추세 방향으로 피라미딩할 수 있으며, 설정된 수익 임계값 도달 후 브레이크이븐으로 이동하고, EMA 기반 반전 시그널로 조기 청산할 수 있습니다.

- 포지션 크기는 리스크 기반(잔고 대비 %)으로 계산되며, 리스크 비율 자체가 연승 시 상승하고 연패 시 하락합니다.

입력 파라미터

일반

- MagicNumber: 이 EA의 거래를 다른 것과 구분하는 고유 ID

- Slippage: 주문 실행 시 허용되는 최대 가격 편차(포인트 단위)

- ShowPanel: 차트에 상태 패널 표시

일목균형표 설정

- Ichimoku_Tenkan: 전환선 기간

- Ichimoku_Kijun: 기준선 기간

- Ichimoku_Senkou: 선행스팬B 기간

RSI 컨플루언스

- RSI_Period: RSI 계산 기간

- RSI_BullThresh: 롱 시그널을 위해 RSI가 이 값을 초과해야 함

- RSI_BearThresh: 숏 시그널을 위해 RSI가 이 값 미만이어야 함

ATR과 변동성

- ATR_Period: ATR 계산 기간

- ATR_SL_Mult: 손절 = ATR x 이 배수

- ATR_TP_Mult: 익절 = 손절 거리 x 이 배수(손익비)

- Filter_VolOK: 최소 변동성 필터 활성화

- Filter_ATRSmaPer: 변동성 필터에 사용되는 ATR 평균의 기간

- Filter_MaxSpread: 최대 스프레드 필터 활성화

- Filter_MaxSpreadPoints: 스프레드가 이 포인트 수를 초과하면 신규 진입 건너뜀

포지션 관리

- PM_UseBreakeven: 수익 발생 시 손절을 진입가로 이동

- PM_BreakevenATR: 브레이크이븐 발동에 필요한 수익(ATR 배수)

- PM_UsePyramiding: 수익 포지션에 추가 진입 허용

- PM_PyramidLevels: 거래당 최대 피라미드 추가 횟수

- PM_PyramidATRStep: 각 피라미드 추가 사이의 수익 간격(ATR 배수)

- PM_PyramidLotMult: 초기 로트 대비 각 피라미드 추가 크기 비율

반전 청산

- Filter_RevExit: 추세 반전 시 EMA 기반 조기 청산 활성화

- Filter_RevEMAPer: 반전 감지에 사용되는 EMA 기간

동적 리스크

- Risk_BasePercent: 거래당 기본적으로 리스크에 노출되는 잔고 비율(%)

- Risk_MaxPercent: 연승 기간 동안 도달 가능한 리스크 % 상한

- Risk_MaxLotSize: 리스크 계산 결과와 무관하게 적용되는 로트 크기 고정 상한

- Streak_WinsToUp: 리스크 상향 조정이 시작되기 전에 필요한 연속 승리 횟수

- Streak_RiskStepUp: 조건을 충족하는 연승마다 추가되는 리스크 %

- Streak_LosesToDn: 리스크 하향 조정이 시작되기 전에 필요한 연속 손실 횟수

- Streak_RiskStepDn: 조건을 충족하는 연패마다 차감되는 리스크 %

옵티마이저 스코어

- Score_MinProfitFactor: 이 프로핏 팩터 미만의 최적화 결과 탈락

- Score_MaxDrawdownPct: 이 드로다운 % 초과 결과 탈락

- Score_MinTrades: 이 거래 수 미만의 결과 탈락

- Score_R2Weight: 스코어에서 자산 곡선 매끄러움(R2)의 가중치

- Score_SlopeWeight: 스코어에서 수익 속도(정규화된 기울기)의 가중치

- Score_SplitPenalty: 테스트 전반부와 후반부 간 R2 편차에 대한 페널티

- Score_SkewPenalty: 단일 거래에 이익이 집중되는 것에 대한 페널티

- Score_UlcerPenalty: 드로다운 깊이와 지속 기간에 대한 페널티(얼서 지수)

- Score_MARWeight: 스코어에서 자본 효율성(MAR 비율)의 가중치

- Score_TradeBonusWeight: 거래 수 신뢰성 보너스의 가중치(체감형)

옵티마이저 스코어링 시스템

YPERION EA는 과최적화에 대응하기 위해 설계된 커스텀 OnTester() 스코어링 함수를 포함합니다. 순이익만으로 최적화 결과를 순위 매기는 대신, 자산 곡선의 매끄러움(R2), 수익 속도(기울기), 테스트 전반부와 후반부 사이의 안정성(시간적 편차), 단일 거래로의 이익 집중도(스큐), 드로다운의 깊이와 지속 기간(얼서 지수), 자본 효율성(MAR 비율)을 평가하며, 거래 수의 신뢰성에는 체감형 보너스가 적용됩니다. 최소 프로핏 팩터, 최대 드로다운, 최소 거래 수 기준을 충족하지 못한 결과는 즉시 탈락합니다. 최적화 시 이 스코어링을 활성화하려면 Optimizer Criterion을 Custom max로 설정하세요.

권장 설정

심볼: XAUUSD, EURUSD, GBPUSD, USDJPY

타임프레임: H6, H4 또는 H1

브로커: 저스프레드 ECN/RAW 계좌 권장

VPS: 24/5 운영을 위해 권장

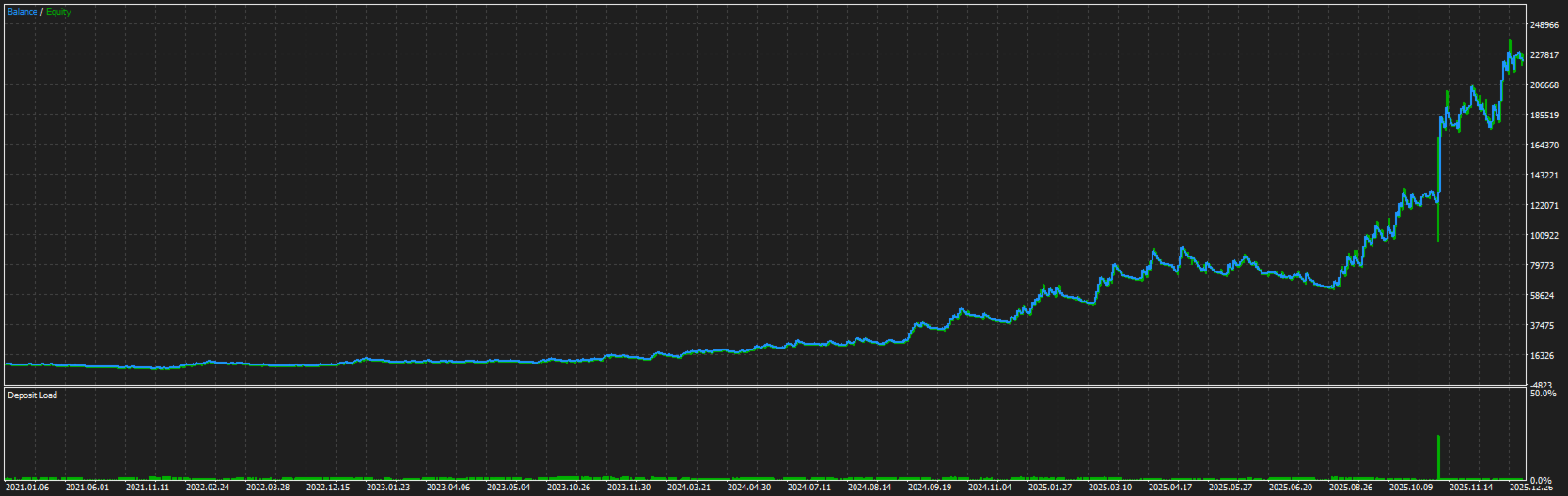

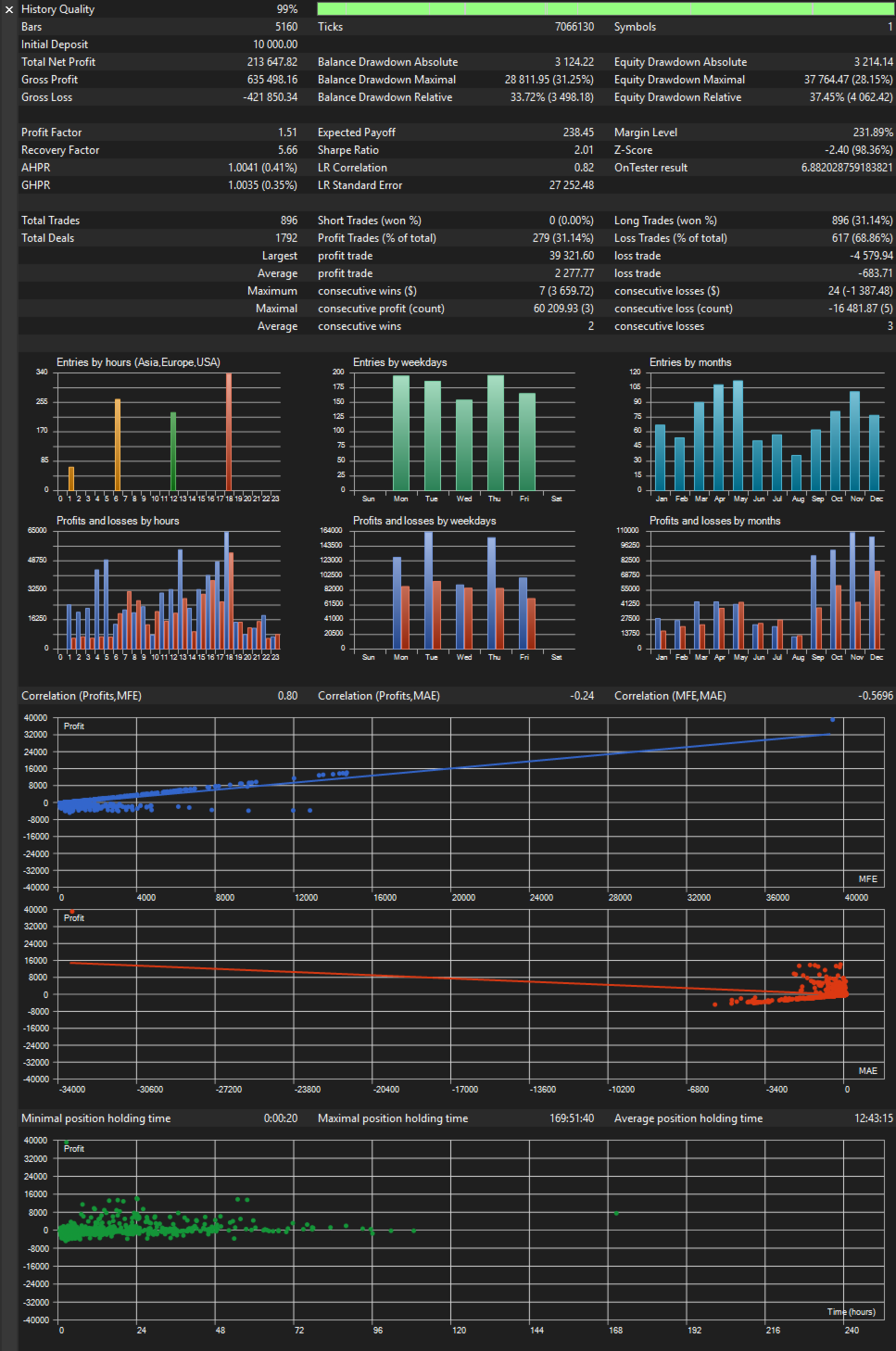

스크린샷

XAUUSD, H6의 예시 차트와 백테스트, 1분 OHLC 모델링 모드로 테스트: 일목균형표 구름이 표시된 실시간 차트, 활성 시그널 패널, 피라미딩 진입이 포함된 오픈 포지션. 권장 파라미터 설정도 참고용으로 표시됩니다.

면책 조항

과거 실적이 미래 결과를 보장하지 않습니다. 외환 및 CFD 거래는 상당한 손실 위험을 수반합니다. 실거래 사용 전 데모 계좌에서 충분히 테스트하십시오. 수익은 보장되지 않습니다.