디지털 필터(기본 설명)

디지털 필터를 사용한 거래 알고리즘 개발의 주요 원칙:

- "느린" 적응 추세선 SATL에 의해 지정된 일반적인 경향의 방향으로만 거래하십시오.

- FTLM 및 STLM 지표가 나타내는 "빠른" 및 "느린" 추세의 동적 특성을 고려합니다.

- 값(중립, 과매수, 과매도, 로컬 최대값 및 로컬 최소값)의 어느 영역이 주파수 범위 스펙트럼 분석을 통해 선택된 시장 주기(RBCI 지수)의 합인지에 대한 정보를 사용합니다.

- 추세 지표가 매우 현저한 약세 또는 강세 경향 가용성의 증거인 경우 오실레이터 신호를 보조 신호로 간주합니다.

- 추세 지표가 매우 뚜렷한 경향이 없다는 신호를 제공하는 경우 오실레이터 신호를 주요 신호로 간주합니다.

- "빠른" 시장 변동의 RBCI, PCCI 지수 및 변동성 값을 기반으로 하는 보호적 정지 주문 의 유연한 시스템을 사용합니다.

위에서 언급한 도구 해석의 주요 규칙은 다음과 같습니다.

- 성장하는 SATL 라인은 시장의 강세 추세 의 증거입니다. 약세 추세의 반전 시작 지점은 SATL의 로컬 최소 지점으로 간주됩니다. 하락추세 반전이 끝나는 시점은 STLM의 부호가 마이너스에서 플러스로 바뀌는 시점이다.

- 하락하는 SATL 라인은 시장의 약세 추세의 증거입니다. 강세 추세 반전 시작 지점은 로컬 SATL 최대 지점으로 간주됩니다. 강세 추세 반전이 종료되는 시점은 STLM 기호가 플러스에서 마이너스로 변경된 포인트입니다.

- SATL의 수평에 가까운 형태는 중립적 경향의 증거임.

- STLM 해석은 특별한 주의가 필요합니다. STLM의 양수 값은 강세 추세의 증거이고 음수 값은 약세 추세를 나타냅니다. STLM은 사전 지표입니다. STLM의 로컬 최소값은 항상 SATL의 로컬 최소값보다 우선합니다. STLM의 로컬 최대값은 항상 SATL의 로컬 최대값보다 우선합니다. STLM의 극한점 달성은 필요하지만 SATL의 상단 또는 하단 곡선에 의한 달성을 위한 조건으로는 충분하지 않습니다. 성장하는 SATL에서 성장하는 STLM은 강세 추세 가속화의 증거입니다. 성장하는 SATL에서 수평 및 양의 STLM은 설정된 강세 추세의 증거입니다. STLM의 절대 가치가 높을수록 강세 추세가 더 가능성이 있습니다. 하락하는 SATL에서 하락하는 STLM은 약세 추세 가속을 증명합니다.

성장하는 SATL의 수평 및 음수 STLM은 약세 추세 설정을 증명합니다. STLM의 절대값이 클수록 약세 추세의 가능성이 커집니다.

- 성장하는 "느린" SATL 추세선에서 성장하는 "빠른" FATL 추세선은 시장에서 강한 강세 추세 의 증거입니다.

- SATL의 떨어지는 "느린" 라인에서 FATL의 "빠른" 라인이 떨어지는 것은 시장에서 강한 약세 추세의 증거입니다.

- 하락하는 SATL 라인에서 증가하는 FATL 라인은 약세 추세에서 강세 조정 또는 통합의 증거입니다.

- 성장하는 SATL 라인에서 하락하는 FATL 라인은 강세 추세에서 약세 조정 또는 통합의 증거입니다.

- FATL 및 SATL 라인의 한 방향으로의 움직임을 시작하거나 재개하면 추세 반전 또는 SATL 방향으로의 수정 및 재개 가격 움직임에 대한 신호를 제공합니다.

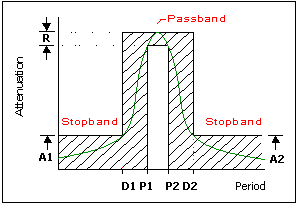

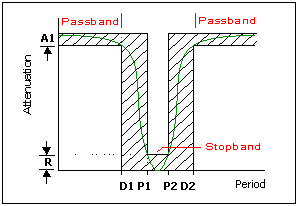

대역 통과(KGBP, RBCI 표시) 및 대역 정지 필터(KGBS 표시) 계산.

이러한 필터에는 세 가지 추가 입력 값이 필요합니다(그림 참조).

추가 매개변수 가 사용됩니다.

- 통과 대역 차단 주파수, P2.

- 정지 대역 주파수, D2

- 정지 대역 영역의 감쇠, A2.

다른 매개변수는 위에서 설명한 필터와 동일합니다.

{kind=link}

{kind=link}

필터는 무엇입니까?

신호 처리에서 필터의 기능은 무작위 노이즈와 같은 신호의 원하지 않는 부분을 제거하거나 특정 주파수 범위 내에 있는 구성 요소와 같은 신호의 유용한 부분을 추출하는 것입니다.

확인. 왜 디지털인가?

디지털 필터는 디지털 프로세서를 사용하여 신호의 샘플링된 값에 대한 수치 계산을 수행합니다. 프로세서는 PC와 같은 범용 컴퓨터 또는 특수 DSP(Digital Signal Processor) 칩일 수 있다.

너무 복잡한. 내가 아는 필터?

물론이죠:

- 단순 이동 평균(SMA)은 일련의 데이터에서 마지막 시퀀스의 평균 값입니다. 이는 비재귀 필터라고도 하는 유한 임펄스 응답 FIR이 있는 예제 DF입니다.

- 삼각형 및 가중 이동 평균은 SMA로 계산되지만 시리즈의 요소는 가중치가 다릅니다. 삼각형(TMA)은 중간에 최대 무게를 가집니다. 가중치(WMA)는 중간에 최소 가중치를 갖습니다.

- 지수 MA는 다음과 같이 계산됩니다. Y = Y + (X - Y) * 알파 여기서 X는 입력 데이터입니다. Y는 출력 데이터입니다. 알파는 지시선의 평활도를 정의하는 계수입니다. 이것은 IIR 필터로서의 DF의 예입니다.

- Momentum, ROC, MACD, TRIX 및 기타 - 디지털 필터도 포함됩니다.

그래서 우리가 말하는 것! 우리는 그 필터를 알고 있습니다!

기술적 분석 (TA)에 사용되는 대부분의 지표는 일반 선형 디지털 필터(DF)입니다. 실질적으로 그들 모두는 내부에 이동 평균 부분(저역 통과 필터임)을 가지고 있습니다. 이제 DF가 모든 TA의 일부라고 말할 수 있습니다. DF는 잘 조사되었습니다. 계산, 가중치 계수 또는 임펄스 응답으로 DF를 계산하는 방법이 있습니다.