나는 Time-to-Mae/Mfe 도구를 아직 파악하지 못했기 때문에 내가 가진 것을 게시하기로 결정했습니다. 이 방법은 얼마 전부터 마음속에 품고 있었습니다. 여기서 우리는 특정 기간(ex) 1-Hour 내에 생성된 MAE/MFE 거래량에 대해서만 관심을 갖습니다. 목표는 신호가 방향에 맞는지 확인하는 것입니다. 그러나 꼭 필요한 것은 아닙니다. 예를 들어 매수 신호 를 테스트 중이고 Mae=50 및 Mfe=100을 보여줍니다. 신호가 정확하다는 결론을 내릴 수 있습니다. 그러나 상승하기 전에 먼저 하락했다면 이익을 내기 전에 손절매 50에 도달할 것입니다. 이것은 또한 한 시간 내에 100핍을 섭취하고 싶지만 시스템이 25mae-50mfe를 표시하는 사람에게 유용하게 들립니다. 그/그녀는 단순히 부족할 것입니다. 이에 대한 EA 수정에는 시간에 따른 손절매만 포함됩니다. 모든 신호와 신호당 하나의 거래를 거래하십시오. 아래는 작업 파일입니다.

기본값: 합계 Mfe 5354.5 - 이익 570.8= 초과 Mfe 4783.7 Mae -2631.2 + Mfe 5354.5= 손상됨 2723.3 젠-Mxe 1.76

*Undermined는 Phillips undermine 개념에 대한 나의 시도입니다. (higher=better) undermined가 음수이면 신호를 역전시키는 것을 고려할 수 있습니다. *Excess Mfe는 Phillips EMFE 개념에서 시도한 것입니다. *Zen-Mxe는 EMFE/Undermined입니다. 나는 너를 새로운 기준이라고 부른다. 8)) 농담입니다. (낮음=더 좋음)

기본값은 원래 작성된 프로그램입니다. 기본값은 $$ 값이고 다양한 로트 크기를 갖기 때문에 기본값과 예정 마감 간의 비교는 정확하지 않습니다. 나머지는 0.1 크기입니다.

이를 시작하기 위해 저는 15분 만료로 시작했습니다. 예) 비 틱 데이터, mae-mfe 캡처의 간격 업데이트 등 여러 가지 이유로 인해 이러한 짧은 시간 프레임을 사용할 의도가 없었습니다. 그러나 스캘핑의 관심을 위해 포함했습니다. 예상대로 이 시스템은 스캘핑에 적합하지 않습니다. 가장 좋은 결과는 5시간 동안의 테스트이며 테스트를 시작하지 않았기 때문에 포함되지 않았습니다. 그러나 내 게시물 b4 this one에 있는 Help.zip 파일에서 해당 테스트의 결과를 찾을 수 있습니다.

시간 제한 테스트와 공정한 비교를 시도할 수 있도록 세트 핍에서 EA를 다시 작성해야 합니다. 그러나 Phillip의 Excess Mfe 결과는 테이블에 너무 많은 돈을 남기고 있음을 보여줍니다. 핍 비교가 완료되면 돌아올 것입니다.

Maximal을 위한 MAE/MFE ..M에 대해 많은 이야기가 있지만 이상값을 선별하려는 시도가 있습니까? ..예를 들어, 특정 거래는 이익을 내기 전에 300핍을 역방향으로 움직였을 수 있지만 대부분의 거래는 50핍 정도만 움직입니다.. 평균에 대한 mAE/mFE ..m이 더 설명적입니까?

supertrade : Maximal을 위한 MAE/MFE ..M에 대해 많은 이야기가 있지만 이상값을 선별하려는 시도가 있습니까? ..예를 들어, 특정 거래는 이익을 내기 전에 300핍을 역방향으로 움직였을 수 있지만 대부분의 거래는 50핍 정도만 움직입니다.. 평균에 대한 mAE/mFE ..m이 더 설명적입니까?

M에 대한 나의 제한된 해석에서? 여기에서 그 질문에 대한 나의 견해. 이것이 내가 모든 Mae와 Mfe를 모두 합산하는 이유 중 하나입니다. 300핍은 평균 손실의 6배에 해당하는 포지션을 유지하려는 귀하의 의지를 보여줍니다. 필요하지 않은 경우 낮은 가격으로 갈 이유가 없습니다. 승률 100%를 원하기 때문일까. <---- 나는 Supertrade를 직접 언급하는 것이 아니라 스스로에게 물어봐야 할 질문입니다.

내가 M?을 구매한 이유는 아이디어가 마음에 들어서입니다. 예를 들어 블랙잭(해당 게임에서 훨씬 더 정적인 수학)에서 오는 경우, 내 뱅크롤(주식) 대 내 엣지(시그마)에 대한 베팅 기반을 결정해야 합니다. 내가 10$를 걸면(간단함을 위해 여기에 두 배의 금액을 남겨둘 것입니다). 4가지 가능성이 있습니다 1) 내가 집니다 - 그녀는 내 10$를 가져갑니다 2) 나는 이기고 그녀는 나에게 10$를 지불합니다 3) 나는 밀어냅니다 - 우리 둘 다 이익을 얻지 못합니다. 또는 4) 블랙잭 베이비 - 그녀는 나에게 내기 반(3:2)을 지불합니다. 15$.

간단히 말해서 Bj가 실제로 2:1로 지불했다면 카지노는 같은 날 게임 제공을 중단할 것입니다. 아무리 실력이 뛰어나더라도 집이 항상 50% 이상 또는 라운드(거래)에서 승리하더라도. 여기서 나는 나 자신에게 물어야 했습니다. 글쎄요, 내가 얼마나 위험을 감수하고 있습니까? 내가 깨닫는 답은 랏의 크기가 아니라 드로다운의 크기에 있으며, 이를 기꺼이 드로우다운으로 확장하겠습니다. 300핍 손실 가능성을 떠나면 실제로 50핍이 아닌 300핍에 베팅하는 것입니다. 1-1 기준으로 그 위험을 정당화하려면 300핍의 이익을 취하는 것이 좋습니다.

Zzeug가 앞서 지적했듯이. 이 시스템의 수정 버전은 2:1 승패 비율을 요구할 때에도 50% 이상의 승률을 보여주고 있었습니다. 동의합니다. 정말 좋은 결과를 얻을 수 있습니다. 하지만 여기에 있는 것처럼 과거 결과가 스쿼트를 의미하지는 않습니다... Phillip이 이전에 저에게 지적했듯이 거래는 정적 프로세스가 아니기 때문입니다. 따라서 비율이 1 미만인 시스템은 이길 수 없다는 말입니까? 아니요. 일반적으로 더 높은 승률이 필요합니다. 수학적으로 어느 시점에서 당신은 거래의 더 많은 %를 획득해야 합니다... Bj의 집과 비슷합니다. 아니면 어드밴티지 플레이어처럼 더 큰 베팅에서 승리해야 합니다. 불행히도 나는 수학을 크랭크하는 방법을 모릅니다 ;)

네, 당신이 이 슈퍼트레이드에 대한 대부분을 알고 있다는 것을 압니다. 나는 방금 그것을 꺼냈으므로 일부 다이 하드 스캘퍼는 다를 수 있습니다. 내 생각에 귀하의 질문에 대한 간단한 대답은 M-최대가 귀하의 내기이기 때문입니다.

모든 MAE 및 MFE를 합산한다고 했습니까? 최대 데이터 포인트를 보면 위험에 대해 말할 수 있지만 합계는 평균과 동일한 정보를 제공합니다. 아마도 내가 잘못 읽었습니다.

당신이 말할 수 있듯이 나는 진행하면서 이 물건을 소화하려고 노력하고 있습니다. 어쨌든 Phillip은 다음과 같이 말했습니다: "MFE와 OrderProfit의 차이점은 제가 "초과 MFE" 또는 단순히 "EMFE"라고 부르는 것입니다. 이것은 포지션을 너무 오랫동안 열어두는 출구 전략 덕분에 테이블에 남겨둔 돈입니다."

주문이 2개 있는 경우. 전시: 주문#1) Mfe=200, Profit=100, Mae=0 Order#2) Mfe=0, Profit=-50, Mae=-100

나는 단지 하나의 특정 주문을 사용할 수 없었고 평균화는 오도할 것입니다(단일 주문에 더 적합할 것입니다). 지금 보면 같은 수학을 연속으로 할 수 있지만 내가 원하는 효과를 내기 위해서는 여전히 합산해야 합니다. Excel을 사용하면서 칼럼에서 더 많은 생각을 하게 되었습니다. 합산하면 200을 얻기 위해 Mfe의 200+0을 더한 것입니다. 그리고 Mae의 0+-100을 추가하여 -100과 50의 이익을 얻습니다.

Mfe 200 - 이익 50= 초과 Mfe 150 ...{우리는 여기에 적은 수를 원합니다}이상적으로

이것은 내가 보관할 수 있는 150핍입니다. 이것은 후행 정지 또는 전략에 대한 다른 출구 수정의 사용을 나타낼 수 있습니다. 나는 테이블에 돈을 두는 것을 싫어한다. 말장난이 없습니다. ;)

Mae -100 + Mfe 200= Undermined 100.{여기에 큰 숫자가 필요합니다}이상적으로

Phillip은 다음과 같이 말했습니다: "MAE는 MAE가 귀하의 "진입 전략"이 귀하를 MAE와 동일한 금액만큼 너무 일찍 포지션에 넣었다고 말하고 있기 때문에 귀하의 거래에 대한 "잠재적 이익"이 동일한 금액만큼 훼손되었다고 말합니다. MAE로."..."MAE는 진입 전략을 조정하기 위한 것입니다. MFE는 출구 전략을 조정하기 위한 것입니다."

여기에서 나는 훼손된 가치를 얻으려고 노력하고 있습니다.

Zen-Mxe = 초과 Mfe 150 {divided by} Undermined 100. = 1.5 {여기에 적은 수를 원함}이상적으로 Zzuegg는 이상적인 Mae가 0이고 이상적인 Mfe가 Profit과 같다는 것을 알아냈습니다. 그 전구를 켜고 Zen-Mxe를 만들었습니다.

Phillip은 다음과 같이 말했습니다: ....최소 MAE 및 최소 EMFE에 대한 진입 및 퇴장 전략을 조정하기 위한 최적화. 나는 Mfe가 0에 더 가깝다는 의미로 번역합니다. 그리고 초과 Mfe는 0에 가깝습니다.

수학적인 경향이 있다면 PF와 같은 다른 공식에서 관계를 볼 수 있습니다. 또는 답변에 도달하는 더 쉬운 방법이 있을 수 있습니다. 반면에 나는 수학을 개념화하기 위해 이것을 거쳐야 합니다. 귀하의 접근 방식에 관해서는 흥미롭게 들리고 제 도구 상자에 추가하는 것을 고려할 것입니다. 당장 생각해볼게.....

그래서 우리는 2 거래의 Mae를 취합니다. 0과 -100을 구하고 평균을 구합니다. -50이 됩니다. 그래서 우리는 이것을 최적화 목표로 삼을 수 있습니다. 0과 0을 얻을 만큼 완벽한 시스템은 없기 때문입니다. 아.. 거기, 우리는 트레이더의 도구 상자에 또 다른 기준이 있습니다. :). 죄송합니다. 한 거래가 나머지 거래와 멀리 떨어져 있어 계산에서 제외할 수 있는 충분한 샘플 또는 샘플 분산이 없습니다. 실제 손절매가 300까지 내려갈 때 내 시스템의 Mfe가 50이거나 일반적인 손실이 50이라고 생각하면 약간 불편할 것입니다.

Phillips 도구를 사용하면 평가에 도움이 되는 주파수가 생성됩니다. time-to-mae/mfe가 작동하는 방식을 더 잘 이해할 수 있도록 해당 도구로 아직 더 플레이해야 합니다. 그게 내 다음 단계입니다.

Zen-Mxe는 아직 가장 낮은 값이지만 블라인드 타임 클로즈와 비교되기 때문에 놀라운 일이 아닙니다. 24시간 종가를 가까스로 꺾었습니다. 일반적으로 이 시스템이 더 낮은 Zen-Mxe를 실행하도록 허용되는 기간이 길어지면 원래 공급자가 표시한 장기 시스템에 가깝다는 것을 나타냅니다.

이제 Time-2-Me가 확인되었습니다. Emfe를 향상시킬 수 있는 몇 가지 종료 조건을 실험해 보겠습니다. 가장 먼저 떠오르는 것은 Trailing-Stop입니다. 네, 이제 손익분기점에서 좀 더 역동적인 방향으로 나아가야 할 때입니다. 그런 다음 여기 에 있는 BarrowBoy의 Atr-Stoploss도 사용해 보겠습니다. 네, BB 제가 당신을 이 문제로 끌고 가고 있습니다. :) 신경 쓰지 않으셨으면 합니다. 누군지 모르는 사람들을 위해 그는 우리 중재자 중 한 명입니다. 그리고 마지막으로 Zzuegg의 Accelerated Ma가 여기 에서 발견되었습니다. 8P 아, 그리고 2개 정도 더 가르쳤어요. 정지 논리가 이전의 5바 최저점에서 시작되었으므로 그 추세를 계속 유지하지 않는 이유는 무엇입니까? 그리고 내 것 중 하나인 Envelopes :) 우편함을 좋아하길 바랍니다.

심리적 완화와 독창적인 논리를 일부 보존하기 위해 손익분기점을 설정한 후 후행 정지를 트리거할 것입니다.

*Undermined는 Phillips undermine 개념에 대한 나의 시도입니다. (higher=better) undermined가 음수이면 신호를 역전시키는 것을 고려할 수 있습니다. *Excess Mfe는 Phillips EMFE 개념에서 시도한 것입니다. *Zen-Mxe는 EMFE/Undermined입니다. 나는 너를 새로운 기준이라고 부른다. 8)) 농담입니다. (낮음=더 좋음)

기본값은 원래 작성된 프로그램입니다. 기본값은 $$ 값이고 다양한 로트 크기를 갖기 때문에 기본값과 예정 마감 간의 비교는 정확하지 않습니다. 나머지는 0.1 크기입니다.

안녕하세요 ubzen님, 여기에 약간의 오해가 있는 것 같습니다. 오해가 어디서/어떻게 왔는지 정확하게 이해하기 위해 게시물에 뛰어들기보다는 스레드의 이전 게시물을 더 확장하고 그것이 무엇인지 명확히 하려고 시도하면 시간을 더 잘 사용할 수 있다고 생각합니다. 에 대해 말하다. 그러한 설명이 당신의 진술을 뒷받침한다면 그것은 훌륭하고, 그것이 당신의 이해와 진술과 상반된다면 내가 이해하기 훨씬 전에 이것을 인식하는 것이 가장 좋을 것입니다.

"약해짐"은 진입 전략이 거래 개시를 지연시켰을 경우 거래에 대한 이익이 최대 MAE 가치만큼 더 높을 수 있음을 의미합니다. 시장 가격의 너무 높은(황소 거래인 경우) 너무 일찍 거래에 참여하고 있습니다. 포지션을 열기 전에 전략을 더 오래 유지했다면 진입 가격이 더 낮아졌을 것이며, 이는 결국 더 많은 이익을 의미합니다.

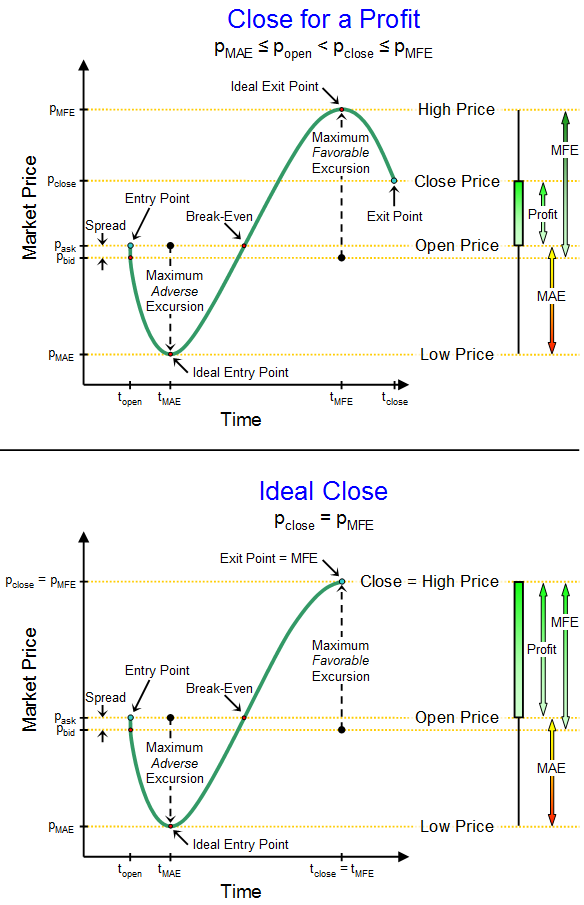

상단 다이어그램과 하단 다이어그램의 차이점을 살펴보십시오.

차이점은 진입 전략이 다르기 때문에 이익(차트의 오른쪽)이 상위 거래보다 하위 거래에서 더 크다는 것입니다. MAE의 달러 가치는 진입 전략이 가격 행동의 현지 시장 바닥을 예측/타이밍하는 데 더 좋았더라면 똑같은 거래에서 얼마나 더 많은 돈을 벌 수 있었는지 알려줍니다. (매도 포지션을 보고 있다면 그 반대도 마찬가지)

백테스트 를 실행할 때 모든 MAE를 함께 평균화하고 전체 평균 MAE가 가장 낮은 전략을 찾습니다. 이는 해당 진입 전략이 적절한 진입점에 대한 시장을 예측/예측/타이밍하는 데 더 나은 작업을 수행하고 있다는 표시이기 때문입니다.

이 MAE 분석은 MFE 값이 없는 상태에서 완전히 수행됩니다. 진입 및 퇴출 전략은 시장 진입과 시장 퇴출 기회를 예측/타이밍하는 효율성을 특징짓는 것과 관련하여 전체 무역 전략의 완전히 별개의 두 측면으로 취급됩니다.

최적의 진입 전략(및 매개변수)을 검색하기 위해 평균 MAE 값을 사용하는 동안 최적의 출구 전략을 검색하기 위해 평균 EMFE를 찾습니다.

평균 MAE와 평균 EMFE가 가장 작은 전략을 찾고 있습니다. 이러한 전략은 시장에 진입할 때와 시장에서 퇴출할 때를 예측하는 데 가장 효과적이기 때문입니다.

물론 우리는 시장에 진입하기 위해 너무 오래 기다렸다가 조기에 시장에서 뛰쳐나와 평균 MAE와 평균 EMFE가 작지만 총 이익도 작은 전략을 원하지 않습니다.

이것을 필터링하는 간단한 방법은 정렬/필터링 기준이 있다는 것입니다. 나는 backtest 를 실행하고, 특정 거래 매개변수 콤보에 대한 결과 평균 MAE 및 평균 EMFE 값과 거래당 평균 이익으로 모든 deinit()에서 업데이트되는 csv 파일을 가지고 있습니다. csv 파일은 평균 MAE, 평균 EMFE 및 평균 이익/거래가 모두 최소 임계값을 충족하는 경우에만 업데이트됩니다.

예를 들어 "평균 MAE는 -$100 이하여야 하고, 평균 EMFE는 +$100 이하여야 하며, 거래당 평균 이익은 $200 이상이어야 합니다"와 같은 것일 수 있습니다. 그냥 예입니다.

그런 다음 결과 데이터를 거래당 이익별로 순위를 지정하고 최대 수익성 있는 거래 전략을 찾습니다.

이제 내 하향 선택 기준은 실제로 "총 이익"을 성공의 척도로 사용하지 않기 때문에 실제로는 그것보다 조금 더 복잡합니다. 나는 최고의 RAROC(위험 조정 자본 수익률)를 가진 전략을 찾습니다.

여기에는 계정의 50%를 잃을 확률(중앙값 하락)과 ROI를 정규화(위험 조정)가 포함되어 결과적으로 계정 자산의 50%를 잃을 확률이 1%가 되도록 합니다. 1%/50% 규칙이라고 하는 어떤 사람들은 훨씬 더 보수적이어서 1%/20%를 따릅니다. 이 데이터가 있으면 RAROC를 계산하고 RAROC의 출력을 순위 정렬할 수 있습니다.

본질적으로 낮은 평균 MAE와 본질적으로 낮은 평균 EMFE를 가진 전략은 본질적으로 더 많은 수익을 올릴 수 있으며(모든 명백한 이유에 대해) 따라서 본질적으로 더 높은 RAROC를 갖게 됩니다. 다 잘 어울려요.

supertrade : Maximal을 위한 MAE/MFE ..M에 대해 많은 이야기가 있지만 이상값을 선별하려는 시도가 있습니까? ..예를 들어, 특정 거래는 이익을 내기 전에 300핍을 역방향으로 움직였을 수 있지만 대부분의 거래는 50핍 정도만 움직입니다.. 평균에 대한 mAE/mFE ..m이 더 설명적입니까?

지난 여름에 업로드한 코드를 사용하는 경우 이 코드에 WECO 규칙에 따라 이상치 식별 절차가 포함되어 있고 분석에서 이상치 거래가 제거됩니다. 솔직히 작년의 코드는 너무 오래되었지만 오래 전에 이 논리로 업데이트했는지 또는 더 최근에 추가했는지 기억이 나지 않습니다. 또한 어느 시점에서 나는 호출 기능에서 사용자가 선택 가능한 옵션을 필터링하는 여행을 만들었습니다. 따라서 작년의 해당 코드에 있을 수 있지만 사용자가 호출할 때 활성화하지 않으면 비활성화될 수 있습니다.

M은 최대값이지만 거래 바스켓에 대한 최대값이 아니라 거래당 최대값입니다. 그리고 당연히 MAE와 EFME의 표준 편차 도 관련이 있습니다.

나는 Time-to-Mae/Mfe 도구를 아직 파악하지 못했기 때문에 내가 가진 것을 게시하기로 결정했습니다. 이 방법은 얼마 전부터 마음속에 품고 있었습니다. 여기서 우리는 특정 기간(ex) 1-Hour 내에 생성된 MAE/MFE 거래량에 대해서만 관심을 갖습니다. 목표는 신호가 방향에 맞는지 확인하는 것입니다. 그러나 꼭 필요한 것은 아닙니다. 예를 들어 매수 신호 를 테스트 중이고 Mae=50 및 Mfe=100을 보여줍니다. 신호가 정확하다는 결론을 내릴 수 있습니다. 그러나 상승하기 전에 먼저 하락했다면 이익을 내기 전에 손절매 50에 도달할 것입니다. 이것은 또한 한 시간 내에 100핍을 섭취하고 싶지만 시스템이 25mae-50mfe를 표시하는 사람에게 유용하게 들립니다. 그/그녀는 단순히 부족할 것입니다. 이에 대한 EA 수정에는 시간에 따른 손절매만 포함됩니다. 모든 신호와 신호당 하나의 거래를 거래하십시오. 아래는 작업 파일입니다.

기본값: 합계

Mfe 5354.5 - 이익 570.8= 초과 Mfe 4783.7

Mae -2631.2 + Mfe 5354.5= 손상됨 2723.3

젠-Mxe 1.76

15 분:

Mfe 303 - 이익 48= 초과 Mfe 255

Mae -253 + Mfe 303= 훼손된 50

젠-Mxe 5.1

1 시간:

Mfe 574 - 이익 83= 초과 Mfe 491

Mae -476+ Mfe 574= 손상됨 98

젠-Mxe 5.0

4 시간:

Mfe 1053- 이익 368= 초과 Mfe 685

Mae -659+ Mfe 1053= 손상됨 394

젠-Mxe 1.73

8 시간:

Mfe 1425- 이익 336= 초과 Mfe 1089

Mae -782+ Mfe 1425= 손상됨 643

이익 336 Zen-Mxe 1.69

1 일:

Mfe 2461- 이익 751= 초과 Mfe 1710

Mae -1358+ Mfe 2461= 손상됨 1103

젠-Mxe 1.50

*Undermined는 Phillips undermine 개념에 대한 나의 시도입니다. (higher=better) undermined가 음수이면 신호를 역전시키는 것을 고려할 수 있습니다.

*Excess Mfe는 Phillips EMFE 개념에서 시도한 것입니다.

*Zen-Mxe는 EMFE/Undermined입니다. 나는 너를 새로운 기준이라고 부른다. 8)) 농담입니다. (낮음=더 좋음)

기본값은 원래 작성된 프로그램입니다. 기본값은 $$ 값이고 다양한 로트 크기를 갖기 때문에 기본값과 예정 마감 간의 비교는 정확하지 않습니다. 나머지는 0.1 크기입니다.

이를 시작하기 위해 저는 15분 만료로 시작했습니다. 예) 비 틱 데이터, mae-mfe 캡처의 간격 업데이트 등 여러 가지 이유로 인해 이러한 짧은 시간 프레임을 사용할 의도가 없었습니다. 그러나 스캘핑의 관심을 위해 포함했습니다. 예상대로 이 시스템은 스캘핑에 적합하지 않습니다. 가장 좋은 결과는 5시간 동안의 테스트이며 테스트를 시작하지 않았기 때문에 포함되지 않았습니다. 그러나 내 게시물 b4 this one에 있는 Help.zip 파일에서 해당 테스트의 결과를 찾을 수 있습니다.

시간 제한 테스트와 공정한 비교를 시도할 수 있도록 세트 핍에서 EA를 다시 작성해야 합니다. 그러나 Phillip의 Excess Mfe 결과는 테이블에 너무 많은 돈을 남기고 있음을 보여줍니다. 핍 비교가 완료되면 돌아올 것입니다.

Maximal을 위한 MAE/MFE ..M에 대해 많은 이야기가 있지만 이상값을 선별하려는 시도가 있습니까? ..예를 들어, 특정 거래는 이익을 내기 전에 300핍을 역방향으로 움직였을 수 있지만 대부분의 거래는 50핍 정도만 움직입니다.. 평균에 대한 mAE/mFE ..m이 더 설명적입니까?

M에 대한 나의 제한된 해석에서? 여기에서 그 질문에 대한 나의 견해. 이것이 내가 모든 Mae와 Mfe를 모두 합산하는 이유 중 하나입니다. 300핍은 평균 손실의 6배에 해당하는 포지션을 유지하려는 귀하의 의지를 보여줍니다. 필요하지 않은 경우 낮은 가격으로 갈 이유가 없습니다. 승률 100%를 원하기 때문일까. <---- 나는 Supertrade를 직접 언급하는 것이 아니라 스스로에게 물어봐야 할 질문입니다.

내가 M?을 구매한 이유는 아이디어가 마음에 들어서입니다. 예를 들어 블랙잭(해당 게임에서 훨씬 더 정적인 수학)에서 오는 경우, 내 뱅크롤(주식) 대 내 엣지(시그마)에 대한 베팅 기반을 결정해야 합니다. 내가 10$를 걸면(간단함을 위해 여기에 두 배의 금액을 남겨둘 것입니다). 4가지 가능성이 있습니다 1) 내가 집니다 - 그녀는 내 10$를 가져갑니다 2) 나는 이기고 그녀는 나에게 10$를 지불합니다 3) 나는 밀어냅니다 - 우리 둘 다 이익을 얻지 못합니다. 또는 4) 블랙잭 베이비 - 그녀는 나에게 내기 반(3:2)을 지불합니다. 15$.

간단히 말해서 Bj가 실제로 2:1로 지불했다면 카지노는 같은 날 게임 제공을 중단할 것입니다. 아무리 실력이 뛰어나더라도 집이 항상 50% 이상 또는 라운드(거래)에서 승리하더라도. 여기서 나는 나 자신에게 물어야 했습니다. 글쎄요, 내가 얼마나 위험을 감수하고 있습니까? 내가 깨닫는 답은 랏의 크기가 아니라 드로다운의 크기에 있으며, 이를 기꺼이 드로우다운으로 확장하겠습니다. 300핍 손실 가능성을 떠나면 실제로 50핍이 아닌 300핍에 베팅하는 것입니다. 1-1 기준으로 그 위험을 정당화하려면 300핍의 이익을 취하는 것이 좋습니다.

Zzeug가 앞서 지적했듯이. 이 시스템의 수정 버전은 2:1 승패 비율을 요구할 때에도 50% 이상의 승률을 보여주고 있었습니다. 동의합니다. 정말 좋은 결과를 얻을 수 있습니다. 하지만 여기에 있는 것처럼 과거 결과가 스쿼트를 의미하지는 않습니다... Phillip이 이전에 저에게 지적했듯이 거래는 정적 프로세스가 아니기 때문입니다. 따라서 비율이 1 미만인 시스템은 이길 수 없다는 말입니까? 아니요. 일반적으로 더 높은 승률이 필요합니다. 수학적으로 어느 시점에서 당신은 거래의 더 많은 %를 획득해야 합니다... Bj의 집과 비슷합니다. 아니면 어드밴티지 플레이어처럼 더 큰 베팅에서 승리해야 합니다. 불행히도 나는 수학을 크랭크하는 방법을 모릅니다 ;)

네, 당신이 이 슈퍼트레이드에 대한 대부분을 알고 있다는 것을 압니다. 나는 방금 그것을 꺼냈으므로 일부 다이 하드 스캘퍼는 다를 수 있습니다. 내 생각에 귀하의 질문에 대한 간단한 대답은 M-최대가 귀하의 내기이기 때문입니다.

예, 위험 관점에서 보면 의미가 있습니다. 최악의 경우 평가의 경우 MAE/MFE, 전략 동작 방식에 대한 전반적인 설명의 경우 mAE/mFE(평균)입니다.

모든 MAE 및 MFE를 합산 한다고 했습니까? 최대 데이터 포인트를 보면 위험에 대해 말할 수 있지만 합계는 평균과 동일한 정보를 제공합니다. 아마도 내가 잘못 읽었습니다.

승률/이익 비율과 관련하여 .. 이러한 변수가 어떻게 관련되는지는 실제로 Profit Factor .. 한 테스터가 보고서에서 제공한 것입니다.

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), 여기서 비율은 %age(또는 소수점 이하 자릿수)입니다... PF > 1이면 수익이 ..분명히 낮은 Win/Loss 비율을 가진 시스템은 충분한 승률로 수익을 내다

모든 MAE 및 MFE를 합산한다고 했습니까? 최대 데이터 포인트를 보면 위험에 대해 말할 수 있지만 합계는 평균과 동일한 정보를 제공합니다. 아마도 내가 잘못 읽었습니다.

당신이 말할 수 있듯이 나는 진행하면서 이 물건을 소화하려고 노력하고 있습니다. 어쨌든 Phillip은 다음과 같이 말했습니다: "MFE와 OrderProfit의 차이점은 제가 "초과 MFE" 또는 단순히 "EMFE"라고 부르는 것입니다. 이것은 포지션을 너무 오랫동안 열어두는 출구 전략 덕분에 테이블에 남겨둔 돈입니다."

주문이 2개 있는 경우. 전시:

주문#1) Mfe=200, Profit=100, Mae=0

Order#2) Mfe=0, Profit=-50, Mae=-100

나는 단지 하나의 특정 주문을 사용할 수 없었고 평균화는 오도할 것입니다(단일 주문에 더 적합할 것입니다). 지금 보면 같은 수학을 연속으로 할 수 있지만 내가 원하는 효과를 내기 위해서는 여전히 합산해야 합니다. Excel을 사용하면서 칼럼에서 더 많은 생각을 하게 되었습니다. 합산하면 200을 얻기 위해 Mfe의 200+0을 더한 것입니다. 그리고 Mae의 0+-100을 추가하여 -100과 50의 이익을 얻습니다.

Mfe 200 - 이익 50= 초과 Mfe 150 ...{우리는 여기에 적은 수를 원합니다}이상적으로

이것은 내가 보관할 수 있는 150핍입니다. 이것은 후행 정지 또는 전략에 대한 다른 출구 수정의 사용을 나타낼 수 있습니다. 나는 테이블에 돈을 두는 것을 싫어한다. 말장난이 없습니다. ;)

Mae -100 + Mfe 200= Undermined 100.{여기에 큰 숫자가 필요합니다}이상적으로

Phillip은 다음과 같이 말했습니다: "MAE는 MAE가 귀하의 "진입 전략"이 귀하를 MAE와 동일한 금액만큼 너무 일찍 포지션에 넣었다고 말하고 있기 때문에 귀하의 거래에 대한 "잠재적 이익"이 동일한 금액만큼 훼손되었다고 말합니다. MAE로."..."MAE는 진입 전략을 조정하기 위한 것입니다. MFE는 출구 전략을 조정하기 위한 것입니다."

여기에서 나는 훼손된 가치를 얻으려고 노력하고 있습니다.

Zen-Mxe = 초과 Mfe 150 {divided by} Undermined 100. = 1.5 {여기에 적은 수를 원함}이상적으로

Zzuegg는 이상적인 Mae가 0이고 이상적인 Mfe가 Profit과 같다는 것을 알아냈습니다. 그 전구를 켜고 Zen-Mxe를 만들었습니다.

Phillip은 다음과 같이 말했습니다: ....최소 MAE 및 최소 EMFE에 대한 진입 및 퇴장 전략을 조정하기 위한 최적화. 나는 Mfe가 0에 더 가깝다는 의미로 번역합니다. 그리고 초과 Mfe는 0에 가깝습니다.

수학적인 경향이 있다면 PF와 같은 다른 공식에서 관계를 볼 수 있습니다. 또는 답변에 도달하는 더 쉬운 방법이 있을 수 있습니다. 반면에 나는 수학을 개념화하기 위해 이것을 거쳐야 합니다. 귀하의 접근 방식에 관해서는 흥미롭게 들리고 제 도구 상자에 추가하는 것을 고려할 것입니다. 당장 생각해볼게.....

그래서 우리는 2 거래의 Mae를 취합니다. 0과 -100을 구하고 평균을 구합니다. -50이 됩니다. 그래서 우리는 이것을 최적화 목표로 삼을 수 있습니다. 0과 0을 얻을 만큼 완벽한 시스템은 없기 때문입니다. 아.. 거기, 우리는 트레이더의 도구 상자에 또 다른 기준이 있습니다. :). 죄송합니다. 한 거래가 나머지 거래와 멀리 떨어져 있어 계산에서 제외할 수 있는 충분한 샘플 또는 샘플 분산이 없습니다. 실제 손절매가 300까지 내려갈 때 내 시스템의 Mfe가 50이거나 일반적인 손실이 50이라고 생각하면 약간 불편할 것입니다.

Phillips 도구를 사용하면 평가에 도움이 되는 주파수가 생성됩니다. time-to-mae/mfe가 작동하는 방식을 더 잘 이해할 수 있도록 해당 도구로 아직 더 플레이해야 합니다. 그게 내 다음 단계입니다.

좋아, Zzuegg가 이전에 언급한 논리적 오류를 수정하고 고정된 0.1핍에서 기본값을 실행했습니다.

기본값: in_Pips

Mfe 2700 - 이익 977= 초과 Mfe 1723

Mae -1272 + Mfe 2700= 손상됨 1428

젠-Mxe 1.20

Zen-Mxe는 아직 가장 낮은 값이지만 블라인드 타임 클로즈와 비교되기 때문에 놀라운 일이 아닙니다. 24시간 종가를 가까스로 꺾었습니다. 일반적으로 이 시스템이 더 낮은 Zen-Mxe를 실행하도록 허용되는 기간이 길어지면 원래 공급자가 표시한 장기 시스템에 가깝다는 것을 나타냅니다.

Time-to-Mae/Mfe 다음..... 업데이트됨

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

시간2매= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

시간2Mfe= 27602

Time2Mae는 분명히 < Time2Mfe입니다. Tho, 내 모든 보고서 번호가 예상보다 큰 것 같습니다. 이 경우 중요한 것은 상대성 이론이므로 Phillip이 이에 대한 일부를 설명할 수 있을 때까지 계속하겠습니다.

이제 Time-2-Me가 확인되었습니다. Emfe를 향상시킬 수 있는 몇 가지 종료 조건을 실험해 보겠습니다. 가장 먼저 떠오르는 것은 Trailing-Stop입니다. 네, 이제 손익분기점에서 좀 더 역동적인 방향으로 나아가야 할 때입니다. 그런 다음 여기 에 있는 BarrowBoy의 Atr-Stoploss도 사용해 보겠습니다. 네, BB 제가 당신을 이 문제로 끌고 가고 있습니다. :) 신경 쓰지 않으셨으면 합니다. 누군지 모르는 사람들을 위해 그는 우리 중재자 중 한 명입니다. 그리고 마지막으로 Zzuegg의 Accelerated Ma가 여기 에서 발견되었습니다. 8P 아, 그리고 2개 정도 더 가르쳤어요. 정지 논리가 이전의 5바 최저점에서 시작되었으므로 그 추세를 계속 유지하지 않는 이유는 무엇입니까? 그리고 내 것 중 하나인 Envelopes :) 우편함을 좋아하길 바랍니다.

심리적 완화와 독창적인 논리를 일부 보존하기 위해 손익분기점을 설정한 후 후행 정지를 트리거할 것입니다.

*Undermined는 Phillips undermine 개념에 대한 나의 시도입니다. (higher=better) undermined가 음수이면 신호를 역전시키는 것을 고려할 수 있습니다.

*Excess Mfe는 Phillips EMFE 개념에서 시도한 것입니다.

*Zen-Mxe는 EMFE/Undermined입니다. 나는 너를 새로운 기준이라고 부른다. 8)) 농담입니다. (낮음=더 좋음)

기본값은 원래 작성된 프로그램입니다. 기본값은 $$ 값이고 다양한 로트 크기를 갖기 때문에 기본값과 예정 마감 간의 비교는 정확하지 않습니다. 나머지는 0.1 크기입니다.

안녕하세요 ubzen님, 여기에 약간의 오해가 있는 것 같습니다. 오해가 어디서/어떻게 왔는지 정확하게 이해하기 위해 게시물에 뛰어들기보다는 스레드의 이전 게시물을 더 확장하고 그것이 무엇인지 명확히 하려고 시도하면 시간을 더 잘 사용할 수 있다고 생각합니다. 에 대해 말하다. 그러한 설명이 당신의 진술을 뒷받침한다면 그것은 훌륭하고, 그것이 당신의 이해와 진술과 상반된다면 내가 이해하기 훨씬 전에 이것을 인식하는 것이 가장 좋을 것입니다.

"약해짐"은 진입 전략이 거래 개시를 지연시켰을 경우 거래에 대한 이익이 최대 MAE 가치만큼 더 높을 수 있음을 의미합니다. 시장 가격의 너무 높은(황소 거래인 경우) 너무 일찍 거래에 참여하고 있습니다. 포지션을 열기 전에 전략을 더 오래 유지했다면 진입 가격이 더 낮아졌을 것이며, 이는 결국 더 많은 이익을 의미합니다.

상단 다이어그램과 하단 다이어그램의 차이점을 살펴보십시오.

차이점은 진입 전략이 다르기 때문에 이익(차트의 오른쪽)이 상위 거래보다 하위 거래에서 더 크다는 것입니다. MAE의 달러 가치는 진입 전략이 가격 행동의 현지 시장 바닥을 예측/타이밍하는 데 더 좋았더라면 똑같은 거래에서 얼마나 더 많은 돈을 벌 수 있었는지 알려줍니다. (매도 포지션을 보고 있다면 그 반대도 마찬가지)

백테스트 를 실행할 때 모든 MAE를 함께 평균화하고 전체 평균 MAE가 가장 낮은 전략을 찾습니다. 이는 해당 진입 전략이 적절한 진입점에 대한 시장을 예측/예측/타이밍하는 데 더 나은 작업을 수행하고 있다는 표시이기 때문입니다.

이 MAE 분석은 MFE 값이 없는 상태에서 완전히 수행됩니다. 진입 및 퇴출 전략은 시장 진입과 시장 퇴출 기회를 예측/타이밍하는 효율성을 특징짓는 것과 관련하여 전체 무역 전략의 완전히 별개의 두 측면으로 취급됩니다.

최적의 진입 전략(및 매개변수)을 검색하기 위해 평균 MAE 값을 사용하는 동안 최적의 출구 전략을 검색하기 위해 평균 EMFE를 찾습니다.

평균 MAE와 평균 EMFE가 가장 작은 전략을 찾고 있습니다. 이러한 전략은 시장에 진입할 때와 시장에서 퇴출할 때를 예측하는 데 가장 효과적이기 때문입니다.

물론 우리는 시장에 진입하기 위해 너무 오래 기다렸다가 조기에 시장에서 뛰쳐나와 평균 MAE와 평균 EMFE가 작지만 총 이익도 작은 전략을 원하지 않습니다.

이것을 필터링하는 간단한 방법은 정렬/필터링 기준이 있다는 것입니다. 나는 backtest 를 실행하고, 특정 거래 매개변수 콤보에 대한 결과 평균 MAE 및 평균 EMFE 값과 거래당 평균 이익으로 모든 deinit()에서 업데이트되는 csv 파일을 가지고 있습니다. csv 파일은 평균 MAE, 평균 EMFE 및 평균 이익/거래가 모두 최소 임계값을 충족하는 경우에만 업데이트됩니다.

예를 들어 "평균 MAE는 -$100 이하여야 하고, 평균 EMFE는 +$100 이하여야 하며, 거래당 평균 이익은 $200 이상이어야 합니다"와 같은 것일 수 있습니다. 그냥 예입니다.

그런 다음 결과 데이터를 거래당 이익별로 순위를 지정하고 최대 수익성 있는 거래 전략을 찾습니다.

이제 내 하향 선택 기준은 실제로 "총 이익"을 성공의 척도로 사용하지 않기 때문에 실제로는 그것보다 조금 더 복잡합니다. 나는 최고의 RAROC(위험 조정 자본 수익률)를 가진 전략을 찾습니다.

여기에는 계정의 50%를 잃을 확률(중앙값 하락)과 ROI를 정규화(위험 조정)가 포함되어 결과적으로 계정 자산의 50%를 잃을 확률이 1%가 되도록 합니다. 1%/50% 규칙이라고 하는 어떤 사람들은 훨씬 더 보수적이어서 1%/20%를 따릅니다. 이 데이터가 있으면 RAROC를 계산하고 RAROC의 출력을 순위 정렬할 수 있습니다.

본질적으로 낮은 평균 MAE와 본질적으로 낮은 평균 EMFE를 가진 전략은 본질적으로 더 많은 수익을 올릴 수 있으며(모든 명백한 이유에 대해) 따라서 본질적으로 더 높은 RAROC를 갖게 됩니다. 다 잘 어울려요.

Maximal을 위한 MAE/MFE ..M에 대해 많은 이야기가 있지만 이상값을 선별하려는 시도가 있습니까? ..예를 들어, 특정 거래는 이익을 내기 전에 300핍을 역방향으로 움직였을 수 있지만 대부분의 거래는 50핍 정도만 움직입니다.. 평균에 대한 mAE/mFE ..m이 더 설명적입니까?

지난 여름에 업로드한 코드를 사용하는 경우 이 코드에 WECO 규칙에 따라 이상치 식별 절차가 포함되어 있고 분석에서 이상치 거래가 제거됩니다. 솔직히 작년의 코드는 너무 오래되었지만 오래 전에 이 논리로 업데이트했는지 또는 더 최근에 추가했는지 기억이 나지 않습니다. 또한 어느 시점에서 나는 호출 기능에서 사용자가 선택 가능한 옵션을 필터링하는 여행을 만들었습니다. 따라서 작년의 해당 코드에 있을 수 있지만 사용자가 호출할 때 활성화하지 않으면 비활성화될 수 있습니다.

M은 최대값이지만 거래 바스켓에 대한 최대값이 아니라 거래당 최대값입니다. 그리고 당연히 MAE와 EFME의 표준 편차 도 관련이 있습니다.