記事「知っておくべきMQL5ウィザードのテクニック(第26回):移動平均とハースト指数」についてのディスカッション

こんにちは、スティーブン、

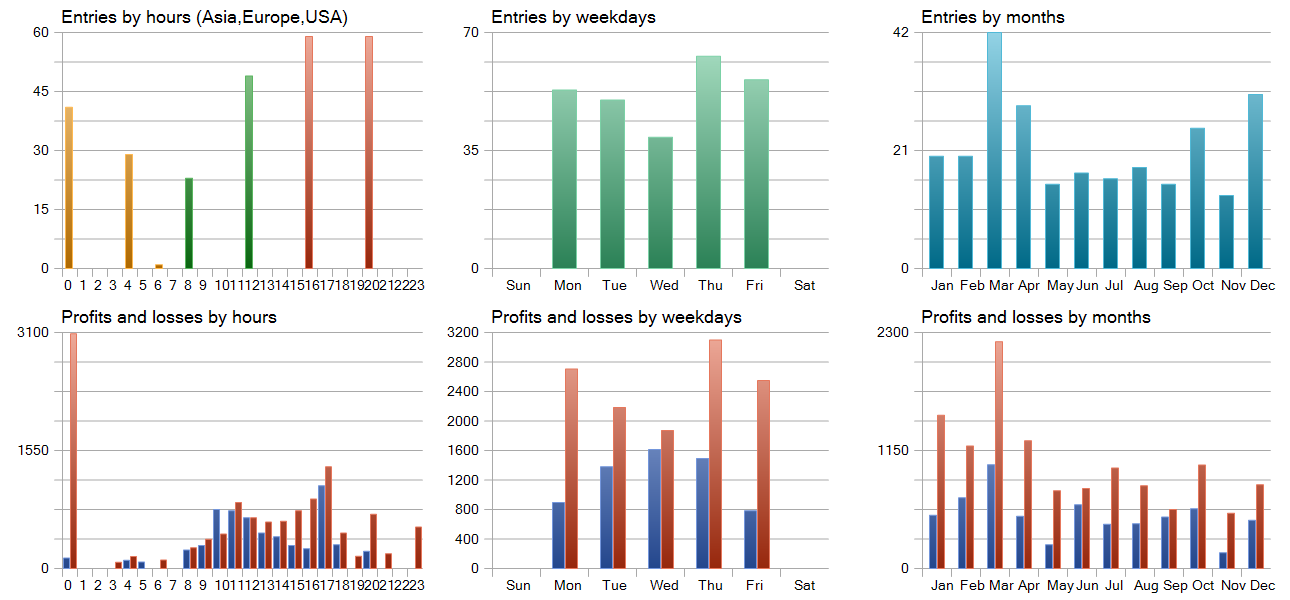

私はあなたのWizardの記事を非常に楽しんでいます。 Hurstの記事では、特に興味深い自動相関の結果を提示しました。 私はあなたのソースをダウンロードし、コンパイルしてHurst CTL EAをテストしました。 結果は、あなたの89,145の利益に対して3108の損失という非常に残念なものでした。

私はあなたのオリジナルとソースを比較し、唯一の変更はインクルードステートメントでした。 私はForex.comをデータソースとして使用しました。

おそらく、なぜ2つの結果がこれほど劇的に異なるのかを特定することができるでしょう。

ありがとうございました、

ケープコッダ

{kind=link}

こんにちは、スティーブン、

私はあなたのウィザードの記事を非常に楽しんでいます。 ハーストの記事は、特に興味深い自動相関の結果を提示しました。 私はあなたのソースをダウンロードし、コンパイルしてハーストCTL EAをテストしました。 結果は、あなたの89,145の利益に対して3108の損失で、非常に失望しました。

私はあなたのオリジナルとソースを比較し、唯一の変更はincludeステートメントでした。 私はForex.comをデータソースとして使用しました。

おそらく、なぜ2つの結果がこれほど劇的に異なるのか特定できるだろう。

乾杯

ケープコッダ

こんにちは、

ちょうどこれを見ました。ストラテジーテスターで得られる結果は、Expert Advisorへの入力に依存します。 通常は、常にではありませんが、私はストップロスなしで利益確定のターゲットを持つ指値注文エントリーを使用します。この設定は、ストップロスや最大保有期間、またはダウンサイドを軽減する何らかの戦略を考慮する必要があるため、これらのアイデアをさらに検討する場合には理想的ではありません。

ここで紹介するアイデアは、純粋に探索的な目的のためのものであり、取引のアドバイスではありませんが、インプットを微調整すれば、私のストラテジー・テスター・レポートを再現するのは簡単なはずです。

お読みいただきありがとうございました。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事「知っておくべきMQL5ウィザードのテクニック(第26回):移動平均とハースト指数」はパブリッシュされました:

ハースト指数は、時系列データが長期間にわたってどれだけ自己相関しているかを示す指標です。ハースト指数は、時系列データの長期的な特性を捉えることがわかっているため、経済や金融に限らず、幅広い時系列分析において重要な役割を果たします。本稿では、ハースト指数を移動平均線と組み合わせることで、トレーダーにとって有用なシグナルをどのように得られるかを検討し、その潜在的なメリットに焦点を当てます。

MQL5ウィザードを使ったテクニックについての連載を続けます。引き続き、トレーダーに役立つ金融時系列分析の代替手法に焦点を当てます。この記事では ハースト指数(英語)について考察します。この指標は、時系列が時系列データが長期間にわたって高い正の自己相関を持っているか、負の自己相関を持っているかを示すものです。この測定の応用範囲は非常に広いです。どのように使用するのでしょうか。まず、ハースト指数を計算し、市場がトレンド相場(通常0.5より大きい値)のか、平均回帰/急激に変動しているのか(その場合は0.5未満の値)を判定します。今回は、前々回および前回に引き続き「移動平均線を見る季節」というテーマに沿って、ハースト指数の情報と現在の価格が移動平均線に対してどの位置にあるかを関連づけてみます。移動平均線に対する価格の相対的な位置は、価格の次の方向性を示すことができますが、1つ大きな注意点があります。

市場がトレンドにあるのか、それともレンジ相場(平均回帰相場)なのかを知る必要があるのです。この質問にはハースト指数を使用すれば答えられるので、単純に価格が平均に対してどの位置にあるかを見るだけで、取引の判断材料になります。しかし、これでもまだ少し急ぎすぎかもしれません。レンジ相場は、長期間のトレンド相場よりも短期間で見た方が明確にわかる傾向があるためです。このような理由から、確実な判断を下す前に、価格の相対的な位置を評価するために2本の移動平均線を使用することが有効です。これらは、レンジ相場や平均回帰相場では速い移動平均となり、トレンド相場では遅い移動平均となり、ハースト指数によって決定されます。つまり、Exponentによって設定された各市場タイプは、それぞれ独自の移動平均を持つことになります。そこでこの記事では、ハースト指数をを推定する手段として、再スケーリングされたレンジ分析を検討します。推定プロセスを一歩ずつ進め、最終的にはこのExponentを実装したExpertSignalクラスを紹介します。

作者: Stephen Njuki