記事「ATRによる取引システムの設計方法を学ぶ」についてのディスカッション

とても有益で役に立つ記事です。時間を割いて書いてくれてありがとう。

ただ、データ収集の際に、値を少し(配列のインデックス)変更しました。

元々は

// 現在のデータの値を取得する double ATRValue=NormalizeDouble(PriceArray0[0],5); double PreATRValue=NormalizeDouble(PriceArray1[1],5);

になった:

// 現在のデータの値を取得する double ATRValue=NormalizeDouble(PriceArray0[0],5); double PreATRValue=NormalizeDouble(PriceArray1[150],5);

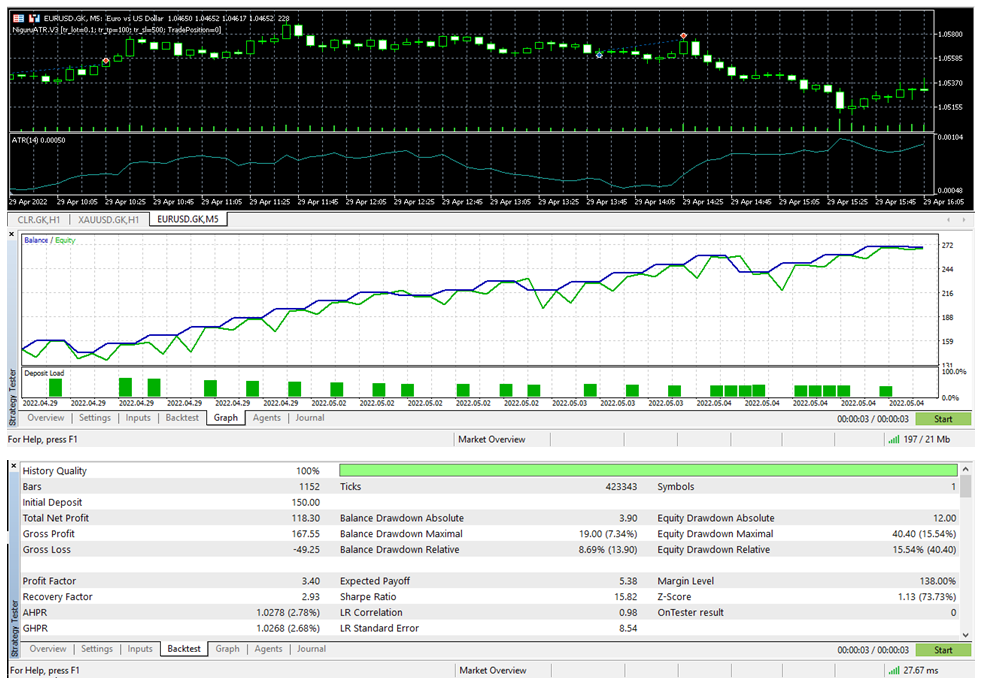

で、結果はなかなか良い:

ありがとう、モハメド

こんにちは

モハメド、どうもありがとう。私のストラテジーをmql4からmql5に切り替えたところ、あなたの記事とコードがとても役に立ちました。

非常に良い

0.0024と0.0014の由来は?

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

新しい記事「ATRによる取引システムの設計方法を学ぶ」はパブリッシュされました:

簡単な取引システムの設計方法を学ぶ連載の続編として、取引に使用できる新しいテクニカルツールを学びます。今回は、もう1つの人気あるテクニカル指標であるATR(Average True Range、アベレージトゥルーレンジ)です。

先に述べたように、ATRはボラティリティを測定するものです。これに基づき、ATRウィンドウの値を分析します。ATR値が低いほど、その商品のボラティリティは低くなります。また、その逆で、ATRの値が高いほど、その商品のボラティリティは高くなります。

次の図はその読み方についてです。

つまり、ATRが低い値を記録した場合はボラティリティが低いことが示され、逆にATR指標が高い値を記録した場合はボラティリティが高いことが示されるのです。

ATRは、その計算からすでに分かっているように、売買シグナルを生成するための正確な指標ではありません。これは、レンジの大きさのみを考慮しますが、その美しさは、適切なポジションサイズ、ストップロス、テイクプロフィットを適用するのに役立つ最高のツールの1つであることです。

作者: Mohamed Abdelmaaboud