引用における依存性統計(情報理論、相関などの特徴選択法) - ページ 15 1...8910111213141516171819202122...74 新しいコメント Юсуфходжа 2011.09.06 20:21 #141 faa1947: EViewsを持っている人はそんな質問はしませんよ、ヒヒヒ できれば、直接、あるいはここで、EViewsを掲載していただけないでしょうか。 СанСаныч Фоменко 2011.09.06 20:30 #142 yosuf: できれば、個人的に、あるいはここで、EViewsを送っていただけませんか? 。 ググってみてください。最も広く知られているプログラム、http://www.eviews.com/。Brukowの本(記事ではない)「How to predictdollar rate」にはEViewsの応用が紹介されています。Noskoの本も多数あります。 Sceptic Philozoff 2011.09.06 22:45 #143 faa1947: EViewsを持っている人は、そんな質問はしないんですよ。 そうですね......愚問といえば愚問ですね、私もそう思います。保証はモデル本体と同じです。 バージョンは?5は時代遅れだと言われる。 Sceptic Philozoff 2011.09.07 04:13 #144 以下は、投稿の約束です。出力されるMatrixファイル全体は、カンマで区切られた数千個の単一型ブロックのデータである。読みやすくするために、このブロックは表で表示されています(クリックすると数字が表示されます)。では~解説です。 ブロックの1行目:#310: カイ二乗 = 2814.626 まず-Lag変数の値。そして、変数の独立性を表すカイ二乗値。 2行目:依存性/非依存性の結論、カイ二乗境界値とともに。 表中の黄色いセルはキャップです。これにより、アルファベットのどの文字が、対応する行と列の交点で同時に観測されたかを方向付けることができます。ソースとレシーバーのアルファベットは同一であり、対応するバー(ソースとレシーバー)のリターンが入る分位数に等しいことを思い出してください。 例えば、列 source=10 と行 receiver=13 の交点には、75/60 というセル値があることがわかる。つまり、「10分位に捉えられた発信元(過去のバー)のリターンと13分位に捉えられた受信元(現在に近いバー)のリターン」という組み合わせが履歴上75回観測され、その数は独立であれば理論上60回となる。 ターコイズ色のセルは、カイ二乗を計算するために必要な行または列ごとの実際の度数の合計である。 音源と受信機が独立である場合のカイ二乗自体は、ほとんどの場合、境界のものよりも小さいはずである。見ての通り、3倍近い大きさになっています。これは、この場合、非常に強いバー依存性があることを示している。 アーカイブしてもファイル全体は容量が大きいので、ここに掲載することはできません。 СанСаныч Фоменко 2011.09.07 06:56 #145 Mathemat: そうですね......愚問といえば愚問ですね、私もそう思います。保証内容は、モデル本体と同じです。 お使いのバージョンは?5は時代遅れだと言われる。 パーソナルメッセージを見る Hide 2011.09.07 08:35 #146 Mathemat:エントロピーの定義にシャノンがあり、そこでは独立性が必須とされている。また、相互情報の定義には、依存関係が存在することを前提に、純粋に形式的にシャノンの定義を適用したものがある。相互情報の定義の哲学的な深さと矛盾を掘り下げたいのなら-どうぞ、掘り下げてください。そんなことより、独立性を気にせず、確率で「アメリカ式」を使いたい。ちょっと語弊がありますね。bark...、TI の意味の訳は以下の通りです。エントロピーの概念があります。この美しくも理解しがたい外来語の背後には、何らかの人工的な造語があることを明確に理解する必要がある。教科書では、より正直なものでは、直接そう書かれている、公理的に導入された不確実性の尺度である。どうなるかというと、実は畳み掛けるように。大雑把に言えば、状態とその頻度を記述した大きな表を、演算式を使って1つの数値に畳み込んだものである。しかも、巻き上げられるのは度数だけで、状態そのもの(ちなみに、状態も尺度を持つことができる)は、その総数から見て興味深いだけである。 ter.faithでも同様の操作があり、大雑把に言うとmo系は同じようにカウントしています。しかし、そこで初めて、状態の確率とその尺度を掛け合わせ、合計して数字が得られ、それについて収束に関する定理が証明される、などとなる。ここでは、そうではありません。ここでは、頻度そのもの(その確率と呼ぶ)、いや、その対数が尺度として作用する。対数は、シャノンが 3つの条件(単調に成長しなければならない、など)で定式化したいくつかの算術問題を解決する。 その後、シャノンはこう言っている。「友よ、私が最近発見したエントロピーと呼ぶ数字を、2つの異なるタブレットからどうやって足し算できるのか、合理的で明白なルールを思いついたんだ」。友人たち(主に軍人)は、「いいよ、どうやってやるんだ?- とてもシンプルに。- シャノンは目を輝かせながら、それに答える。- 例えば、1枚のプレートが別のプレートとつながっていない、独立している、そんなことが人生ではよくあることです。この場合、私はエントロピーを足し算する定理を持っていて、素晴らしい結果が得られます。- でも、もしプレートが訳の分からない方法でつながっていたらどうでしょう?- ここでも同じように、2つの初期表から1つの大きな正方形の表を作り、各マスの確率を掛け合わせるだけである。セルの中の数字を列ごとに足し算し、列を別々に足し算し、新しい表を作り、一方を他方で割り、ここは早くゼロ、ここは魚を包む......。おっと、結果は1つの数字になりましたね!これを私は条件付きエントロピーと呼んでいます。面白いのは、条件付きエントロピーは、最初の表から2番目の表へも、その逆も計算できることですそして、この不幸な二重性を考慮し、私は相互の総合エントロピーを発明しました。- と、友人たちはポップコーンを食べながら聞いてくる。しかも、人間関係の意味や信頼性を理解するとなると、なおさら簡単なことで、つまらないんですよ、本当に。カーテン 私にとってのTIの略歴はこんな感じです。私自身の調査と学術的な辞書の主張から作成(先ほどの引用を参照)。 さて、大事なこと。この話のキーポイントは、条件付きエントロピーに隠されている。実際、1つの数字で運用しようと思えば、相互情報量などを一切カウントする必要はなく、条件付きエントロピーの計算手法をマスターすれば十分である。それこそが、一方と他方との相互関係の尺度を与えることになるのです。したがって、表の中の図は「静止」していなければならず、さらに、表の相互関係も「静止」していなければならないことを理解する必要がある。そしてさらに、表の中の最初の数字は適切なソースから来る必要があります。 TIをマルコフ連鎖の場合に拡張したものがあることは言っておかなければならない。まさにドクターの指示通りのようです。しかし、そうではなく、一般的な非定常性により、市場の遷移確率は一定ではありません。それに、CMにとってはシステムがどのような経緯で今の状態になったかは重要ではないが、市場にとっては非常に重要なことだ。 Mathemat: あなたの問題のアルファベットが何なのかわからない。Lag距離で区切られた一対のバーのシステムを持っています。片方のバーが、過去にはソースで、もう片方はレシーバーです。両者のアルファベットは同一である(もちろん、バーリターンに関しては)。 明らかに、自己相関と似たようなものだが、尺度が違う。私の反論は、CMの場合と全く同じです。まあ、その他、定常性などなど。 SZU.私はあなたが本当にそれを(TI)と正常にトレードする場合は、異議と、それと何を言わなければならない。モニターの上にうさぎの足でも置いておけば、役に立つかもしれない。 Alexey Burnakov 2011.09.07 09:15 #147 HideYourRichessを 読む。 はい、面白いですね。実際、あるシステムの条件付き状態の頻度行列を-連結性の仮定のもと-条件付きエントロピーの観点から再定式化すると、ある変数が他の変数から何らかの決定性を持つ可能性を記述したONE図が得られる。このような初期行列のPDFが一様であれば、システムのエントロピーが最大になります(もちろん、条件付きエントロピーと言いたかったのです)。また、ムラがあれば、エントロピーは小さくなります。第一の近似値として、私たちは1つの図式で行うことができます。それはごもっともなご意見です。そして、アレクセイが書いているように、ラグによって受信機から分離された変数の集合の相互情報は、すでにかなり具体的な目的、すなわち、情報量の多い変数を選択する目的で計算されているのである。 今のところ、個人的にはTIを使ったトレードはしていません。このトピックは「初挑戦」だったと、次に思う。 Sceptic Philozoff 2011.09.07 10:24 #148 HideYourRichess: Вот так выглядит краткая история ТИ в моём исполнении. Составлена по мотивам моих собственных изысканий и утверждений академического словарика (см. цитаты ранее). とても興味深いです。シャノンは、私たちがまだそれを理解するためにそれを混乱させた...。 なお、TIはマルコフ連鎖の場合にも拡張されている。まさにドクターの指示通りのようです。しかし、そうではなく、一般的な非定常性により、市場の遷移確率は一定ではありません。また、CMにとってシステムが現状でどうなっているかが重要でないなら、市場にとっては非常に重要である。 そこがポイントで、ゼロバーの戻りは1本目だけでなく、2本目、3本目などの戻りに強く依存するため、戻りの流れはマルコフ過程ではありません。ともあれ、本支店の調査はそういう風に直接解釈することができます。 ZS.本当にこれ(TI)をトレードして成功したのなら、異論があっても仕方ないと言わざるを得ませんね。ウサギにモニターを足で踏ませる、それが助けになるなら。 いいえ、そんなことはありません。でも、商業的なものに発展させたら、とても面白いですね。アルス (アレクセイは どこかに行ってしまいました、すみません)から聞いた話ですが、RBCチャンネルの番組で、本当に同じようなトレードをしている修辞家のトレーダーが出演していたのをなんとなく覚えているそうです。そして、彼はそれに大金を賭けた。そして、彼はそのシステムを「市場の非効率性をキャッチする」と呼んでいる。 私はこれまでずっとエントロピーについて考えてきました。ここで何か出したりもしました。しかし、その時はTIではなく、統計物理学のエントロピーに近いもので、多通貨に言及した。とにかく、カルマはここ数年、私の耳元でエントロピー的な何かをささやいています。私はそれに耳を傾け、それが私に何を求めているのかを理解しようとしてきました...。 Hide 2011.09.07 10:27 #149 いつものように無味乾燥なぶっきらぼうな言い方で言わせてもらうと。数学は科学の女王」という腐った古いスローガンを、私たちは見当違いで有害なものとして否定します。数学は科学の女王ではなく、召使なのです。意味と慎重さが先にあり、その後に公式が続くはずです。しかし、その逆はない。意外なことに、偉大な数学者たちはこのことをよく理解しており、数学を知らない人たちにも理解されている。しかし、この両極端の間にいる人たちは、このことを理解しようとしない。例えば、同じ偉大なシャノンでも、非常に狭い特定の問題を解決しなければならない場合、彼は単純なことをした:まさにこの問題を解決するのに適した新しい機械を発明したのである。彼はそれを他の科学のプロクラステスのベッドに押し込めず、新しいものを考え出したのである。新しい概念を生み出し、他人がどう思うかではなく、自分に必要なものをエントロピーや情報と呼び、数を数えることを学び、そこから結論を導き出したのだ。みんなも同じように、頑張って下さいね。 Mikhail Dovbakh 2011.09.07 10:40 #150 Mathemat: そこがポイントで、ゼロバーの戻りは、1本目だけでなく、2本目、3本目などの戻りに強く依存するため、戻りの流れはマルコフプロセスではありません。ともあれ、本支店の調査はそういう風に直接解釈することができます。 いいえ、取引はしません。でも、これをトレードできるようなものに発展させたら、とても面白いですね。アルス (アレクセイは どこかに行ってしまいました、すみません)から聞いた話ですが、RBCチャンネルの番組で、実際に似たような取引をしている修辞学者トレーダーが出演していたのを何となく覚えているそうです。そして、彼はそれに大金を賭けた。そして、彼はそのシステムを「市場の非効率性をキャッチする」と呼んでいる。 そして、私はずっとエントロピーのことを考えていました。そして、ここに何かを書き込んだりもしています。しかし、その時はTIではなく、統計物理学のエントロピーに近いもので、多通貨に関係するものでした。とにかく、カルマはここ数年、私の耳元でエントロピー的な何かをささやいています。私はそれに耳を傾け、それが私に何を求めているのかを理解しようとしてきました...。 とても興味深いです。 しかし、アレクセイ、カイ二乗推定値がリターンの分布についてどのような仮説に対応するのか、(表で)より明確に定式化することができますか? 原初の「ブラウン」、それとももっとクールなもの? ;) 1...8910111213141516171819202122...74 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

EViewsを持っている人はそんな質問はしませんよ、ヒヒヒ

できれば、個人的に、あるいはここで、EViewsを送っていただけませんか? 。

EViewsを持っている人は、そんな質問はしないんですよ。

そうですね......愚問といえば愚問ですね、私もそう思います。保証はモデル本体と同じです。

バージョンは?5は時代遅れだと言われる。

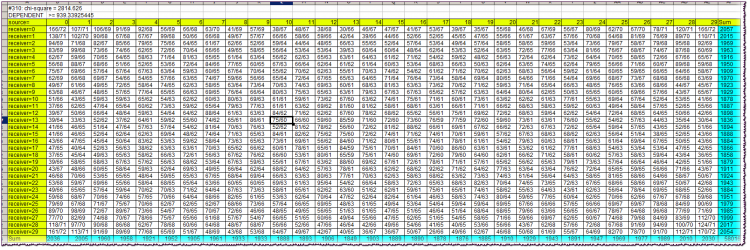

ブロックの1行目:#310: カイ二乗 = 2814.626まず-Lag変数の値。そして、変数の独立性を表すカイ二乗値。

2行目:依存性/非依存性の結論、カイ二乗境界値とともに。

表中の黄色いセルはキャップです。これにより、アルファベットのどの文字が、対応する行と列の交点で同時に観測されたかを方向付けることができます。ソースとレシーバーのアルファベットは同一であり、対応するバー(ソースとレシーバー)のリターンが入る分位数に等しいことを思い出してください。

例えば、列 source=10 と行 receiver=13 の交点には、75/60 というセル値があることがわかる。つまり、「10分位に捉えられた発信元(過去のバー)のリターンと13分位に捉えられた受信元(現在に近いバー)のリターン」という組み合わせが履歴上75回観測され、その数は独立であれば理論上60回となる。

ターコイズ色のセルは、カイ二乗を計算するために必要な行または列ごとの実際の度数の合計である。

音源と受信機が独立である場合のカイ二乗自体は、ほとんどの場合、境界のものよりも小さいはずである。見ての通り、3倍近い大きさになっています。これは、この場合、非常に強いバー依存性があることを示している。

アーカイブしてもファイル全体は容量が大きいので、ここに掲載することはできません。

そうですね......愚問といえば愚問ですね、私もそう思います。保証内容は、モデル本体と同じです。

お使いのバージョンは?5は時代遅れだと言われる。

エントロピーの定義にシャノンがあり、そこでは独立性が必須とされている。

また、相互情報の定義には、依存関係が存在することを前提に、純粋に形式的にシャノンの定義を適用したものがある。

相互情報の定義の哲学的な深さと矛盾を掘り下げたいのなら-どうぞ、掘り下げてください。そんなことより、独立性を気にせず、確率で「アメリカ式」を使いたい。

ちょっと語弊がありますね。bark...、TI の意味の訳は以下の通りです。エントロピーの概念があります。この美しくも理解しがたい外来語の背後には、何らかの人工的な造語があることを明確に理解する必要がある。教科書では、より正直なものでは、直接そう書かれている、公理的に導入された不確実性の尺度である。どうなるかというと、実は畳み掛けるように。大雑把に言えば、状態とその頻度を記述した大きな表を、演算式を使って1つの数値に畳み込んだものである。しかも、巻き上げられるのは度数だけで、状態そのもの(ちなみに、状態も尺度を持つことができる)は、その総数から見て興味深いだけである。

ter.faithでも同様の操作があり、大雑把に言うとmo系は同じようにカウントしています。しかし、そこで初めて、状態の確率とその尺度を掛け合わせ、合計して数字が得られ、それについて収束に関する定理が証明される、などとなる。ここでは、そうではありません。ここでは、頻度そのもの(その確率と呼ぶ)、いや、その対数が尺度として作用する。対数は、シャノンが 3つの条件(単調に成長しなければならない、など)で定式化したいくつかの算術問題を解決する。

その後、シャノンはこう言っている。「友よ、私が最近発見したエントロピーと呼ぶ数字を、2つの異なるタブレットからどうやって足し算できるのか、合理的で明白なルールを思いついたんだ」。友人たち(主に軍人)は、「いいよ、どうやってやるんだ?- とてもシンプルに。- シャノンは目を輝かせながら、それに答える。- 例えば、1枚のプレートが別のプレートとつながっていない、独立している、そんなことが人生ではよくあることです。この場合、私はエントロピーを足し算する定理を持っていて、素晴らしい結果が得られます。- でも、もしプレートが訳の分からない方法でつながっていたらどうでしょう?- ここでも同じように、2つの初期表から1つの大きな正方形の表を作り、各マスの確率を掛け合わせるだけである。セルの中の数字を列ごとに足し算し、列を別々に足し算し、新しい表を作り、一方を他方で割り、ここは早くゼロ、ここは魚を包む......。おっと、結果は1つの数字になりましたね!これを私は条件付きエントロピーと呼んでいます。面白いのは、条件付きエントロピーは、最初の表から2番目の表へも、その逆も計算できることですそして、この不幸な二重性を考慮し、私は相互の総合エントロピーを発明しました。- と、友人たちはポップコーンを食べながら聞いてくる。しかも、人間関係の意味や信頼性を理解するとなると、なおさら簡単なことで、つまらないんですよ、本当に。カーテン

私にとってのTIの略歴はこんな感じです。私自身の調査と学術的な辞書の主張から作成(先ほどの引用を参照)。

さて、大事なこと。この話のキーポイントは、条件付きエントロピーに隠されている。実際、1つの数字で運用しようと思えば、相互情報量などを一切カウントする必要はなく、条件付きエントロピーの計算手法をマスターすれば十分である。それこそが、一方と他方との相互関係の尺度を与えることになるのです。したがって、表の中の図は「静止」していなければならず、さらに、表の相互関係も「静止」していなければならないことを理解する必要がある。そしてさらに、表の中の最初の数字は適切なソースから来る必要があります。

TIをマルコフ連鎖の場合に拡張したものがあることは言っておかなければならない。まさにドクターの指示通りのようです。しかし、そうではなく、一般的な非定常性により、市場の遷移確率は一定ではありません。それに、CMにとってはシステムがどのような経緯で今の状態になったかは重要ではないが、市場にとっては非常に重要なことだ。

あなたの問題のアルファベットが何なのかわからない。Lag距離で区切られた一対のバーのシステムを持っています。片方のバーが、過去にはソースで、もう片方はレシーバーです。両者のアルファベットは同一である(もちろん、バーリターンに関しては)。

明らかに、自己相関と似たようなものだが、尺度が違う。私の反論は、CMの場合と全く同じです。まあ、その他、定常性などなど。

SZU.私はあなたが本当にそれを(TI)と正常にトレードする場合は、異議と、それと何を言わなければならない。モニターの上にうさぎの足でも置いておけば、役に立つかもしれない。

HideYourRichessを 読む。

はい、面白いですね。実際、あるシステムの条件付き状態の頻度行列を-連結性の仮定のもと-条件付きエントロピーの観点から再定式化すると、ある変数が他の変数から何らかの決定性を持つ可能性を記述したONE図が得られる。このような初期行列のPDFが一様であれば、システムのエントロピーが最大になります(もちろん、条件付きエントロピーと言いたかったのです)。また、ムラがあれば、エントロピーは小さくなります。第一の近似値として、私たちは1つの図式で行うことができます。それはごもっともなご意見です。そして、アレクセイが書いているように、ラグによって受信機から分離された変数の集合の相互情報は、すでにかなり具体的な目的、すなわち、情報量の多い変数を選択する目的で計算されているのである。

今のところ、個人的にはTIを使ったトレードはしていません。このトピックは「初挑戦」だったと、次に思う。

HideYourRichess: Вот так выглядит краткая история ТИ в моём исполнении. Составлена по мотивам моих собственных изысканий и утверждений академического словарика (см. цитаты ранее).

とても興味深いです。シャノンは、私たちがまだそれを理解するためにそれを混乱させた...。

なお、TIはマルコフ連鎖の場合にも拡張されている。まさにドクターの指示通りのようです。しかし、そうではなく、一般的な非定常性により、市場の遷移確率は一定ではありません。また、CMにとってシステムが現状でどうなっているかが重要でないなら、市場にとっては非常に重要である。

そこがポイントで、ゼロバーの戻りは1本目だけでなく、2本目、3本目などの戻りに強く依存するため、戻りの流れはマルコフ過程ではありません。ともあれ、本支店の調査はそういう風に直接解釈することができます。

ZS.本当にこれ(TI)をトレードして成功したのなら、異論があっても仕方ないと言わざるを得ませんね。ウサギにモニターを足で踏ませる、それが助けになるなら。

いいえ、そんなことはありません。でも、商業的なものに発展させたら、とても面白いですね。アルス (アレクセイは どこかに行ってしまいました、すみません)から聞いた話ですが、RBCチャンネルの番組で、本当に同じようなトレードをしている修辞家のトレーダーが出演していたのをなんとなく覚えているそうです。そして、彼はそれに大金を賭けた。そして、彼はそのシステムを「市場の非効率性をキャッチする」と呼んでいる。

私はこれまでずっとエントロピーについて考えてきました。ここで何か出したりもしました。しかし、その時はTIではなく、統計物理学のエントロピーに近いもので、多通貨に言及した。とにかく、カルマはここ数年、私の耳元でエントロピー的な何かをささやいています。私はそれに耳を傾け、それが私に何を求めているのかを理解しようとしてきました...。

そこがポイントで、ゼロバーの戻りは、1本目だけでなく、2本目、3本目などの戻りに強く依存するため、戻りの流れはマルコフプロセスではありません。ともあれ、本支店の調査はそういう風に直接解釈することができます。

いいえ、取引はしません。でも、これをトレードできるようなものに発展させたら、とても面白いですね。アルス (アレクセイは どこかに行ってしまいました、すみません)から聞いた話ですが、RBCチャンネルの番組で、実際に似たような取引をしている修辞学者トレーダーが出演していたのを何となく覚えているそうです。そして、彼はそれに大金を賭けた。そして、彼はそのシステムを「市場の非効率性をキャッチする」と呼んでいる。

そして、私はずっとエントロピーのことを考えていました。そして、ここに何かを書き込んだりもしています。しかし、その時はTIではなく、統計物理学のエントロピーに近いもので、多通貨に関係するものでした。とにかく、カルマはここ数年、私の耳元でエントロピー的な何かをささやいています。私はそれに耳を傾け、それが私に何を求めているのかを理解しようとしてきました...。

とても興味深いです。

しかし、アレクセイ、カイ二乗推定値がリターンの分布についてどのような仮説に対応するのか、(表で)より明確に定式化することができますか?

原初の「ブラウン」、それとももっとクールなもの?

;)