最適化」または「前倒し最適化」が進行中かどうかを確認するにはどうすればよいですか?

最適化するためには、自分でテスターを作成するのが一番で、もうこのような耐え難い質問に悩まされることはありません。

動くEAが書けるのに、なぜテスト用のソフトが書けないのか?

最適化するためには、自分でテスターを作成するのが一番で、もうこのような耐え難い質問に悩まされることはありません。

動くEAが書けるのに、なぜテスト用のソフトが書けないのか?

どういうことですか?

どういうことですか?

if(program_OPTIMIZATION) { if(YearMQL4()<=2015 && MonthMQL4()<=5) // Оптимизация ('Оптимизация' начинается в 2015 году) { // Обрабатываем событие } else // Форвард-оптимизация { // Обрабатываем событие } }

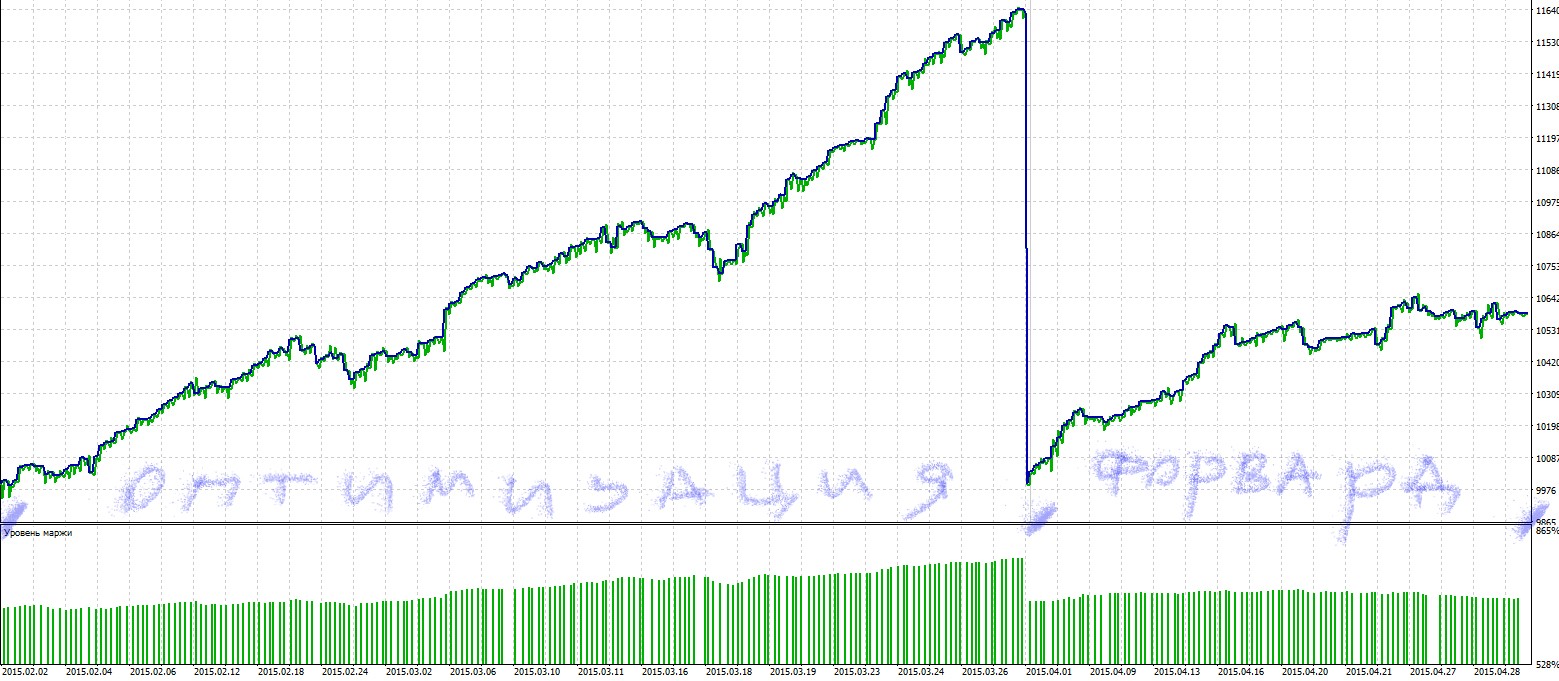

内蔵のテスターは、各段階でレポートの画像と古典的なvolkingフォワードを作りたい場合は、バック最適化の終わりに、最適化の終了日を "前方 "の日付にする必要があり、終了するように設計されています "間隔 "は、より最近の新しい日付に設定します。私は、欲しいスケジュールを別途作成し、別ファイルに保存して、そこから希望の日付を順番にドラッグしています。そして、この3つの日付をiniファイルに挿入するために、オートオプティマイザーを使っているのです。

1396310400 1.後方最適化区間の開始 2.前方区間の開始

1401580800 1. バックオプティマイズインターバルの終了日 2. フォワードの開始日

14040864002.順走区間終了

1398902400

1404172800

1406764800

1401580800

1406851200

1409356800

など

すなわち、volking-forwardを2つの別々の操作に分割し、形式的に接続しない。

最適化、セット保存、新しい日付で最適化なしで開始、転送結果を保存して、もう一度やり直す。

OnTester()の制約条件について、最適化の終了と前方最適化の開始を知りたい。

OnTesterでのやり方 元々、変数を一つずつ最適化することは不可能で、gurt単位でしか最適化できないことがわかった時点で、別の方法を取ったので、私はあなたのアドバイザーではありません(リストを作って別々に最適化すれば可能でしょうが、今は気にしません)。

私が知っていて変更するのは、C:⇄Program Files......⇄testerconfig .INI ファイルだけです。

OnTesterでのやり方 元々、変数を一つずつ最適化することは不可能で、gurt単位でしか最適化できないことがわかった時点で、別の方法を取ったので、私はあなたのアドバイザーではありません(リストを作って別々に最適化すれば可能でしょうが、今は気にしません)。

私が知っていて変更するのは、C:⇄Program Files......⇄testerconfig .INI ファイルだけです。

通常のMTテスターに適応しました。しかし、OnTester()中に前方から'LRCorrelation'を取得することは不可能である。だから、どうすればいいのか考えています

LRCorrelation』とは何ですか?そして明確にしてください。あなたが理解する「前方」とは何ですか?

LRCorrelation』とは何ですか?そして、「前へ」という意味を明確にしてください。

フォワードは例として挙げたものです。

LR Correlation- 線形回帰の相関係数。バランスグラフは折れ線になっていますが、わかりやすくするために直線で近似しています。この直線の座標を求めるために、最小二乗法を適用する。得られた直線を線形回帰と呼び、線形回帰からのバランスチャートポイントの偏差を推定することができる。バランスグラフと線形回帰の相関関係から、資本の変動の度合いを推定することができます。バランスカーブの急激な上下が少ないほど、この指標の値は1に近くなる。ゼロに近いほど、ランダムな取引であることを意味します。

OnTester() で'LRCorrelationforward'の 値が表示されれば、フォワードがどんなバランスグラフを持っているかすぐにわかるので、バランスカーブで結果を探す必要はない。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

このオプションは、どちらの場合も「true」を返します。