Sistemi Esperti: Bollinger con gli steroidi.

Un buon lavoro. È addirittura sorprendente che un approccio così semplice possa essere redditizio. Essenzialmente la strategia non dovrebbe essere migliore del MACD Sample o di qualcosa di simile, eppure batte tali tattiche.

Pro:

+ alta rappresentatività del campione (più di 1000 operazioni su m30)

+ crescita sistematica dell'equilibrio

+ semplicità dell'idea

+ funziona su m30, h1, Daily.

Aspetti negativi:

- Funziona solo su EURUSD e solo su determinati periodi di tempo.

- Non ci sono stop. Un'operazione in perdita può durare settimane.

Modi per risolvere il problema:

Sarebbe opportuno inserire uno stop loss efficace, per evitare movimenti sfavorevoli prolungati.

La strategia potrebbe essere provata sui mercati delle materie prime meno efficienti (metalli, software, energia, ecc.).

Spesso l'inversione vera e propria avviene molto più tardi rispetto all'emissione del segnale. Si può provare a posizionare un indicatore aggiuntivo che indichi l'inizio del movimento effettivo. Allo stesso tempo, l'inizio di questo movimento può essere molto più alto/basso del punto di segnale del bolinger, e bisogna tenerne conto.

Ciao a tutti, vorrei chiarire gli input dell'autore, vendere: high (shift 1) > var1(linea di bollingersuperiore ), close < open, close < var1 -----????

Se è così, si scopre che (sul tester che ho guardato) è redditizio, ma in qualche modo si posiziona casualmente in modo eccessivo, e gli scambi in cui il prezzo attraversa appena il khai (ombra) mancano.

Ho provato molte varianti con variabili = nessun buon risultato stabile. In questo caso è necessario aggiungere una sorta di filtro da gap o da martin astuto.

Se martin, è necessario fare un coefficiente di moltiplicazione del lotto successivo, il numero di ordini e di uscita (se per esempio comprato) sul precedente frattale superiore (hai) o sul basso della barra su cui comprato, dolivka non più vicino di 15 p (dovrebbe essere regolato), si prega di fare chi sa in codifica.

Il mio Skype: rostov-on-don777

Ciao AM2, grazie per aver condiviso l'EA,

Ho fatto qualche ottimizzazione e per 3 anni ho avuto gli stessi risultati che hai avuto per 10 :-)

Il TWF non è usato in nessun calcolo, sono 3 mesi lasciati fuori da qualsiasi test, poi ho eseguito i parametri selezionati con questi 3 mesi alla fine.

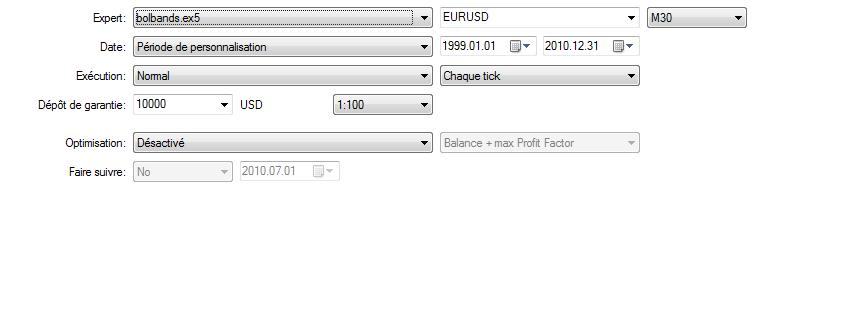

Vedi le mie impostazioni:

Ciao a tutti,

Quando eseguo un backtest sullo stesso periodo, non ho gli stessi risultati. Qualcuno può spiegarmi perché?

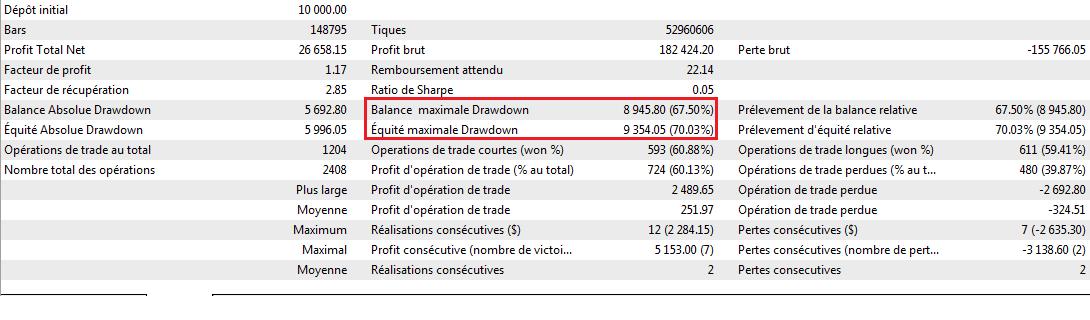

Ecco i risultati del mio backtest: il

profitto totale è di 26658,15 invece di 33690, ma la differenza principale riguarda ildrawdown del saldo massimo e il drawdown del capitale massimo.

Saluti,

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Bollinger con gli steroidi.:

Consulente esperto "Bollinger on steroids". L'Expert Advisor opera sulla tendenza e utilizza l'indicatore Bollinger Bands.

Author: Andrey Kornishkin