Dalla teoria alla pratica - pagina 409

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Alexander_K2:

Uh-.... E questo è il modello di lettura che sto usando ora.... Ahem... Non mi sembra giusto. Sembra che non riesca a trovare altri accordi.

Quante volte si può rimuginare su questo stupido e analfabeta argomento di lettura?

Non importa come si abbellisce un morto, non torna in vita...

Tuttavia, non deve perdere il suo senso di normalità e sobrietà per non essere imbarazzato di fronte ai discendenti che lo leggeranno. )))

Quante volte si può parlare di questo stupido e analfabeta argomento della lettura?

Non importa quanto abbellisci un morto, non torna in vita, come sai...

Tuttavia, non dovresti perdere la tua sanità mentale e la tua sobrietà così tanto da non essere imbarazzato di fronte ai tuoi discendenti che leggeranno questo. )))

Sai che ci sono tre attività completamente inutili. Uno di questi lo fai da molto tempo))

Ho un po' finito)).

Sai che ci sono tre attività completamente inutili. Uno di questi è stato fatto per molto tempo).

Che cos'è? Trascinare un ippopotamo fuori da una palude per la coda?))

2. Ora guardiamo il flusso con intervalli di tempo logaritmici a p=0,8:

Qui:

blu - distribuzione reale degli intervalli di tempo tra i tick (media =2,47 sec.)

rosso - intervalli di tempo logaritmici (media = 2,5 sec.)

Non capisco - la fonte generatrice del flusso di citazioni è una specie di logaritmia? Non ricordo che....

Ancora una volta, tutti e tre i flussi:

verde - flusso reale

blu - esponenziale semplice

rosso - logaritmico.

Tutti hanno media=2,5 sec.

Uhhhhhhhhhhhhhhhh..... Volevo dire qualcosa e ho dimenticato esattamente cosa.

2. Ora guardiamo il flusso con intervalli di tempo logaritmici a p=0,8:

Qui:

blu - distribuzione reale degli intervalli di tempo tra i tick (media =2,47 sec.)

rosso - intervalli di tempo logaritmici (media = 2,5 sec.)

Non capisco - la fonte generatrice del flusso di citazioni è una specie di logaritmo? Non ricordo che....

Eurobucks è un'operazione aritmetica tra l'Eurocross e il suo fratello bucko, per esempio

invece dell'operazione aritmetica potete usare il logaritmo

sarebbe circa lo stesso

Questo è il senso del logaritmo:

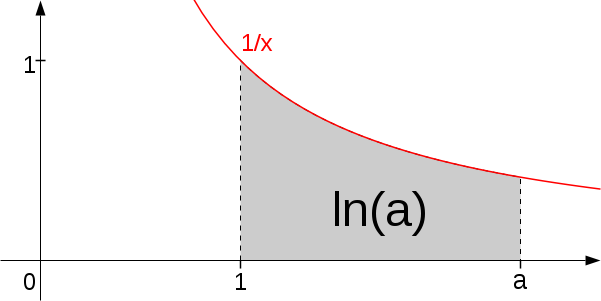

ln(a) è definito come l'area sotto la curva f(x)=1/x da 1 ad a.ma è tutto un po' un gioco di mano.

è un po' un trucco, certo, ma...

sbagliato!Questo è leggere i tic ad un intervallo, come leggere il polso di un malato grave ad un intervallo.

Arriva il cardiogramma, l'apparecchiatura controlla il polso, ecc. E poi il medico intelligente dice - "Perché diavolo misuro il polso (leggere il tick) ad ogni tick? Non lo è, prenderò il polso a intervalli regolari. "E così il paziente è già morto in quell'intervallo, mentre sarebbe stato possibile aiutare se il sistema avesse dato il segnale in tempo.

Naturalmente, questo è un esempio grossolano.

Sull'altro sito si suggerisce di misurare il tuo osso frontale, se non è di dimensioni impressionanti allora non dovresti prendere parte al trading. Cioè, se non sei una testa d'uovo, è meglio che non inizi a pensare in alto :)

Una piccola riflessione sui processi di "memoria". Standard, definito tramite acf. C'è un nome per un fi di tipo acf, ma che è definito su un BP invertito? cioè si conta la correlazione tra una sezione di BP e una sezione precedente che è invertita lungo l'asse x. Lo stesso per l'autoregressione, il secondo grafico è invertito.

La cosa divertente è che non riesco a trovarlo su internetCome promemoria, questo istogramma del flusso di tick reale:

suggerisce che gli eventi di mercato (la comparsa delle quotazioni in tick) hanno anche una "memoria". Questo non va da nessuna parte. La teoria del processo di Markov a diffusione non è quindi appropriata.

I bisogno di Perché gli eventi siano senza "memoria". Cosa c'è da non capire?

Io bisogno di per avere eventi senza "memoria". Cosa c'è da non capire?

è solo che c'è l'opinione che la "memoria" non sia una brutta cosa

Ad esempio, tali processi hanno centri di massa, che a volte sono ben distinguibili. Ho fatto trading in questo modo per diversi anni senza automazione

è possibile automatizzare con una sezione di convalida, definire le tolleranze d'errore e collassare gli automi da provare. Tutto ciò di cui avete bisogno è un acf invertito, e potete anche aggiungerne uno normale con una ricerca storica per un'ulteriore convalida su pezzi simili di storia