Dalla teoria alla pratica - pagina 521

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

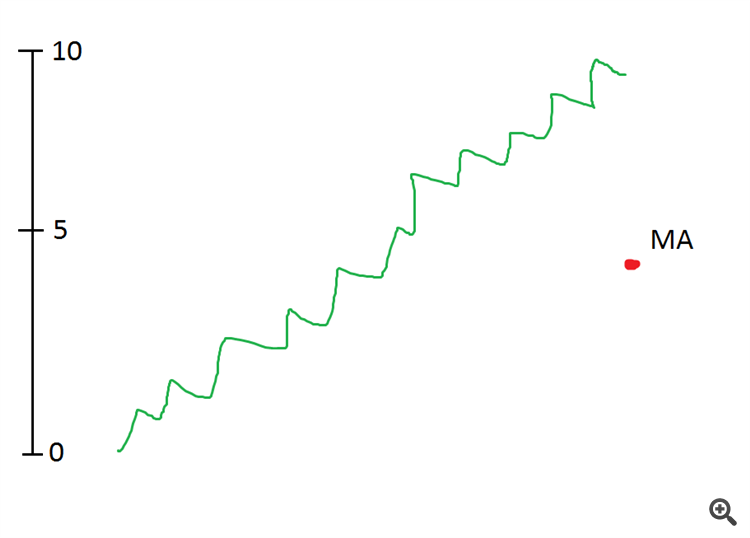

Cosa c'è che non va nel cruscotto?

Mostra il valore medio del grafico. Quale sarebbe il valore medio di un grafico che va dal segno 0 al segno 10?

5.

Quindi la scala sarà ora a 5. Anche se il grafico è già a 10.

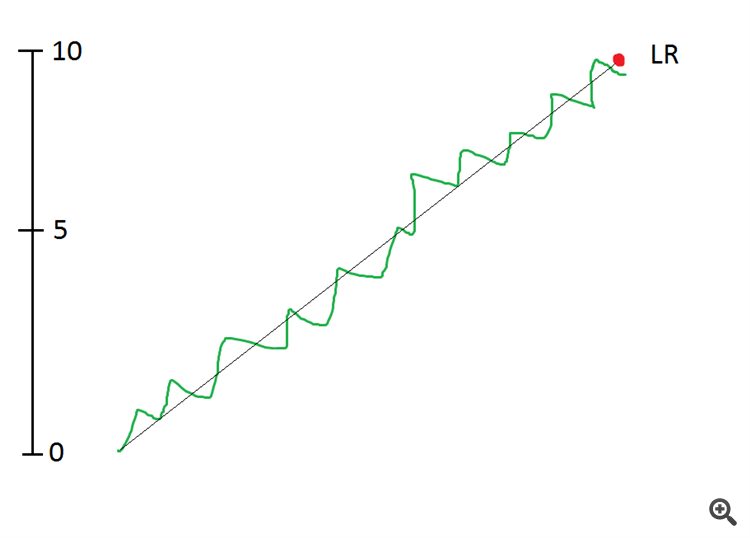

Una regressione lineare vi aiuterà.

La linea di una regressione lineare passerà attraverso il centro del canale dei prezzi, e l'ultimo punto di questa linea sarà a 10.

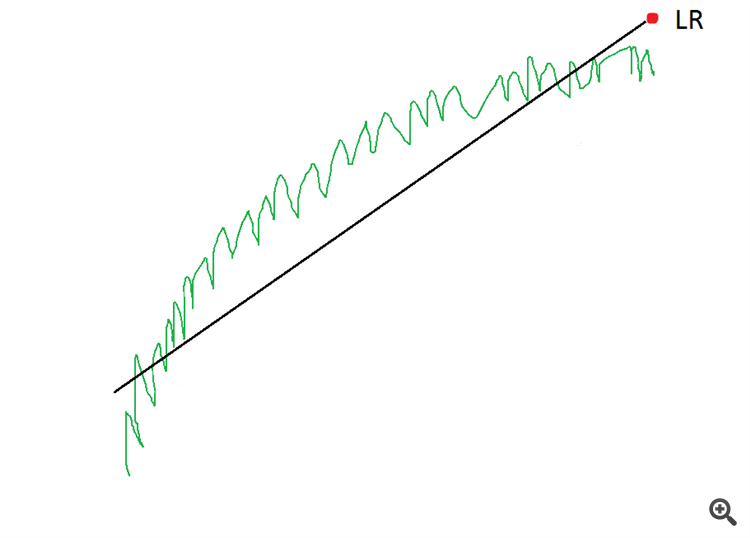

Ma i canali non sono sempre dritti. Alcuni canali sono a forma di arco. In questo caso l'LR non funzionerà bene.

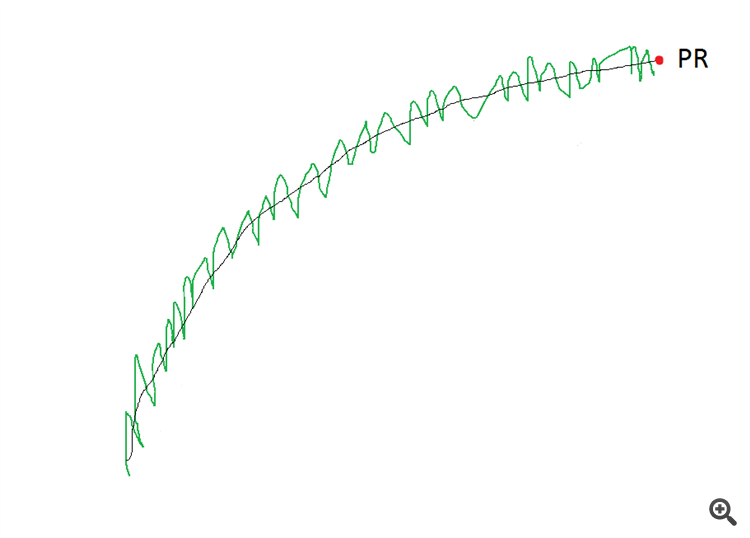

Qui è dove la regressione polinomiale farà il trucco.

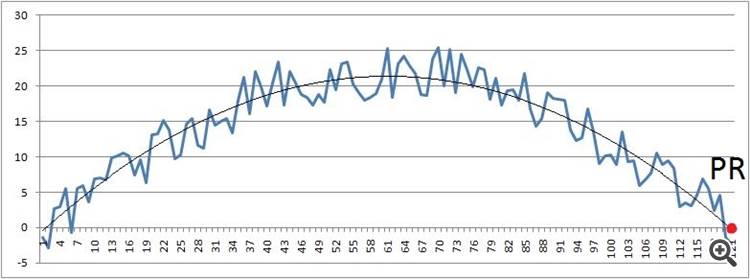

La trama OR andrà dritta lungo il centro del canale e anche il suo ultimo punto sarà al centro del canale.

Ed è così che il PR andrà lungo un tale arco (se accurato - è una fetta di un'onda sinusoidale)

bisogna considerare anche gli svantaggi...

Cosa c'è che non va nel cruscotto?

Mostra il valore medio del grafico. Quale sarebbe il valore medio di un grafico che va dal segno 0 al segno 10?

5.

Quindi la scala sarà ora a 5. Anche se il grafico è già a 10.

Una regressione lineare vi aiuterà.

La linea di una regressione lineare passerà attraverso il centro del canale dei prezzi, e l'ultimo punto di questa linea sarà a 10.

Ma i canali non sono sempre dritti. Alcuni canali sono a forma di arco. In questo caso l'LR non funzionerà bene.

Qui è dove la regressione polinomiale farà il trucco.

Il grafico PR andrà dritto verso il centro del canale e anche il suo ultimo punto sarà al centro del canale.

Qui, un altro arco. (cioè una fetta dell'onda sinusoidale).

dobbiamo considerare anche gli svantaggi...

Ma la base è la stessa - ricostruzione delle dipendenze introducendo mappature in nuove dimensioni usando le trasformazioni del kernel e c'è di più oltre a questo

Ancora meglio in questo modo:

capire come risolverlo.

Maxim Dmitrievsky:

E le previsioni? ))

difetto?)))

capire come risolverlo.

nella dimensione attuale - non c'è modo di risolverlo, questo è il problema. La tua regressione non sa nulla della possibilità che un tale evento si verifichi

A proposito, Victor ha un articolo sulle densità di probabilità del kernel, qui

Non credo che si tratti di trucchi del kernel - mappare i vettori di caratteristiche in altri spazi

almeno non secondo me... non l'ho letto.

nella dimensione attuale - non c'è modo di risolverlo, questo è il problema. La tua regressione non sa nulla della possibilità che un tale evento si verifichi

svantaggio?)))

Ancora meglio così:

capire come risolverlo.

di solito come questo.

nella dimensione attuale - non c'è modo di risolverlo, questo è il problema. La tua regressione non sa nulla della possibilità che un tale evento si verifichi