Trovare la relazione naturale delle valute

Forse qualcuno sa ed è disposto a condividere il metodo per calcolare un sintetico ideale?

Per sintetizzatore ideale intendo uno che sia in grado di selezionare le coppie di valute per minimizzare la dispersione, piuttosto che adattare i rapporti a quelle già selezionate.

Due metodi già testati - PCA(https://www.mql5.com/ru/code/16997) e Regressione Lineare(https://www.mql5.com/ru/code/11859) hanno il problema principale e inesauribile - cercano di creare correlazioni dove non ci sono. Infatti, qui c'è un adattamento attraverso l'adattamento della quota di ogni strumento nel portafoglio, di conseguenza tutto crolla abbastanza prevedibilmente su OOS.

Voglio solo trovare le combinazioni di strumenti che hanno una dispersione minima sulla storia SENZA coefficienti. È auspicabile che la ricerca delle combinazioni possibili sia non lineare, o meglio includa combinazioni lineari (X1 + X2 + X3) e non lineari (X1 / X2 + X3 ^ 2).

Un tale sintetico non può esistere in linea di principio perché:

1. tutte le coppie sono correlate;

2. la correlazione delle coppie cambia nel tempo a causa dei macroindicatori.

2. diciamo che le correlazioni cambiano, ma l'aumento o la caduta della moneta non è infinito, sarà ancora mantenuto in un certo corridoio, quindi c'è sempre la combinazione più compressa

Non è necessario che questa combinazione abbia una varianza minima costante. Abbiamo solo bisogno di un algoritmo che passi attraverso le seguenti formule

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

1. per chiarire la domanda in vista del commento, come trovare il sintetico menzionato ad un certo intervallo, forse nel periodo tra i cambiamenti di correlazione tra le valute?

2. Supponiamo che le correlazioni cambino, ma la crescita o il declino di una valuta non è infinita, sarà comunque mantenuta in un certo corridoio, quindi c'è sempre la combinazione più compressa

non necessariamente che questa combinazione debba avere una varianza minima costante, solo qualche algoritmo che enumeri indipendentemente formule come

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

Forse qualcuno lo sa e vuole condividere il metodo di calcolo del sintetico ideale?

Per trader sintetico ideale intendo uno che sia in grado di selezionare le coppie di valute per minimizzare la varianza, piuttosto che adattare i rapporti a quelle già selezionate.

Due metodi già testati - PCA(https://www.mql5.com/ru/code/16997) e Regressione Lineare(https://www.mql5.com/ru/code/11859) hanno il problema principale e inesauribile - cercano di creare correlazioni dove non ci sono. Infatti, qui c'è un adattamento attraverso l'adattamento della quota di ogni strumento nel portafoglio, di conseguenza tutto crolla abbastanza prevedibilmente su OOS.

Voglio solo trovare le combinazioni di strumenti che hanno una dispersione minima sulla storia SENZA coefficienti. È auspicabile che la ricerca delle combinazioni possibili sia non lineare, o meglio includa combinazioni lineari (X1 + X2 + X3) e non lineari (X1 / X2 + X3 ^ 2).

Il sintetico ideale è stato formulato da Granger, per il quale ha ricevuto un premio Nobel.

Il significato è il seguente.

Prendete due coppie (o n coppie).

Combina queste coppie in modo che il resto di esse sia stazionario. Ci sono pacchetti già pronti per questo. Sono stati inventati dei test per verificare se il residuo è stazionario.

Poi facciamo trading prendendo decisioni di trading basate su questo residuo stazionario.

La strategia di trading più utilizzata.

Lereti neurali si aspettano di ricevere qualche esempio di riferimento a cui tendere, cioè a che punto imparare.

In questo caso, non è chiaro come fargli generare formule. Temo che quando si cerca di impostare le formule in anticipo, si scopre che la rete non è affatto necessaria.

Ho bisogno esattamente del meccanismo di generazione delle formule. Posso comunque scorrere i risultati dell'esecuzione di ciascuna di esse :)

Per esempio, quello che mi gira in testa, c'è un algoritmo per generare tutte le permutazioni possibili, tutte le combinazioni possibili di una lista di elementi dati, per esempio

var index = 0;

var combos = []

var list = [ EURUSD, GBPUSD, USDCAD, USDJPY, EURGBP ]

for k in list

{

for n in list

{

combos [index] = list [k] + list [n] // сюда как-то надо вклинить знаки сложения, умножения, деления, только простая арифметика

var expression = evaluateExpression (combos [index])

min = expression < min ? expression : min

index++

}

}

Il sintetico ideale è stato formulato da Granger, per il quale ha ricevuto un premio Nobel.

Il significato è il seguente.

Prendete due coppie (o n coppie).

Combina queste coppie in modo che il resto di esse sia stazionario. Ci sono pacchetti già pronti per questo. Sono stati inventati dei test per verificare se il residuo è stazionario.

Poi facciamo trading prendendo decisioni di trading basate su questo residuo stazionario.

La strategia di trading più utilizzata.

Granger, non Granger.

Ha analizzato il mercato azionario degli anni 60, non il forex degli anni 2000.

Non esiste una combinazione di coppie di valute nel forex che dia un residuo stazionario.

Sonicamente ...

Un problema di ottimizzazione quindi.

Si formula una funzione obiettivo, per esempio la varianza ad un minimo.

Si formulano una serie di vincoli di portafoglio - equilibrio totale, diversificazione, ecc.

Lo si risolve - ci sono molti metodi.

Idealmente, un problema di otimizzazione lineare.

Metodo Simplex.

O come in Excel - stupido overshooting

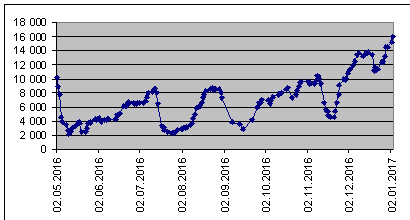

Tengo una statistica sul numero di sintetici di tendenza da comprare, composta da 8 valute. Il peso del sintetico è limitato a 6000 dollari.

Quando il numero aumenta, è una tendenza. Una caduta è un cambio di direzione della tendenza. Questa è la prima volta che vedo un numero di loro intorno ai 16000. Quindi è tanto da vendere (cambiare il segno). E quanti non sono né lì né lì. E la loro distribuzione per numero dal limite di peso, migliaia di dollari

Il sintetico ideale è un triangolo neutro. Il commercio è in un canale stazionario. Il rapporto dei volumi nel sintetico è inversamente proporzionale al loro rapporto di garanzia.

Quando il numero di coppie in un sintetico aumenta, le spese generali aumentano: spread, commissioni, swap.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Per sintetizzatore ideale intendo uno che può selezionare le coppie di valute per minimizzare la varianza, piuttosto che regolare i rapporti su quelle già selezionate.

Due metodi già testati - PCA(https://www.mql5.com/ru/code/16997) e Regressione Lineare(https://www.mql5.com/ru/code/11859) hanno il problema principale e inesauribile - cercano di creare correlazioni dove non ci sono. Infatti, qui c'è un adattamento attraverso l'adattamento della quota di ogni strumento nel portafoglio, di conseguenza tutto crolla abbastanza prevedibilmente su OOS.

Voglio solo trovare le combinazioni di strumenti che hanno una dispersione minima sulla storia SENZA coefficienti. È auspicabile che la ricerca delle combinazioni possibili sia non lineare, o meglio includa combinazioni lineari (X1 + X2 + X3) e non lineari (X1 / X2 + X3 ^ 2).