SOT

Dal momento che stai iniziando a cercare di capire il materiale, e con un approccio come "non ho trovato nulla di intelligibile sull'argomento", penso che sarebbe opportuno introdurre definizioni nella parte dell'acqua, che saranno utilizzate in futuro, dare una breve panoramica dei punti di vista esistenti (i principali) ed esprimere la tua posizione su questi punti di vista. Aderire a un particolare punto di vista o offrire qualcosa di proprio. È necessario per la certezza, in modo che non ci sia ambiguità nella percezione dei termini e del materiale in generale. Con questo tipo di lavoro preparatorio, anche un principiante afferrerà l'argomento a colpo d'occhio.

Tutto sommato, un buon tentativo, un tentativo necessario. Mi congratulo per il suo impegno.

Per scoprire tutto questo basta digitare in un motore di ricerca "SOT reports", i punti di vista menzionati, si riducono principalmente ad argomenti in cui tutto si perde. Ho semplicemente fornito i dati sulle posizioni dei due principali gruppi di partecipanti dall'inizio dell'attuale contratto future di settembre, penso che si possa vedere chi ha fatto cosa, e suggerisco, sulla base delle azioni dei partecipanti in questi gruppi, di trarre le proprie conclusioni.

Non sto pretendendo nulla, sto suggerendo di lavorare insieme per capirlo.

Le basi sono qui

- clusterdelta.com

Si possono trarre conclusioni)

Fondamentalmente scrivono che i commercianti hanno il ruolo principale in questa analisi e dovrebbero cercare i valori estremi per entrare. Ho testato questa idea e ho ricevuto pochissime iscrizioni.

Sì, spesso indicano bene la direzione, ma con drawdown di circa 500 pips, che è molto. Per esempio, avendo un deposito di 100$ e aprendo con 0,02 lotti a 500 punti di drawdown il conto andrà a zero. Periodo di test dal 1995 ad oggi.

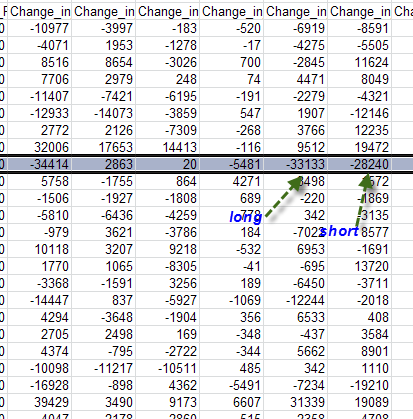

Guardando attentamente le pubblicità. L'immagine qui sotto è Long-Short.

Presumo che su scala settimanale non ci siano tendenze prevalenti per la sterlina in questo momento (intendendo tendenze come quelle dal 2013 luglio al 2014 luglio. o settembre-ottobre 2011)

Questo è fondamentalmente ciò che mostra il grafico dei prezzi.

Per lo più scrivono che i trader commerciali hanno il sopravvento in questa analisi e devono cercare i valori estremi per entrare. Ho testato questa idea e ho ricevuto pochissime iscrizioni.

Sì, spesso indicano bene la direzione, ma con drawdown di circa 500 pips, che è molto. Per esempio, avendo un deposito di 100$ e aprendo con 0,02 lotti, con un drawdown di 500 pips, il conto andrà a zero.

Guardando attentamente le pubblicità. L'immagine qui sotto è Long-Short.

Presumo che su scala settimanale non ci siano tendenze prevalenti nella sterlina al momento (intendo le tendenze come dal 2013 luglio al 2014 luglio. o settembre-ottobre 2011)

Questo è fondamentalmente ciò che mostra il grafico dei prezzi.

Come possiamo vedere nell'esempio del contratto attuale, non c'è stato quasi nessun drawdown, erano vicini a 1.58, vicini a 1.54, set di 1.5620-30 + vendita allo scoperto a 1.5870 e quasi 3000 contratti lunghi a 1.5520-30, quindi il drawdown degli short inizierà a 1.5670-80.

Intendo il drawdown sulla storia dal 95, non il tempo attuale. Il drawdown di 500p non è così male per i commercianti come per i fisici, hanno una leva molto più piccola.

C'è un altro punto qui, tenendo conto dei loro volumi e della capacità del mercato non possono uscire ed entrare in una volta sola, ma farlo gradualmente (da luglio 2013 a giugno 2014 la long-short si stava riducendo).

Suppongo che durante questo periodo stavano gradualmente chiudendo i longs anche se la valuta stava crescendo. È vero che scadono ogni trimestre, ma ci sono anche contratti lunghi, per altri anni, se non mi sbaglio.

vecchio, digli che 2+2=4 =)) sono le basi ....... (anche se probabilmente non sanno nemmeno che 2+2=4) beh, quelli che lo sanno sono troppo pigri per segnare dove vanno le cose...

Perché ho deciso di guardarlo "contratto per contratto". Alla fine di un contratto, c'è di solito un grande lock-in e l'apertura di nuove posizioni su un nuovo contratto. Come nel caso del contratto di giugno.

I commercianti da soli hanno fissato più di 60.000 posizioni

Intendo il drawdown sulla storia dal 95, non il tempo attuale. Il drawdown di 500p non è così male per i commercianti come lo è per i fisici, hanno una leva molto più piccola.

C'è un altro punto qui, considerando i loro volumi e la capacità del mercato, non possono uscire ed entrare in una volta sola, ma farlo gradualmente (da luglio 2013 a giugno 2014 la long-short si stava riducendo).

Suppongo che durante questo periodo stavano gradualmente chiudendo i longs anche se la valuta stava crescendo. È vero che scadono ogni trimestre, ma ci sono anche contratti lunghi, per altri anni, se non mi sbaglio.

Queste sono le parole chiave, dubito che abbiano anche grandi drawdown, ma potrei sbagliarmi)

vecchio, digli che 2+2=4 =))) sono le basi ....... (anche se probabilmente non sanno nemmeno che 2+2=4) beh, quelli che lo sanno sono troppo pigri per segnare cosa va dove...

Zogman recentemente ha fatto una domanda come, come è che uno ha venduto, l'altro ha comprato, quindi il totale deve essere uguale a zero)

Se uno ha un nuovo acquisto e l'altro una nuova vendita, allora chiaramente non zero, ma 1+1)))

Cioè, OI +2

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Quindi, cominciamo).

Ho letto e rivisto un sacco di roba in rete sui rapporti SOT, articoli, forum, "ts", ecc.

Si tratta principalmente di argomenti su chi sono i NonCommerce, Commerce, chi di loro governa il mercato, quali rapporti sono meglio da guardare, standard, solo futures, combinati o nuovi finanziari. Guardano principalmente le cifre della scorsa settimana e chi ha aggiunto o sottratto cosa, quindi non ho trovato nulla di chiaro su questo argomento. Ecco perché ho deciso di provare a capirlo da solo, e la parola chiave è provare. Non descriverò cos'è un rapporto, dove "vivono" ecc. Non lo descriverò, ci sono abbastanza informazioni ed è facile da trovare.

Il contratto di giugno è scaduto il 16.06 e al momento della scadenza il NonCommerce (NK) si è mosso con una posizione netta di vendita 25434 contratti e il Commerce (K) si è mosso con una posizione netta lunga 25547 contratti.

Analizziamo prima le posizioni del NK dall'inizio dell'attuale contratto

Nella prima settimana del contratto di settembre le compagnie petrolifere hanno aggiunto 17653 a lungo e 14413 a corto e la loro posizione netta era 22194 corto

Cioè risulta che hanno venduto 14413k e poi comprato 17653k. Dato che a future una posizione viene chiusa aprendo quella opposta, abbiamo il saldo netto come lungo di 3240k da 1,5710-20

Aggiungendo 2126k al lungo da 1,57 e fissando lo short di 7309k allo stesso prezzo, la posizione corta netta è 12759k

30.06-07.07

Abbiamo short di fissaggio a 14073k e short a 3859k, una posizione netta di 22973k in short.

Ecc.

Come risultato il 12.08 abbiamo la seguente immagine:

Ora andiamo in fondo a questo casino)

Gli NK hanno fatto crescere i lunghi dall'inizio del contratto di 7874k e tagliato i corti di 7184k.

Possiamo vedere i loro acquisti principali con il prezzo medio a 1,5530-40.

Ora applichiamo le posizioni commercialso(K) allo stesso grafico

Abbiamo la seguente immagine

Nelle prime due settimane hanno venduto 18429k con il prezzo medio di circa 1.58, nelle due settimane successive quasi 16300 di loro sono stati chiusi con il prezzo medio 1.54, gli short rimanenti a 1.58 erano 2130k, poi c'è stata una correzione degli acquirenti e set di short a 1.5620, e le ultime due settimane, 28.07-12.08 erano meno di 3000k da 1.5520.

Dall'inizio del contratto i commercianti hanno impostato short per 20817k e longs per 3338k, cioè 17.479k sono stati impostati come short al prezzo medio di circa 1,57.

Si possono trarre conclusioni)