Discussion de l'article "Prévisions économiques : Explorer le potentiel de Python"

Merci beaucoup. Il y aura aussi une analyse du sentiment des traders dans un des prochains articles, obtenu à partir de MFXBook, mais pour l'instant il y a quelques problèmes avec lui, je n'ai pas trouvé où ils stockent l'historique du sentiment).

Ce que je ne comprends pas, c'est ce que fait le MQ.

C'est le signal de l'auteur ci-dessus.

Merci beaucoup. Il y aura également une analyse du sentiment des traders dans l'un des prochains articles, obtenu à partir de MFXBook, mais pour l'instant il y a quelques problèmes avec lui, je n'ai pas trouvé où ils stockent l'historique du sentiment).

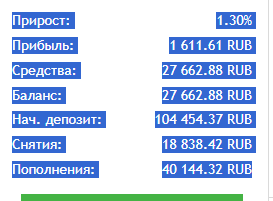

Prenez-le à partir d'ici. Un ancien article sur le sujet.

Comme argument - dans le texte, on ne peut pas savoir quel code est le sien...

"Dans notre code, la fonction de prévision travaille sur des probabilités.

"Malheureusement, votre code n'a pas encore de visualisation explicite des résultats."

Et il y avait beaucoup de choses étranges là-dedans, je l'ai déjà sorti de ma tête, je ne vais pas le relire maintenant.

Bien sûr, le sujet est intéressant, mais le texte semblait étrange dans la formulation de la pensée.

Puisque nous avons abordé cette question, je proposerai dans le prochain article de vérifier l'utilité des données macroéconomiques en général, en entraînant un modèle qui les utilise avant leur publication. C'est-à-dire si nous étions des initiés. Il est possible de se décaler de différentes manières avant le début du mois pour lequel l'analyste.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Un nouvel article Prévisions économiques : Explorer le potentiel de Python a été publié :

Les marchés financiers sont un bon baromètre de l'économie. Ils réagissent aux moindres changements. Le résultat peut être prévisible ou inattendu. Examinons des exemples où les lectures font fluctuer ce baromètre.

Lorsque le PIB augmente, les marchés réagissent généralement de manière positive. Lorsque l'inflation augmente, on s'attend généralement à des troubles. La baisse du chômage est généralement considérée comme une bonne nouvelle. Toutefois, il peut y avoir des exceptions. Balance commerciale, taux d'intérêt : chaque indicateur influe sur le sentiment du marché.

Comme le montre la pratique, les marchés réagissent souvent non pas au résultat réel, mais aux attentes de la majorité des acteurs. "Achetez les rumeurs, vendez les faits" - cette vieille sagesse boursière reflète le plus fidèlement l'essence de ce qui se passe. L'absence de changements significatifs peut également entraîner une plus grande volatilité sur le marché que des nouvelles inattendues.

Auteur : Yevgeniy Koshtenko